【港股打新】途虎-W,亏损在收窄

公司是中国领先的线上线下一体化汽车服务平台之一。截至2023年3月31日,公司的旗舰应用程序“途虎养车”和线上界面拥有100.2百万名注册用户。截至2023年3月31日止最近十二个月,公司拥有17.1百万名交易用户,较截至2022年3月31日止同期的15.5百万名增加9.9%。根据灼识谘询报告,截至2023年3月31日止三个月,公司的平均月活跃用户达到10.2百万名,公司的平台成为中国汽车服务供应商聚集的最大车主社区。公司的服务网络不断扩张,在全国拥有超过4,700家途虎工场店和超过19,000家合作门店,覆盖大部分地级市。

公司9月14日开始招股,招股价是28~31港元,每手股数100股,最低申购金额3131.26港元,市值227.46亿~251.83亿港元,发行数量4061.71万股,属于汽车零售商行业,有绿鞋。

保荐人有高盛、中金公司、瑞银和美银,保荐人整体业绩一般,近两年保荐的项目首日上涨率为21.91%。

一共有5名基石,分别是国轩高科、浙江零跑科技、意向架构投资、嘉实多控股、上海紫竹高新区,按中间价价计算,基石合计共认购1亿美元,占总发行数的65.48%,基石占比还行。

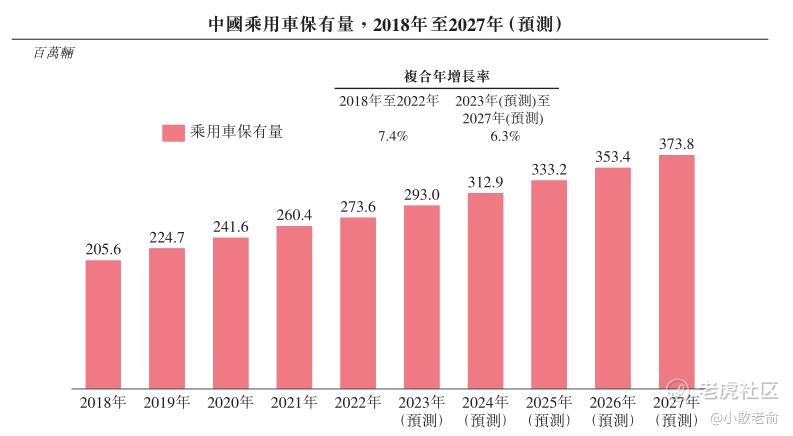

按乘用车保有量计,中国已成为世界第一大汽车市场,截至2022年12月31日,中国乘用车保有量已达273.6百万辆。然而,每千人乘用车保有量仅为194辆,低于美国(每千人769辆)及欧盟成员国(每千人563辆)等发达国家,呈现出巨大的增长空间。根据灼识谘询报告,中国已连续超过10年蝉联全球新车销量第一。中国的乘用车保有量预计将继续保持增长势头,到2027年更将进一步达到373.8百万辆。

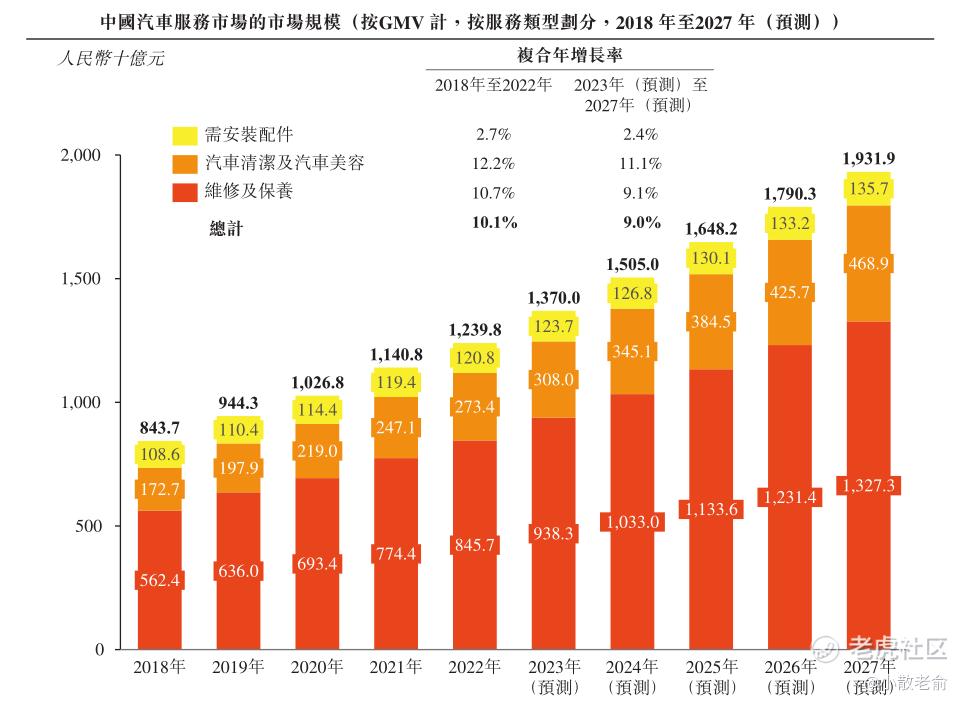

受庞大并持续增长的汽车保有量及日渐增长的车龄的推动,中国汽车服务市场于2018年至2022年的复合年增长率为10.1%,成为全球增长最快的汽车服务市场之一。根据灼识谘询报告,按GMV计,2022年,中国汽车服务市场规模为人民币12,398亿元,预计到2027年将达到人民币19,319亿元,2023年至2027年的复合年增长率为9.0%。

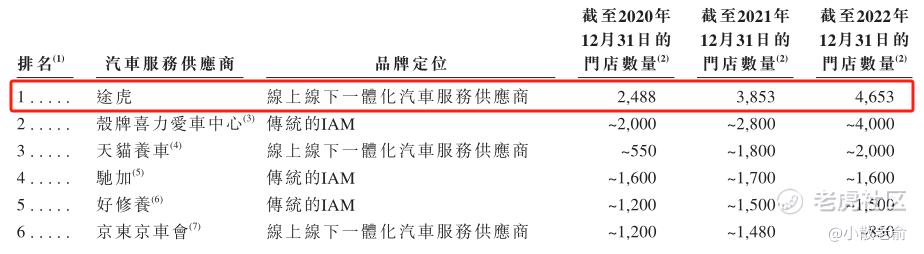

截至2023年3月31日,在中国约68.0万家汽车服务供应商中,本公司的门店数量排名第一。在中国的IAM门店中,本公司在截至2023年3月31日的门店数量及2022年度的汽车服务收入方面均排名第一。

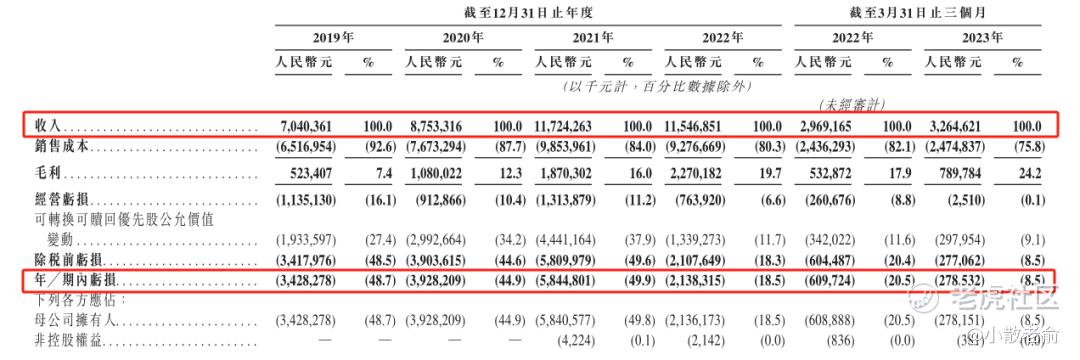

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是87.53亿、117.24亿,115.47亿,2021年营收同比增长-1.51%;2020~2022年的净利润分别是-39.28亿、-58.45亿,-21.38亿,2022年的净利润同比亏损收窄63.42%

而2023年的前三个月营收是32.65亿亿,同比增长9.9%,净利润是-2.79亿,同比亏损收窄54.32%。

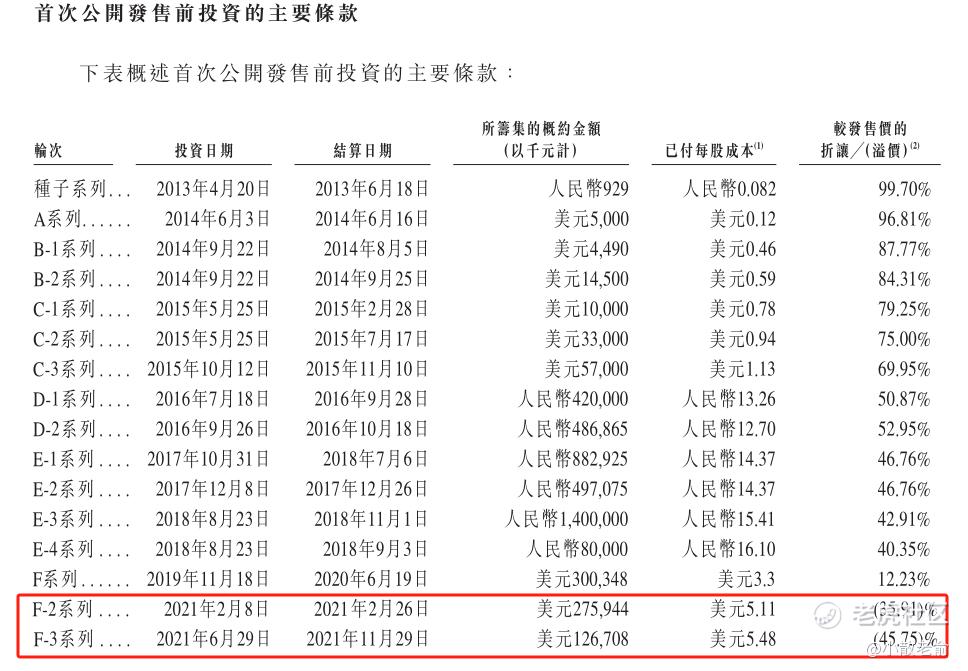

公司从2013年至2021年间一共进行了16轮融资,我们可以看到最近的两次融资,股东的成本价比目前招股价中位股还要溢价不少,也就是目前的招股价比最近两次融资的股东的成本价还要便宜不少

再来看看申购人气,目前申购倍数是0.84倍,从这个申购倍数来看申购人气不是太理想。

申购策略:

途虎是中国领先的线上线下一体化汽车服务平台之一,公司的门店数量在中国排名第一。本次IPO有四家保荐人,其中中金公司的托盘能力较强,其他保荐人业绩较差,有点拉低了整体的保荐人业绩。5名基石合计共认购1亿美元,占总发行数的65.48%,基石占比还行。公司烧钱严重,这么多年下来还是处于亏损中,不过从今年一季度的业绩来看,亏损已经大幅收窄。公司上市前一共有16轮融资,最近的两次融资,股东的每股成本价都在5美元以上,比目前招股价中位股还要溢价不少,也就是目前的招股价比最近两次融资的股东的成本价还要便宜不少。目前申购人气也比较一般,建议感兴趣的朋友可以小小参与下,谨慎的朋友就放弃吧,本人计划小打几手参与下!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。