近期,还会有哪些利好?

今天的话题是:年底之前还可能有哪些利好。

昨天晚上,央行突然宣布:从今天(9月15日)开始,再次降低存款准备金率0.25个百分点。

此次降准,大约可以释放5000到6000亿元的基础货币,在当前货币乘数高达8.11的情况下,最多可以衍生出接近4.8万亿元的广义货币M2。

降准,可以继续提升货币乘数。所谓货币乘数,就是市场中每新增1块钱基础货币,可以衍生出多少“可以使用的钱”。

比如我存1万元到银行,银行把其中9000元贷款给甲,则我的1万元就通过银行体系变成了可以使用的1.9万元。而且,还可以继续衍生下去,并按照存款准备金率逐步衰减。

目前已出台的众多利好,足以让经济迈入增长的新周期吗?年底之前还会出哪些利好?

我之前在文章里讲过,最近几年央行无论在降准还降息上,都采取了“一个馒头掰几瓣”的方式,力度比较温柔。

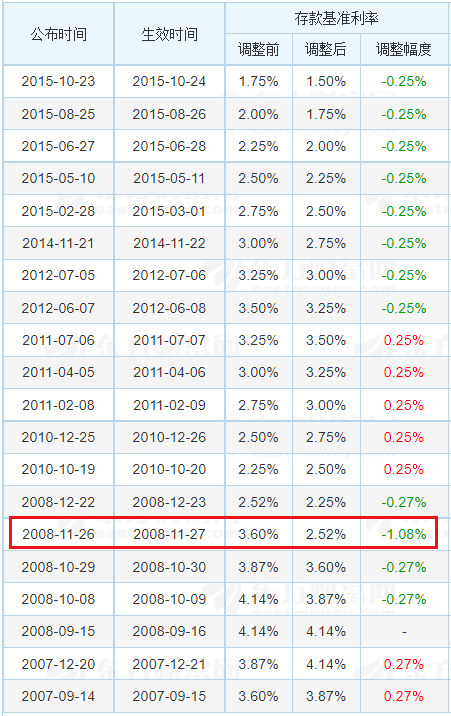

下图是2007年到2015年的降息历史:

可以看出,在LPR改革之前的时代,每次降息一般是27或者25个基点,其中2008年11月全球金融风暴爆发后,央行一次降息了108个基点,相当于4次正常力度的降息。

而我们最近几年,每次降息力度不过10到15个基点,大约相当于之前半次降息。

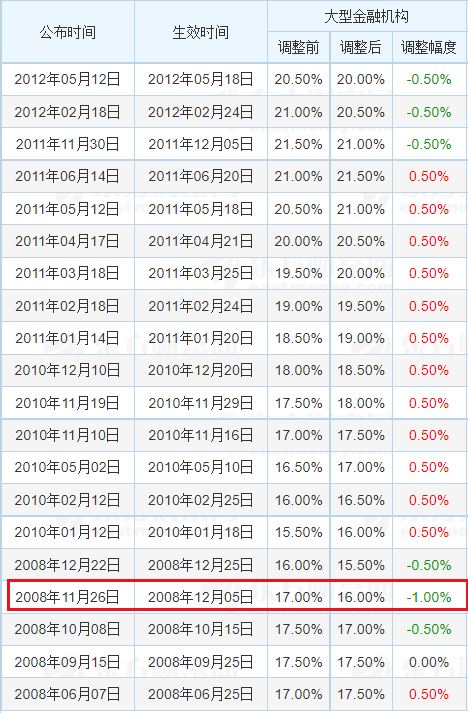

再看之前的降准:

以前每次降准(或者上调存款准备金率),往往是0.5个百分点。2008年11月,曾一次性下调存款准备金率1个百分点。

今年以来的降准每次是0.25个百分点,力度比之前小了很多。

迈小步、不停步,边下药边看疗效,随时准备调整治疗方案,是最近2年的“打法”。究其原因,不外乎1个原则、3个避免。

1个原则是不大水漫灌,3个避免是:避免贫富差距拉大,避免汇率显著贬值不利于人民币国际化,避免重走“大基建+房地产”的老路而拖累转型升级。

但由于我们遭遇了“百年未有之大变局”,内部、外部条件均发生重大新变化,再加上三年疫情,重启经济新周期显然需要更大力度、更长时间的“轰油门”。

所以,在年底之前,还需要出台一系列利好。

第一,继续降息。

8月MLF意外降息15个基点,但LPR只有1年期降息了10个基点,5年期保持不变。

自2019年8月至今,1年期LPR累计只降息80个基点(从4.25%到3.45%),5年期LPR累计只降息65个基点(从4.85%到4.20%)。名义上降息了8到9次,但力度连2008年11月的一次降息都没有达到。

当然,这有中美利率倒挂的因素,制约了中国降息的幅度。降低幅度过小,是经济复苏偏慢的重要原因。

所以,今年年底之前再次降息,是大概率的。

第二,地方债“化债”工作取得实质性进展,并充分宣传。

地方政府不规范的债务(城投债)如何化债,对经济来说非常重要,涉及到地方政府稳增长的能力。

对于地方债,4月的政治局会议提法是“严控新增隐性债务”,7月会议变化为“制定实施一揽子化债方案”。8月下旬,多家官方媒体报道说,过去的两个月,各地方政府已上报建制县隐性债务风险化解试点方案。目前监管部门已初步批复方案及额度,特殊再融资债券或在下半年重启发行,额度约1.5万亿。

“化债”的主要方式,是把隐形、不规范的债务变成显性、规范的债务,拉长期限、降低利率。

第三,改革转移支付的方式,加大转移支付的力度。

转移支付,其实就是在中央主持下,把富裕地区的钱拿给落后地区花。以前有一些属锦上添花,未来将更强调雪中送炭。加大直达基层的力度,主要用来保运转、保民生。预计今年转移支付的力度将超过10万亿。

转移支付要增加额度,发达地区就必须多挣钱。现在房子只有发达地区才能卖出去,卖出好价钱,所以一线、二线城市的楼市继续松绑,就成为必然选择。

第四,一线、二线城市楼市继续松绑,北上深甚至可能出现不限购区域,或者超低限购门槛区域。

在广州,从化、增城一直都不限购;在上海,临港新片区重点支持企业人员3个月就可以买房,属于超低限购门槛的区域。

只有北京和深圳,仍然全域严格限购,外地人要5年社保,深圳甚至对户籍人口要求3年社保。部分深圳户籍人口(比如退休后随迁的),甚至永远没有购房资格。

最近一线城市全面落实了首套房认房不认贷,二套房首付比例也开始松动,但这些措施还不足以让楼市持续回暖,目前的回暖带有脉冲性质。我估计接下来一线城市还需要出台实质性的松绑限购、限贷、限价等政策,才能真正让楼市活跃起来。

比如一线城市的二线、三线城区,大幅降低限购门槛,甚至取消限购才行。

第五,进一步松动房地产融资的三道红线,以及银行发放房贷的两道红线(贷款集中度要求)。

据报道,近日有多家银行反馈:今年以来,监管部门没有再要求他们报送房地产贷款和个人住房贷款占比数据。这意味着多地房地产贷款集中度管理制度执行有所松动。

第六,针对房地产市场进一步降税,比如增值税减免的年限从5年全面改为2年,甚至1年。

欢迎关注下列公众号

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。