Arm上市能否复制格罗方德的辉煌?

年内最大的IPO标的来了,今夜将是Arm的首秀,全球投资者都摩拳擦掌。

上一次半导体圈如此沸腾还要回溯到2021年10月,当时,全球第三大晶圆代工厂格罗方德登陆美股,虽然上市首日破发,但在随后的一个月时间里,格罗方德股价大涨50%,造富了一批信徒。

这次,Arm的行业地位远胜格罗方德,股价上能否复制它的辉煌?

在此之前,我写过Arm两篇文章,感兴趣的可以点击标题查看:《ARM贵不贵?上市首日能涨多少?》、《Arm的缺点!》。

格罗方德上市的时间是2021年10月28日,当时正处于半导体牛市行情的尾巴,如英伟达见顶时间是2021年11月21日,台积电见顶时间是2022年1月13日。

这次Arm上市,半导体行业处于回升阶段,但不能算牛市行情,因此,氛围上Arm的时机差了点,若上市之后,半导体行业表现不佳,自然也会形成拖累。

不过好消息是,半导体行业的基本面在今年三季度已经明显改善,无论是英特尔还是AMD都释放出行业需求强劲改善的信号,行业内普遍预期明年初行业基本面进入上行周期。

其次,Arm的定价相比格罗方德没有优势。

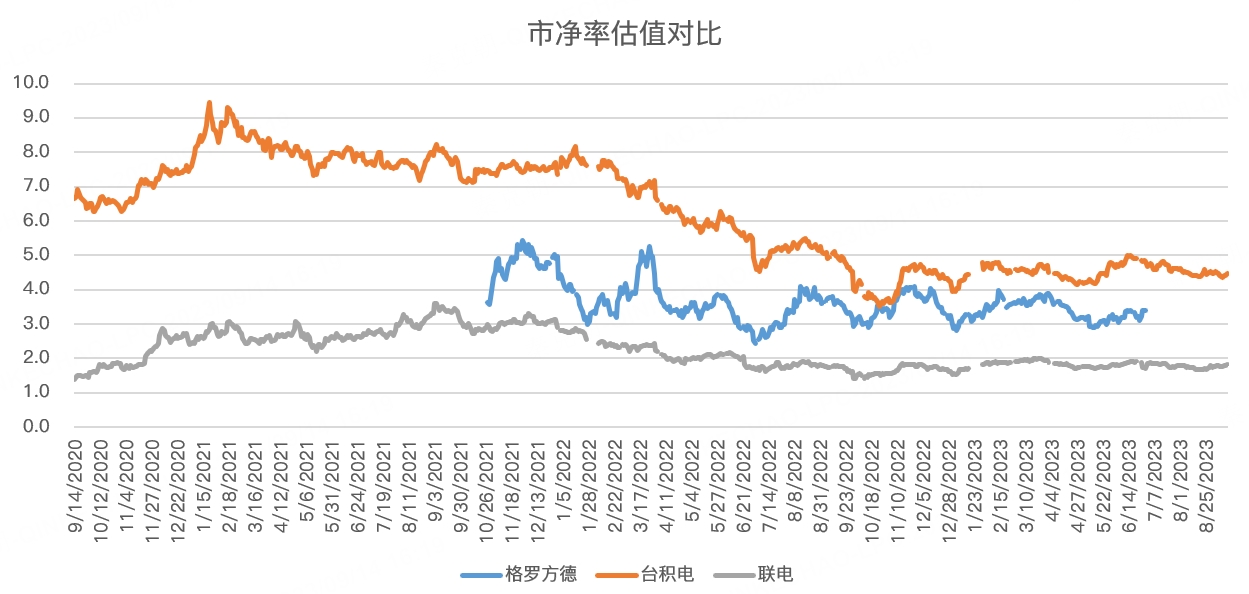

一般而言,晶圆厂生产工艺越先进,盈利能力越高,资本市场的估值也越高,像台积电掌握3纳米技术,市净率估值高达4.5倍,而格罗方德最先进的工艺大概在10纳米水平,远低于台积电,但高于联电。

上市时,格罗方德的市净率为3.6倍,大幅低于台积电的7.5倍,略高于联电的3倍,因此,从定价上看,格罗方德相对合理:

而Arm采取了上限定价,首发市值545亿美元,市盈率超100pe,由于缺少对标的标的,很难直观的对比。

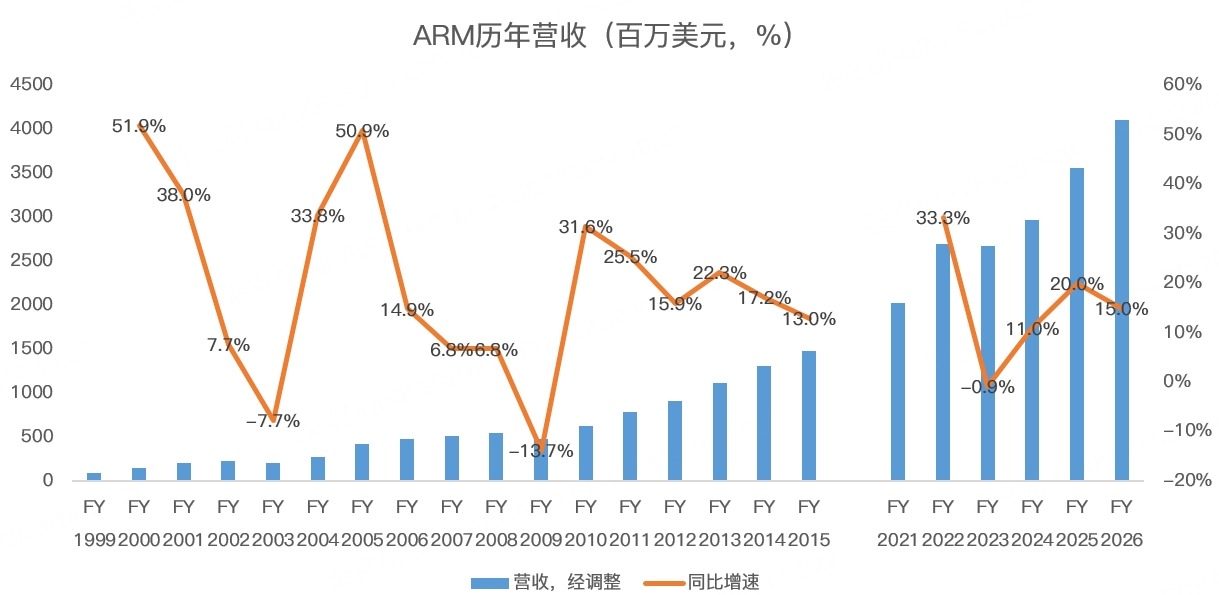

但是,单看100倍这个数字也能让投资者感到一点凉意,因此,当下的焦点就是该估值贵不贵?还有没有提升的空间?毕竟从成长性来看,Arm未来3年的营收复合增速大约也就15.3%的水平,靠增长是很难拉低估值了。

不过,Arm上市得到了一众科技巨头的青睐,苹果、英伟达、台积电都以IPO价格认购了上亿美元,这帮行业内的巨头是冤大头吗?

可能不是,虽然Arm的成长性趋于稳定,但它可以凭借自己的垄断地位来提高利润。

比如彭博报道,Arm在路演时表示,未来将把营业利润率提高至60%,现在是25%,这意味着,Arm未来的净利率有望达到50%左右!

从毛利率上看,Arm高达96%,远高于其他半导体巨头,相当暴利,至于控制费用、提高专利授权费用,净利率达到50%完全没问题。

叠加管理层给出的2024-2026财年营收预测,据此测算,Arm远期市盈率在30倍左右,与阿斯麦接近:

这么看,Arm的估值是不是就不算太离谱了。

因此,个人判断,Arm的行情将主要体现在IPO首日,后续走势大概率无法在短期内复制格罗方德上市之后的表现,但展望长期走势,Arm仍有上涨空间。 $Arm Holdings(ARM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 富有的生活·2023-09-14这篇文章不错,转发给大家看看点赞举报

- 黄学惠·2023-09-14|点赞举报