押注BC电池,隆基给自己“造风口”

撰文|秦乐乐

编辑|凯旋

隆基绿能正式确定以BC电池作为公司主要路线。

9月5日,隆基绿能举行半年度业绩交流会,董事长钟宝申会上表示,“目前BC的技术路线已经成熟,相信它会逐步取代TOPCon。接下来的5—6年,BC类电池会是晶硅电池的绝对主流。”此外,钟宝申还透露,隆基TOPCon的扩产将在明年年底告一段落,接下来的计划投资项目将全部采用BC类技术。

光伏电池行业正处在P型电池向N型电池过渡阶段,存在三种路线,TOPCon、HJT(异质结)、以及IBC。考虑技术难度、成本价格,光伏电池企业的技术路线以TOPCon、HJT为主。晶科能源坚持TOPCon,通威股份、润阳股份则是TOPCon、HJT两条腿走路。隆基此前一直没有明确表态,HPBC、TOPCon,HJT三个路线均在尝试。

“不领先、不扩产”,在技术路线、扩产上一向谨慎的隆基,却做出超出市场意料的大胆选择——在主流技术TOPCon与未来路线HJT之间,选择了小众的BC电池。

BC阵营又添队友

在隆基将BC电池作为主要路线之前,光伏电池企业明确提出押注IBC电池,并有少量量产的企业是爱旭股份,推出的ABC电池——黑洞,预计2023年-2025年平均量产转换效率接近26.5%。转化效率比TOPCon、PERC电池,至少高出1%,并且手握4.5GW的海外订单,走到量产阶段。

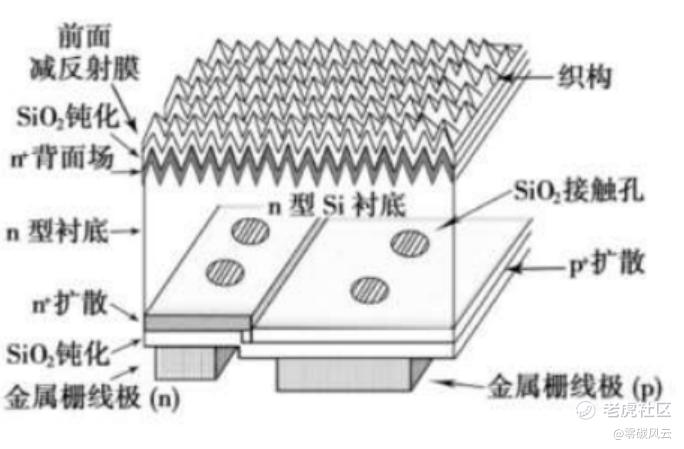

其实,隆基提到的BC类电池,严格来说不能算是技术路线,而是一种电池设计思路。

BC类电池是背接触电池的统称,即正面完全无遮挡,提高了光的有效吸收面积,同时没有栅线后就没有阴影遮挡,从而提高了电池功率。将正负电极以交叉形式,排布于电池背面。

因此,BC类电池也被叫做"XBC",它可以吸收其他晶硅技术路线的工艺优点和钝化技术,来不断提升转换效率,也有很多种技术组合组合

比如,IBC吸收了PERC技术发展阶段的优点,转换效率提升到24%-25%。隆基主推的HPBC电池技术,是P型电池与IBC技术的融合结果。

此外,IBC电池可与HJT、TOPCon、钙钛矿等多种电池叠加:

吸收TOPCon钝化接触技术,演变成POLO-IBC电池或TBC电池,转换效率能到25%-26%。爱旭的ABC电池,采用N型的TBC工艺;

吸收HJT的非晶硅钝化技术,演变成HBC电池,转换效率能到26%-27%,日本企业KANEKA是这一技术路线的代表;

而与钙钛矿叠加形成PSC IBC叠层电池工艺,转化效率在30%以上。

目前,BC技术形成三大分支化路线:HBC、TBC和HPBC。钟宝申在业绩会上表示,对三个方向都保持研究,并有相应的中试线数据。哪种路线最终会有更大的优势,还是要看各自竞争力。

“光伏行业的本质驱动因素是度电成本不断降低。”隆基提过的这句话,可以被视作光伏企业发展的第一性原理。市场近期追捧N型电池,源于N型电池相比P型电池的度电成本优势。

中金的一份报告显示,TOPCon、HJT相较于PERC有了成本优势,综合考虑各种因素带来的发电增益:TOPCon相对于PERC溢价范围为2.8%~13.2%,分别为0.05~0.25元/W,HJT相对于PERC的溢价范围为3.2%~20.5%,分别为0.06~0.39元/W。

IBC技术是N型电池路线中,成本最高的,目前也多用于产品存在高溢价的分布式市场。硬币的另一面,BC电池存在着供应链整合,成本下降空间。钟宝申说,HPBC技术的升级版有望达到26.5%的转换效率,标志着高难度技术的产品逐渐进入平价市场。

而且,隆基加入BC电池阵营,对供应链降本,以及制造设备的国产化替代上,起到推动作用。隆基的供应商连城数控在半年报业绩说明会上,提到XBC路线相关设备研发进展顺利,正在客户处安装调试。

不领先、不扩产

谨慎,是隆基今年传递给市场的关键词。

一方面隆基创始人李振国、董事长钟宝申轮番表达光伏企业产能过剩的担忧,另一方面,隆基在产能布局、技术路线选择上很谨慎。

本轮面向N型产能的产能扩张,其他企业无不是押注一种或两种技术路线,拼命地扩产。钟宝申此前感慨,光伏行业用18年建成了约380GW的产能,而最近18个月就新建设了超过380GW的产能。

据北极星跟踪统计,仅14家TOP级电池组件企业,N型电池产能预计2023年底产能将超400GW。最先押注TOPCon的晶科能源,预计2023年年底TOPCon产能达35GW。晶澳半年报披露,年底N型电池产能将超过57GW。天合光能产能预计在40GW左右。在N型电池产能规划上超过隆基。

而隆基始终是犹豫的,今年在鄂尔多斯布局30GW的TOPCon产能,8月份投产,在N型电池中刷了点存在感。隆基没有拼命扩产,原因正如隆基创始人、隆基绿能中央研究院院长李振国说的:“在隆基找到比较终极的技术路线之前,还是会相对谨慎地布置产能”。

但没想道,谨慎扩产的隆基却做出超出市场意料的大胆选择,在主流技术TOPCon与未来路线HJT之间,选择了小众的BC电池。

相较多家光伏企业推动的TOPCon,隆基一直称TOPCon是过度技术路线,认为TOPCon的封装损失比较高,相比PERC技术的真实效率的提升还没有达到1%。

隆基积极推动的技术路线是HPBC——P型电池跟BC电池的技术融合。它更符合隆基利用P型产能的考虑。只是“投资超过10亿元,耗时3年”的HPBC技术路线,短期内很难成为行业共识。毕竟BC电池的路线之争,其他参与者还是愿意考虑N型电池路线,布局在HBC、TBC方向。

而且,隆基的HPBC量产进程中遇到不少问题,没有按预期投产和达产。原计划2023年销售HPBC电池组件20GW,后来改为15GW,近日又下调到12GW,让市场失望。日前,隆基首席科学家,负责HPBC的李华离职,也令HPBC的商业化前景蒙上阴影。目前,隆基技术团队对外发声的是负责TOPCon和HJT路线的徐希翔博士。市场一度怀疑隆基是不是放弃了HPBC路线。

钟宝申在业绩会上提到,TOPCon的产能扩张到明年年度,其余产能都将采用BC电池技术。西咸一条50GW线、铜川一条12GW线和西安两条12GW线等项目,都将采用BC电池技术路线。隆基另有30GW的HPBC电池片预计今年底达产。不过,钟宝申并没有表态,隆基将重点发展HBC、TBC和HPBC中的哪条技术路线。HPBC路线的过渡时间多久。

独木不成林

一向严谨的隆基,给押注BC电池的决定加上了时间限定——未来5到6年。或许隆基知道,它的选择,在短期内很难扭转光伏行业的竞争局面。

从产能规划上,TOPCon和HJT依然光伏企业产能布局的关键技术路线。2023年末,TOPCon电池规划产能达到120GW。N型电池的另一条技术路线HJT,量产的条件似乎已经逐渐成熟。

光伏发电企业阿斯特,在刚刚发布的中报中,披露了 HJT 中试线已经量产的讯息,电池量产效率达到25.6%。当然,阿特斯的HJT组件的出货量还很少。

通威股份今年在HJT方面亦有突破,6月,通威太阳能启动210半片微晶技改,搭配THC技术,预测组件功率达到710W,比PERC高出55W,成本进一步降低。8月,通威210半片双面微晶技改完成,量产效率最高达26.49%,预计四季度THC将开启GW级量产验证。

如果说之前TOPCon产能领先,大企业并未真正参与HJT,多是中小光伏企业5GW、10GW的建设HJT项目,那么现在,几家头部企业HJT的量产计划和行动,算是打开了一个缺口。

HJT独角兽企业华晟新能源董事长徐晓华曾表示,预计HJT2024年的扩产规模在50-80GW,那时异质结产品的竞争力将开始显现。

可以预想,在明年N型电池量产规模上来后,会对P型电池产生挤压。对于有P型硅片产能,P型电池产能的隆基来说,将市场的关注点转移到BC电池领域,也是为自家的HPBC电池技术,再争取一次市场曝光的机会。

产能过剩,明显的行动是降价出货。年中,隆基182P型硅片降价至2.93元,组件报价低到1.2W。反应在半年报,便是隆基的存货数额,半年增加约30亿元,从年初的193亿元,到6月底的222亿元。

既然市场上的风口不照拂自家的技术路线,那就自己造风口。

在BC电池领域技术领先的爱旭股份,如今还挣扎在产品良率上,今年出货量预计不超过5GW,在珠海和义乌的产能规划约在20GW范围。

与TOPCon和HJT路线相比,BC电池市场范围很小,产能规划和参与企业范围有限。作为行业龙头的隆基,有望在后进入市场的情况下,成为行业标准、供应链的构建方。

但从目前整个行业来看,BC电池依然是小众路线,隆基显得势单力薄。能不能以一己之力,让BC电池成为行业真正的风口,还有待观察。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。