携程财报解读:Q2收入增长强劲,但净利环比增长失衡,涨也其他、跌也其他

$携程集团—S(09961)$ 中国上海,2023年9月5日,携程集团(纳斯达克:TCOM;香港联交所:9961)(以下称“携 程集团”或者“公司”),领先的一站式旅行服务提供商,提供包括住宿预订、交通票务、 旅游度假和商旅管理服务,公布其2023年第二季度及上半财年未经审计的财务业绩。

23Q2业绩概要 :

2023年第二季度国内外业务继续呈现强劲复苏态势。

国内的酒店预订量同比增长170%,较2019年疫情前同期增长超过60%;

出境酒店和机票预订量恢复到2019年疫情前同期水平的60%以上,尽管国际航空业客运量仅恢复到37%;

公司国际OTA平台的机票预订量同比增长超过120%,近两倍于2019年疫情前同期 水平。

公司在2023年第二季度取得了强劲的业绩。

净营业收入同比上升180%,超过2019年疫情前同期29%。

第二季度净利润为6亿4800万元人民币(9100万美元),相比2022年同期为4300万 元人民币。

第二季度经调整EBITDA为37亿元人民币(5亿700万美元),经调整EBITDA利润率 为33%,相比2022年同期为9%,相比上季度为31%。

一、公司简介

携程集团是全球领先的一站式旅行平台,提供全面的旅游产品、服务及差异化旅行内容。对中国游客以及越来越多来自世界各地的游客而言,我们是其首选的旅游平台。我们协助用户探索旅游,为其激发灵感、提供信息,以完成高性价比的旅游预订,并提供随时随地的行中服务,以及鼓励用户分享旅游体验。公司成立于1999年,2003年在纳斯达克上市并于2021年在香港联交所上市,运营品牌主要包括:携程,去哪儿,Trip.com以及天巡。我们将继续秉承使命,“追求完美旅程,共建美好世界”。

二、财务分析

收入与净利润:

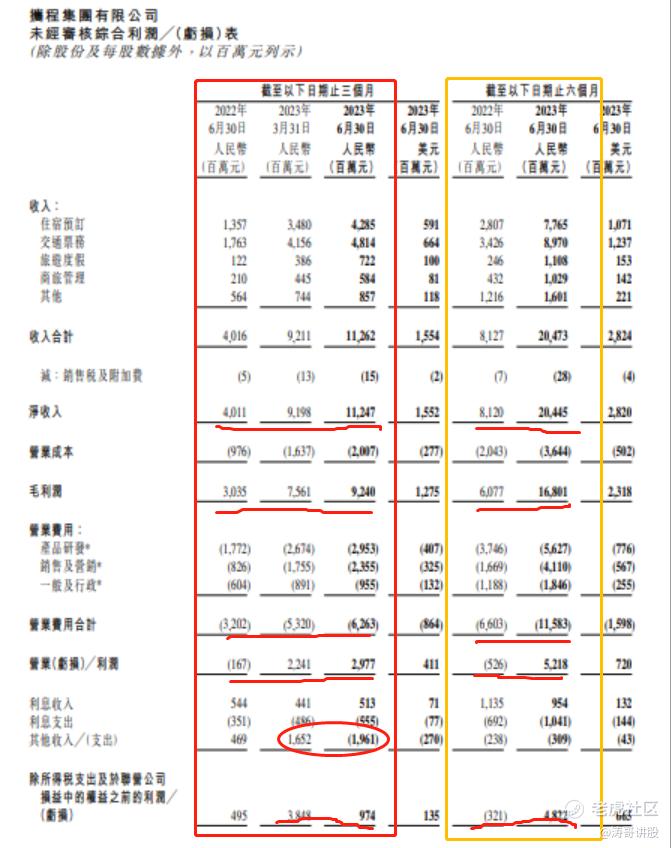

2023H1,该集团取得收入合计204.73亿元,同比增长151.91%;归属携程集团有限公司净利润40.06亿元,去年同期则亏损9.2亿元;每股基本收益6.14元。

拆分季度来看,23Q2,实现收入112.62亿元,同比增长180.43%;归属携程集团有限公司净利润6.31亿元,同比增长814.49%;每股基本收益0.97元。

成本与经营利润:

2023H1,营业成本为36.44亿元,毛利率为82.18%,较去年同期增加7.34个百分点;2023H1营业费用为115.83亿元,费率占比56.65%,较去年同期下降24.67个百分点,或受同期疫情期间收入基数较低影响。2023H1营业利润为52.18亿元,去年同期为亏损5.26亿元。

拆分季度来看,2023Q2,营业成本为20.07亿元,毛利率为82.15%,较去年同期增和6.48个百分点;2023Q2营业费用62.63亿元,费率占比55.69%,较去年同期24.14个百分点,或受同期疫情期间收入基数较低影响。2023Q2营业利润为29.77亿元,去年同期为亏损1.67亿元。

三、期内看点

看点1:得益于旅游市场的显著复苏,23Q2收入增长强劲。Q2携程集团净营业收入为112亿元,同比上升180%,环比上升22%,主要得益于旅游市场的显著复苏。其中:

住宿预订营业收入为43亿元(5.91亿美元),同比上升216%,环比上升23%;交通票务营业收入为48亿元(6.64亿美元),同比上升173%,环比上升16%;旅游度假业务营业收入为7.22亿元(1亿 美 元),同 比上升 492%,环比上升87%;商旅管理业务营业收入为5.84亿元(8100万美元),同比上升 178%,环比上升31%。

看点2:经营稳健,营业利润稳定上升。受益于收入强劲增长、成本费率合理管控,Q2实现营业利润率26.47%,同期扭亏为盈,环比上升2.1个百分点。

看点3:净利环比增长与收入增长失衡。23Q2,实现收入112.62亿元,同比增长180.43%,环比上升22%;归属携程集团有限公司净利润6.31亿元,同比增长814.49%,但较23Q1的34亿元大幅减少逾81%。利润报表中显示,其中其他收入/(支出)23Q2为冲减19.61亿元,而23Q1为增加16.52亿元。财报中表述为:“若不计股权报酬费用以及包含在其他收入/(支出)中的按公允价值计量且其变动计入损益的投资和可交换债券公允价值变动损益及其对所得税费用的影响,2023Q2归属携程集团股东的净利润为34亿元。”

看点4:三季度业绩展望,携程高管团队表示,受休闲需求带动,旅游市场继续保持强劲势头。暑期国内酒店预订较2019年同期增长超70%,峰值增速达100%。暑期出境机酒预订恢复至2019年同期八成水平,峰值甚至超过2019年水平。此外,国际OTA平台较2019年继续保持三位数增长。

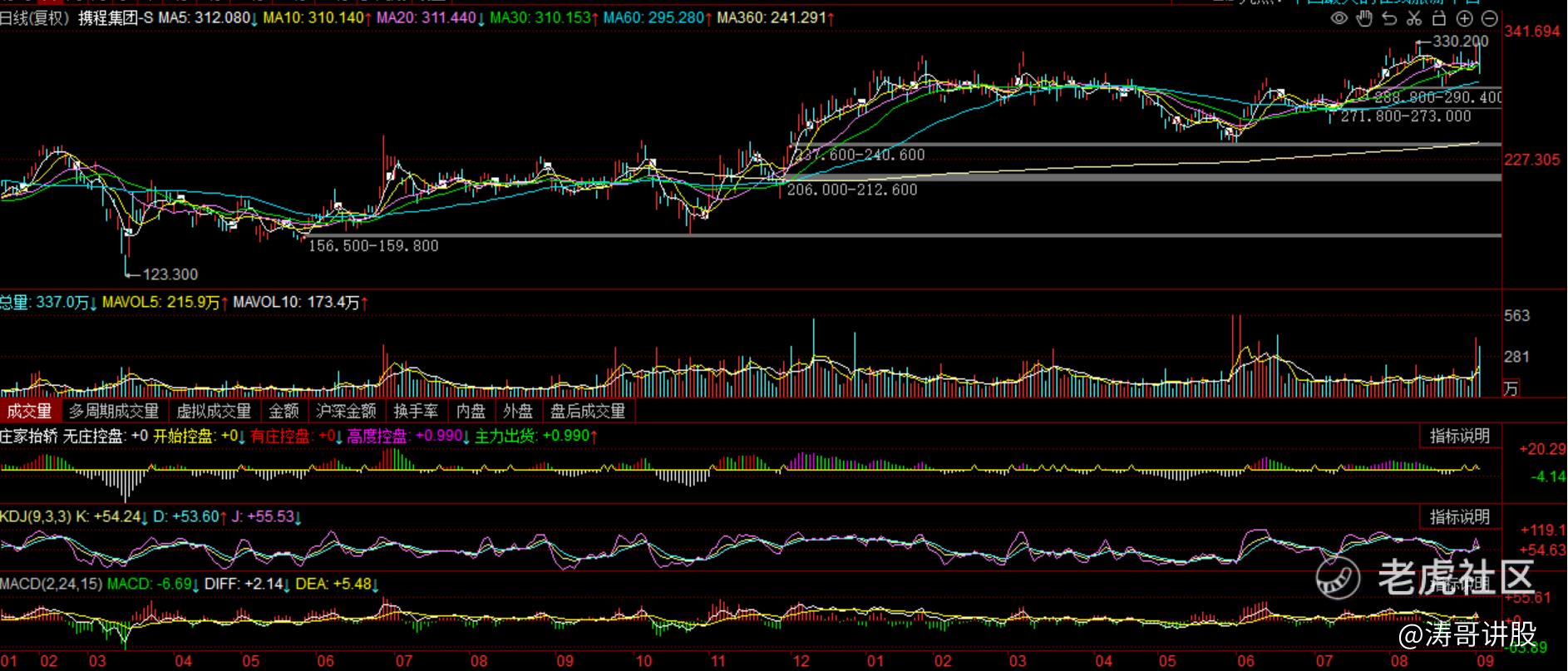

四、股价与技术分析

股价表现:9月5日,收盘报收于304港元/股,涨幅-7.82%,成交量337万,成交额10.49亿港元

技术指标:日线级别MACD死叉、KDJ金叉、J值下行,ZJTJ显示主力出货0.99

主力资金:9月5日资金净流入5903万,其中主力净流入7720万;

五、分析总结

1、得益于旅游市场的显著复苏,23Q2收入增长强劲。经营稳健,营业利润同环比稳定上升。美中不足的是,净利润环比大幅下降。这也是股价下降的主要原因。社会有专家,财报有其他。涨也其他、跌也其他。展望三季度,受休闲需求带动,旅游市场或继续保持强劲势头。

2、操作层面上,短期日线级别技术指标走差,但主力资金净流入,短期看空、宜观望。中长期来看,周线与月线级别技术指标分歧,结合基本面来看,仍然看好复苏大环境下的旅游市场持续增长,故中长期或可逢低吸纳分批建仓。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。