港股餐饮酒零次新股中期业绩&市场表现:农夫山泉、海底捞、飞鹤、珍酒李渡、九毛九、卫龙、海伦司、奈雪的茶

这几家都是近3年在港股ipo的新消费代表公司,我们平常也都有消费。之前打新基本上都参与过,赚过也亏过。这几年经常有跟踪,2023年中期业绩已放榜,来看一下它们的业绩及市场表现。

先说一下结论,然后是各家的中期业绩简要。

1、疫后元年,按逻辑说线下餐饮酒零公司有边际改善、业绩恢复的预期,但实际上整体走势很差。

中期业绩发布后,截至9.1日止,仅有农夫山泉(+1.66%)、达势股份(+6.96%)录得年初至今正收益,而此前比较热门的新消费连锁餐饮公司如九毛九、奈雪的茶、海伦司大跌接近40%。

2、如果看IPO至今涨幅,那么仅有农夫山泉(+104.88%)、九毛九(+90.61%)有比较不错的涨幅;而新股牛市后期上市的奈雪的茶、海伦司上市至今大跌了75%、60%。

因此也有3点启示,不一定对,仅供参考。

1、不要仅仅因为喜欢某个产品而持有一家公司,投资/交易要结合商业、金融知识综合判断。

2、打新看估值水位+当时的行情氛围;中长期投资尽量在成长期(或成熟期能达到品类垄断)+合适价格介入。

3、看不懂的、中长期逻辑不好的(如人口之于飞鹤)、竞争格局恶化的(如新式茶饮),尽量不要碰,便宜可能是陷阱,这里是港股!

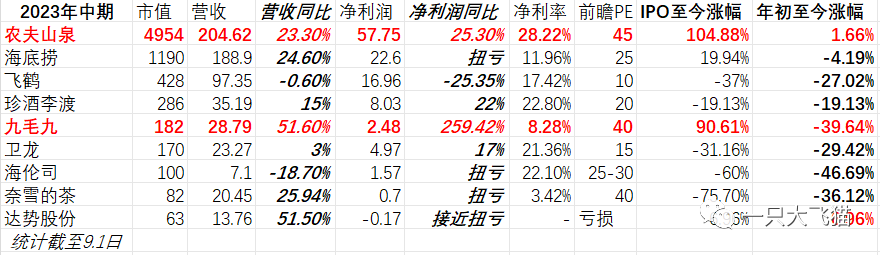

附表格,以市值从高到低排列:

下面是各家公司2023年中期业绩简要:

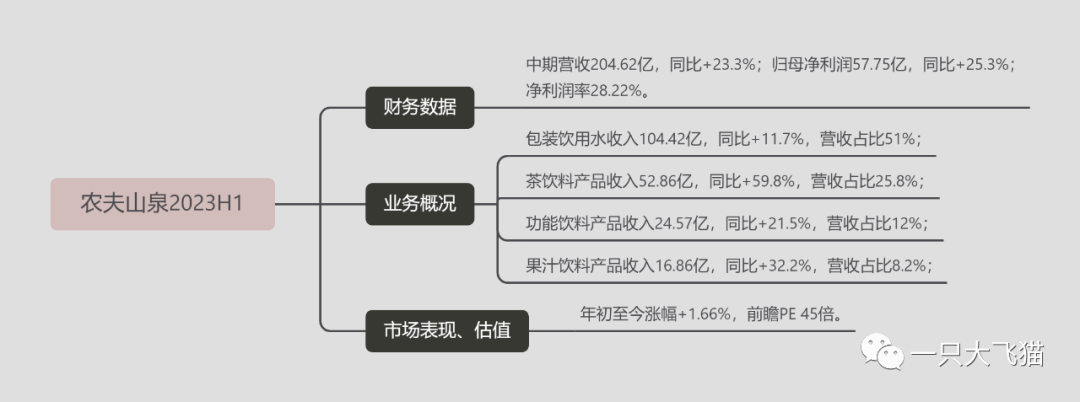

1、【农夫山泉】:营收、净利润维持双20%增长。

中期营收204.62亿,同比+23.3%;归母净利润57.75亿,同比+25.3%;净利润率高达28.22%。

其中茶饮料营收52亿,同比+59%;功能饮料24.57亿,同比+21.5%。

钟睒睒连续2年稳坐中国首富的位子:2022年,农夫山泉68岁的浙商钟睒睒以4550亿元的财富第二次成为中国首富,几乎2倍于第二名——字节跳动39岁的张一鸣2450亿元位列第二。

即使在港股这样的极度低估的市场,疫情以来农夫山泉的估值也在40倍PE以上,差不多是2年前IPO的估值,不算便宜。

IPO至今涨幅104.88%,纯纯的业绩推动,年初至今涨幅+1.66%。

2、【海底捞】业绩恢复,但增长面临失速

中期营业收入188.9亿元,同比增长24.6%;净利润22.6亿元,创上半年业绩新高,已接近2019年全年净利润。经营性现金流达到49.3亿元,同比大幅增长90.3%。

截至2023年6月30日,海底捞在大中华区共经营1382家海底捞餐厅。

年初至今涨幅-4.19%,前瞻PE 20-25倍。

我个人判断其未来面临成长性不足,而且也不足以达到农夫山泉那样的的品牌力、盈利能力。需要关注其店铺扩张节奏、以及是否有第二曲线产品。

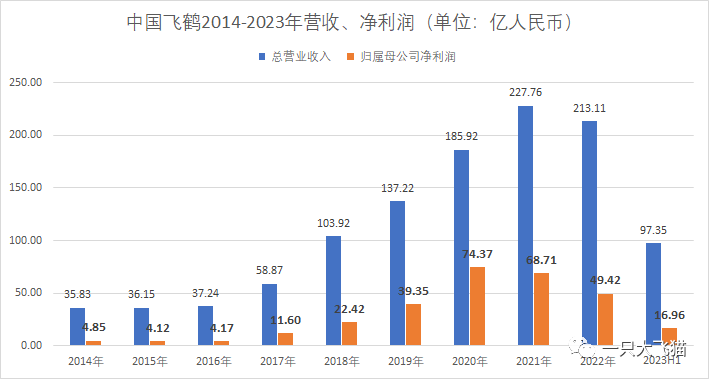

3、【飞鹤】中长期逻辑有硬伤,短期面临业绩滑坡。

上半年飞鹤营收为97.35亿元,同比增加0.6%;期内溢利为16.96亿元,同比减少25.35%。

销售及经销开支34.59亿(同比+10.1%)、行政开支7.57亿(同比+15.4%),费用增速超过营收增速,反映飞鹤目前必须通过更多的促销手段来维持其营收的份额,导致利润同比下降较快、毛利率65.3%(同比-2.3%)、净利率17.42%(同比-5.8%),双降。

原因主要是出生人口下降,且短期看无法逆转。

中国飞鹤派发中期股息0.1349港元/股,派息比率60%+。计划维持未来每个财年向股东分派不少于30%的净利润。

飞鹤已经连跌3年,分别是-42%、-35%、-27%,今年前瞻PE大概10倍。

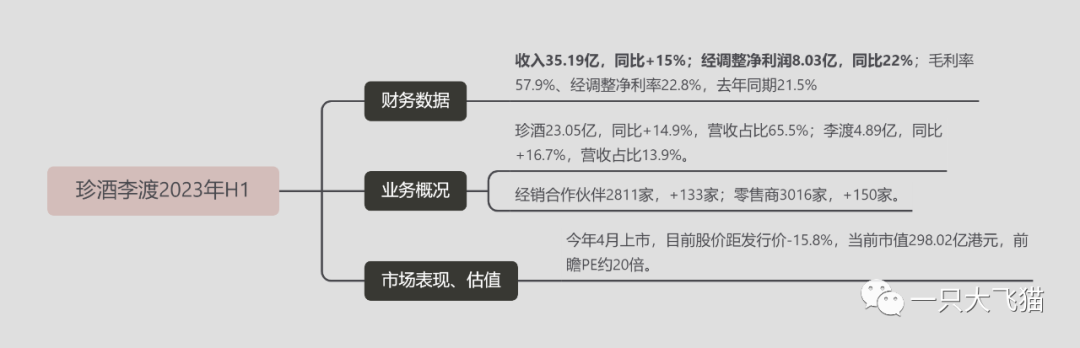

4、【珍酒李渡】业绩还可以,但前景暂时看不清

在去年高基数业绩基础下,2023年中期收入35.19亿,同比+15%;经调整净利润8.03亿,同比22%;毛利率57.9%,经调整净利率22.8%(去年同期21.5%)。

业绩应该还算不错的,利润率还提升了。

今年4月上市,目前股价距发行价-15.8%,当前市值298.02亿港元,前瞻PE约20倍,不高也不低。

5、【九毛九】:扩张放缓了,

2023年上半年收入28.79亿元,同比增长51.6%;股东应占溢利2.22亿元,同比增长285.1%。

增长数字好看主要还是去年基数低,算今年5亿利润,200亿市值差不多40倍PE。扩张放缓后这个估值不算很有吸引力了。

下一个介入时机可能要等到怂火锅是否进入高速开店节奏(比如一年100家)。

6、【卫龙】成熟期,增长失速

中期营收23.27亿元,同比增长3.0%;期内经调整净利润约4.97亿元,同比增长17%,净利润率21.36%;

派中期息0.12人民币,派发比率约50%。

卫龙是很成熟的品牌了,增长失速的现金奶牛,在港股可能没有太多投资价值。

市值近500亿、营收利润规模比卫龙还大的达利食品近期已经准备私有化退市了,此前估值大概是12-15倍的PE,4%左右的股息率。

卫龙年初至今涨幅-29%,前瞻PE15倍,以后涨估值很难了,就看业绩和股息是否有增长了。

2021年前期投资者高瓴、腾讯、红杉们600亿入股,看来是解不了套了。

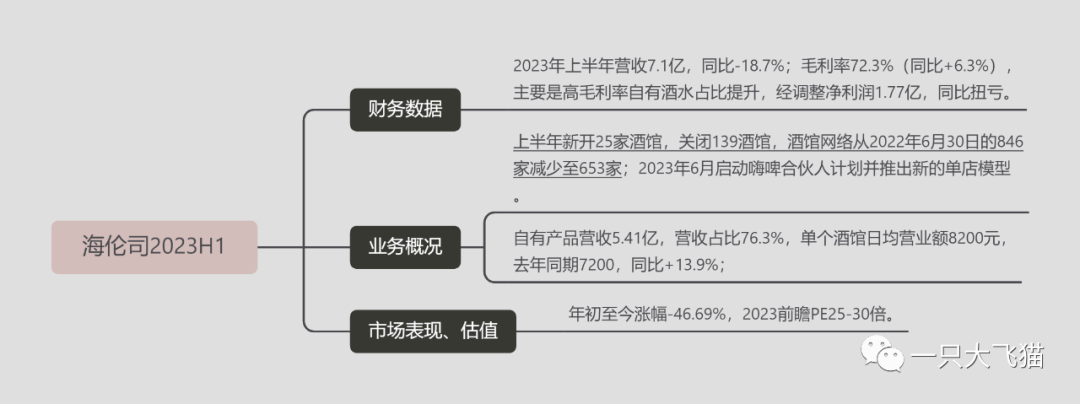

7、【海伦司】关了100多家店铺,盈利了。

2023年上半年营收7.1亿,同比-18.7%;毛利率72.3%(同比+6.3%),主要是高毛利率自有酒水占比提升,经调整净利润1.77亿,同比扭亏。

上半年新开25家酒馆,关闭139酒馆,酒馆网络从2022年6月30日的846家减少至653家;2023年6月启动嗨啤合伙人计划并推出新的单店模型。

靠关店实现盈利,不可持续。开放加盟店也是无奈之举——星巴克、海底捞、太二都不开放加盟,即使开放加盟也是打个辅助,好的品牌有时间价值,要长期主义用心经营。

不过小酒馆竞争格局相对较好,可以观察下开放加盟后的效果如何。

海伦司年初至今涨幅-46.69%,2023前瞻PE25-30倍。

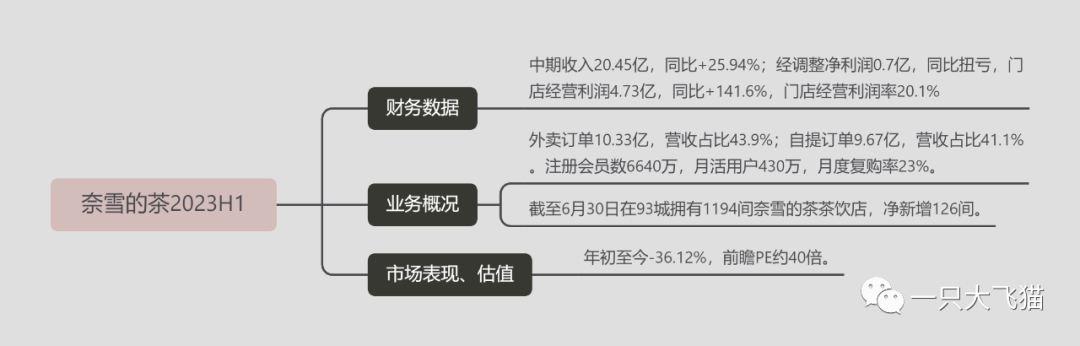

8、【奈雪的茶】扭亏为盈,但竞争格局较差

中期收入20.45亿,同比+25.94%;经调整净利润0.7亿,同比扭亏,门店经营利润4.73亿,同比+141.6%,门店经营利润率20.1%

截至6月30日在93城拥有1194间奈雪的茶茶饮店,净新增126间。

奈雪的茶主要的问题还是新式茶饮门槛低、对手太多竞争格局差,难以形成占人心智的品牌力,产品也没有品牌溢价了,即使喜茶也没有了。

年初至今-36.12%,前瞻PE约40倍。因为刚刚扭亏利润比较小,PE估值失真,只是毛估估。

9、【达势股份】看不懂

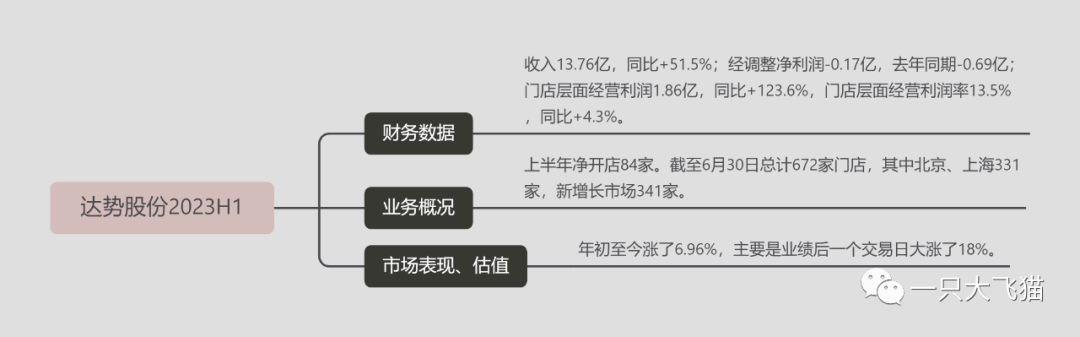

收入13.76亿,同比+51.5%;经调整净利润-0.17亿,去年同期-0.69亿;门店层面经营利润1.86亿,同比+123.6%,门店层面经营利润率13.5%,同比+4.3%。

上半年净开店84家。截至6月30日总计672家门店,其中北京、上海331家,新增长市场341家。

经营、开店节奏看上去还是不错的,但公司只是个拿特许经营权的,并不是达美乐披萨本体。市场好像不是很认可。

年初至今涨了6.96%,主要是业绩后一个交易日大涨了18%。此前日均成交额较低,只有几十万。

注:目前个人不持有上述公司,原因主要其中部分企业增长失速(再便宜可能也不会买)、要么估值与成长不匹配(价格太贵)。

当个用户就挺好,不一定非要当股东。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·2023-09-0411举报