【新能源追踪】蔚来Q2巨亏60亿,已经成“蔚小理”中最便宜的车企

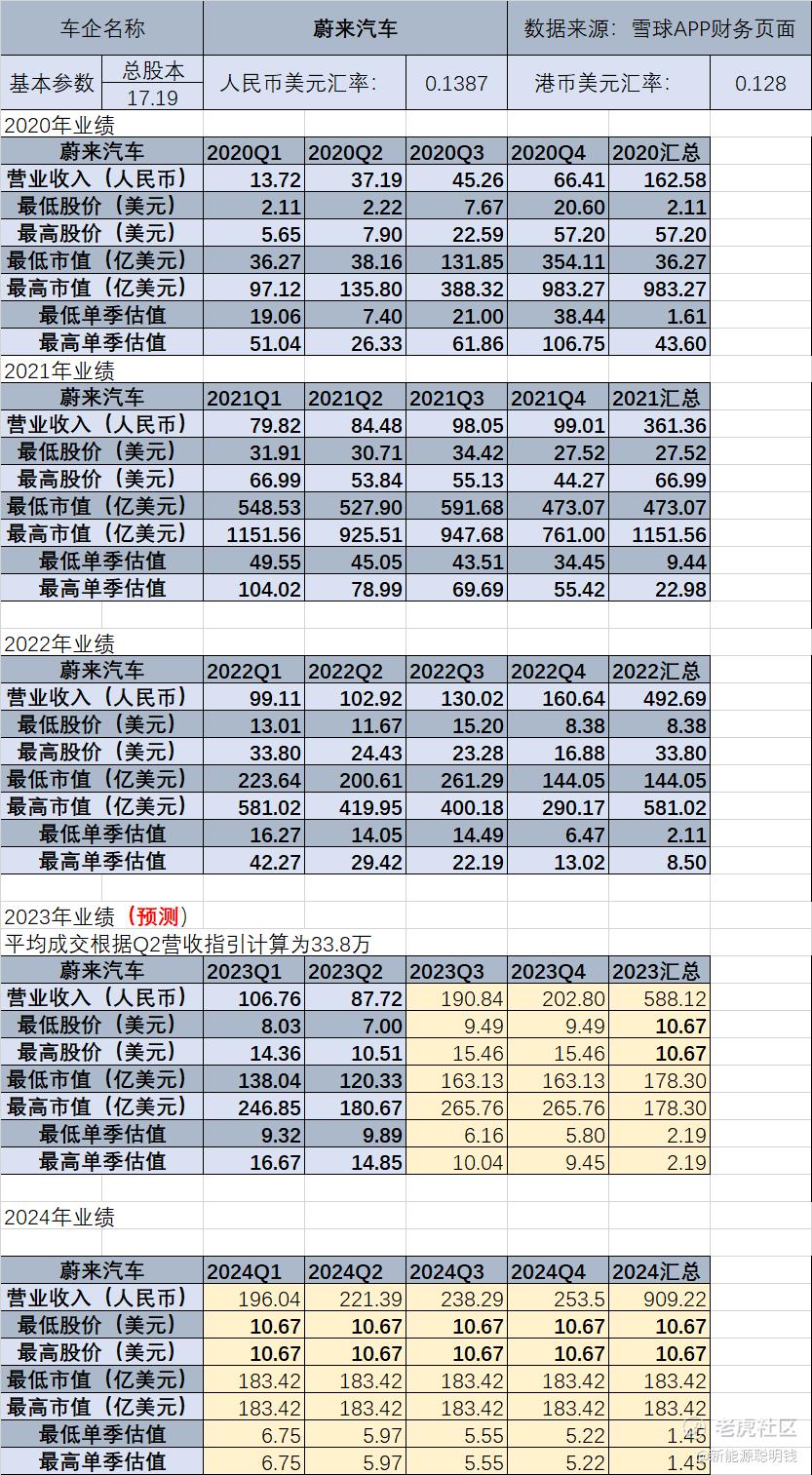

8月29日,蔚来发布了今年第二季度的财务报告,数据显示公司的财务表现较为低迷。蔚来第二季度总营收为87.72亿元,同比下降14.8%,环比下降17.8%;净亏损达到60.558亿元,同比增加119.5%,环比增加27.8%。

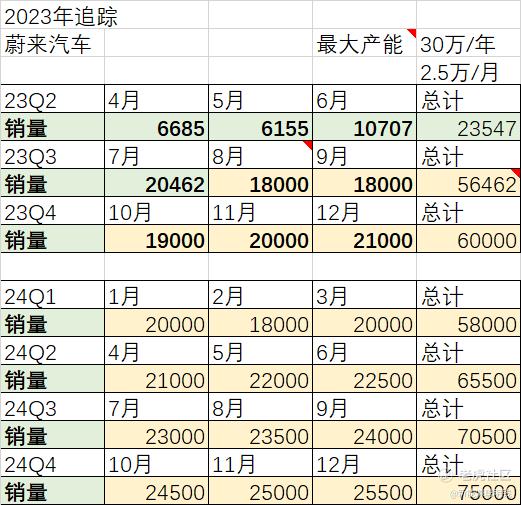

第二季度4-6月的业绩,全新ES6在5月25日才开始交付,因此Q2的业绩的大幅度亏损,交付量低迷是在预计中的。

我们之前的模型中,Q2营收91亿多点,跟实际的87亿相差无几,因此可以判断蔚来的Q2财报基本上符合预期。

但Q3的预期和我们之前的预期差的有点多了,需要调整:

第三季度目前已知的数据是,7月份交付了超过2万台,即将结束的8月份和即将到来的9月份,根据李斌在电话会议上的说法,很难做到月均2万台了——蔚来创始人、董事长、CEO李斌在会议上表示:“8~9月相较于7月会有一定程度的下滑,因为7月份涉及到权益的调整,因此会集中释放一些订单。8、9月份的恢复会有一个过程。”他补充道,蔚来正计划按照每月3万辆的目标来布局销售能力,9月底前将完成销售能力的建设,从10月开始,销售能力建设的成果将逐步显现。

同时,蔚来给出了Q3的营收指引:预计第三季度营收将达到189.0亿元至195.2亿元,同比增长45.3%至50.1%,为历史最高营收水平。

根据营收指引,结合交付指引,我们调整了2023Q3的交付和营收数量,并以此为依据调整了后续23年、24年的交付和营收数据。

预计交付数据如下:

虽然李斌在会议中将销售目标直指为每个月3万台,但从目前的产品组合,销量上来看,蔚来冲刺到每个月3万有很大的难度:

负责走量的产品为5566(ET5、ET5T、ES6、EC6),预期每个月带来15000-20000台销量如果我们具体拆解开,ES6+EC6每个月11000-13000台是可以保证的,ET5+ET5T则要承担起5000-7000台,这部分对于蔚来而言不难。

目前真正的问题在更高一级的7778产品上(ES7、EC7、ET7、ES8),这一层级产品主打的是40-60万区间,但目前除了刚上市的ES8之外,其余的产品都有一些问题——EC7定价过高,ES7、ET7产品竞争力开始下降,这些因素导致了7778每个月对销量贡献的比例很小。

对于2024年蔚来的预期,主要有三个方面:

1.新款EC6上市后,能否为蔚来带来更多的销量。

2.ES7、ET7的改款换代能不能把7778整体销量带上来。

3.面向大众市场的阿尔卑斯项目能不能在20-30万区间内拿下一部分市场份额。

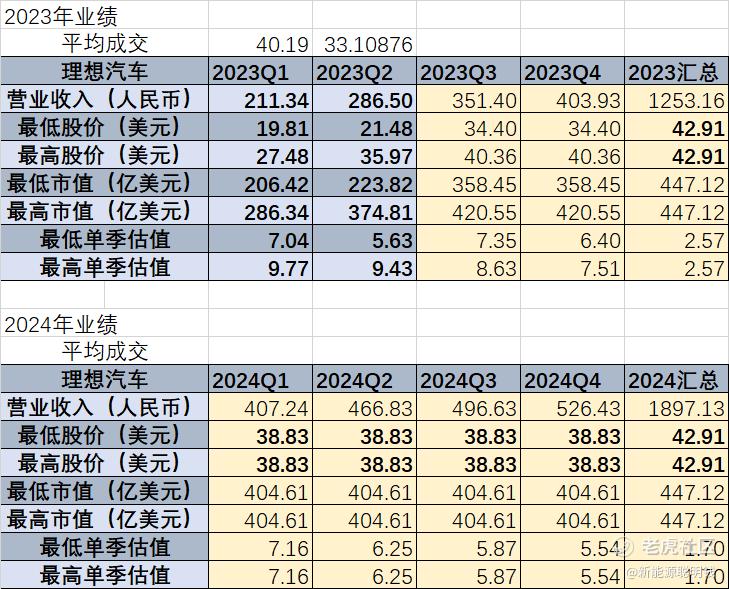

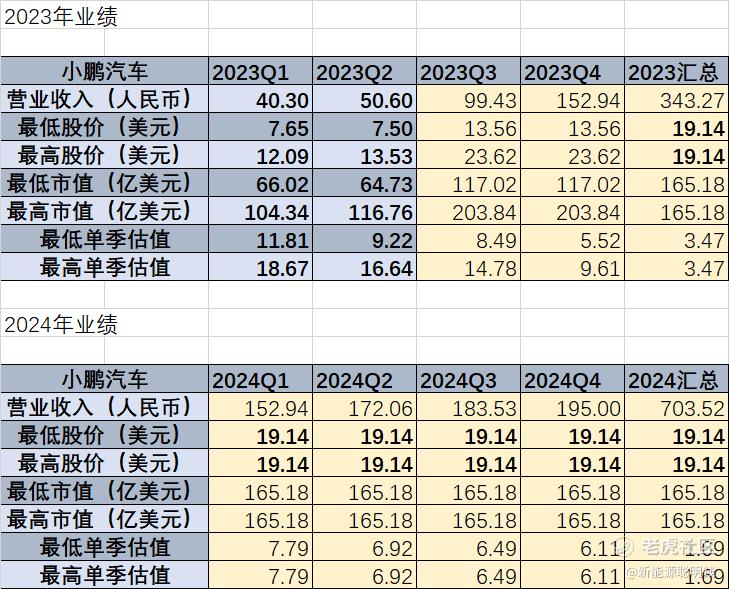

最后,估值方面,目前蔚来的估值在4家上市新势力中,要比理想和小鹏低的多:

理想:

小鹏:

预计市场消化完这一轮Q2财报的情绪后,接下来看蔚来能不能把销量冲到每个月3万台,如果能冲到,那么市场将会给予蔚来更多的估值溢价。

因为目前虽然估值低,但其实也低的不多,市场对蔚来销量能否保持在2万都有疑问......

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。