华住集团个股分析:业绩表现强劲股价却大跌,利好兑现或净利环比增长失衡?

标的: $华住集团-S(01179)$

事件:新加坡╱中国上海,2023年8月24日 - 华住集团有限公司(纳斯达克:HTHT及 香港联交所:1179)(“华住”、“本公司”或“我们”)是全球酒店行业的主要经营 者,公布其截至2023年6月30日止第二季度及上半年的未经审核财务业绩。

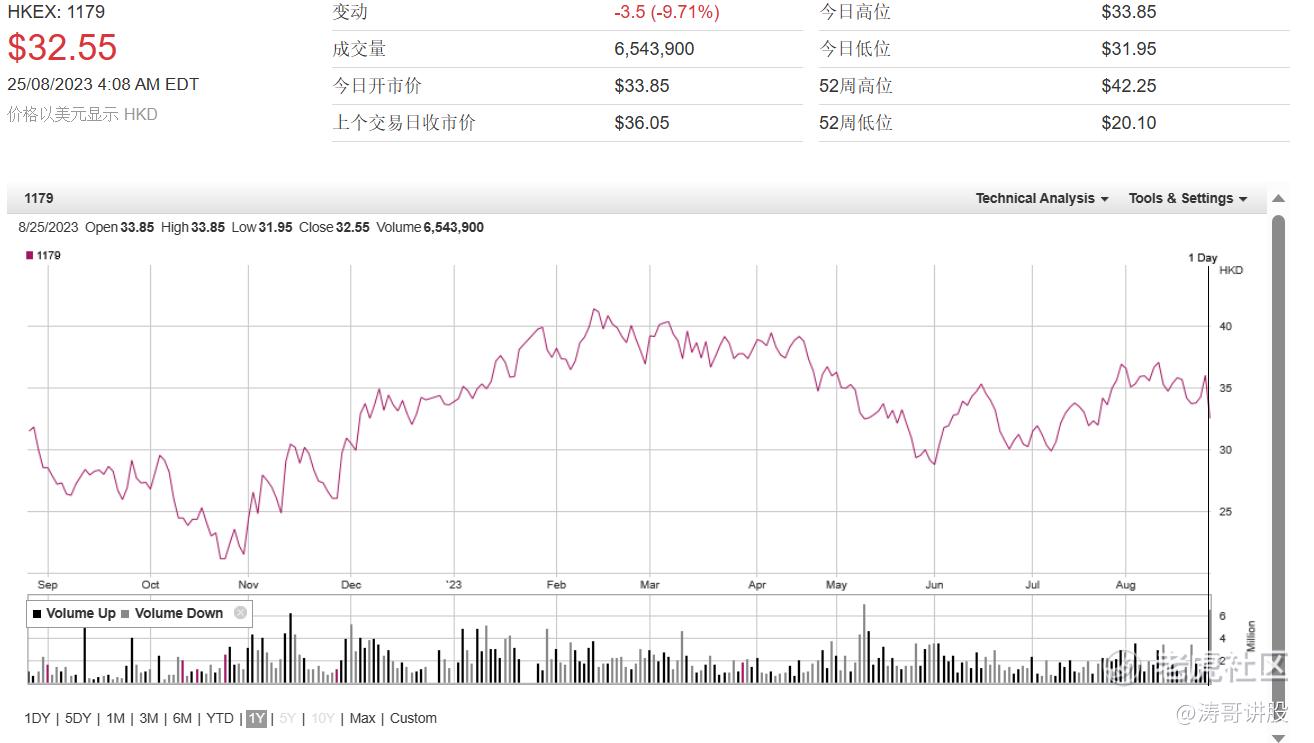

一、股价表现

8月25日,收盘报收于32.55港元/股,涨幅-9.71%,交易额2.13亿港元,流通市值1036亿港元

二、公司简介

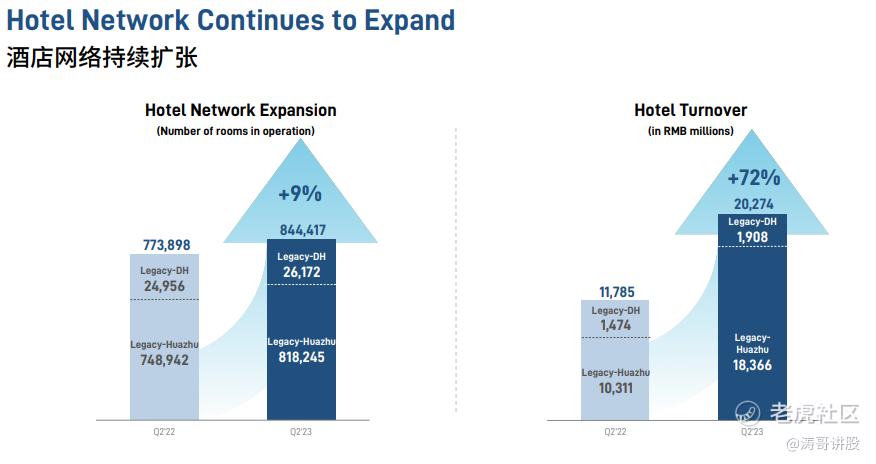

华住集团有限公司源于中国,是一家世界知名的酒店集团。截至2022年6月30 日,华住在17个国家经营8,176家酒店,拥有773,898间在营客房。华住的品牌包括海友酒店、怡莱酒店、汉庭酒店、全季酒店、星程酒店、桔子酒店、桔子水晶 酒店、漫心酒店、美仑酒店、禧玥酒店、花间堂、你好酒店、CitiGO Hotel、施柏 阁、美轮美奂酒店、Jaz in the City、城际酒店、Zleep Hotels、施柏阁大观及宋品酒店。此外,华住还拥有在大中华地区作为美居、宜必思及宜必思尚品主要加盟商的权利,以及美爵酒店与诺富特酒店的合作开发权。

华住的业务包括租赁及自有,管理加盟以及特许经营模型。在租赁及所有权模式 下,华住直接经营通常位于租赁或自有物业的酒店。在管理加盟模式下,华住通 过华住派驻现场的酒店经理来管理管理加盟酒店,并向加盟商收费。在特许经营模式下,华住为特许经营酒店提供培训,预订及支援服务并向加盟商收费,但不 会派驻现场酒店经理。华住在其所有酒店均采用统一标准及平台。截至2022年6 月30日,华住以租赁及自有模式经营其14%酒店客房,以管理加盟及特许经营模 式经营其86%酒店客房。

三、基本面

业绩概要:

华住23H1实现营收100.1亿,同比增长65%;归母净利润达20.05亿,同比扭亏为盈。其中,2Q23营收55.3亿,同比增长63.51%;归母净利润10.15亿,较2Q19增长66%,好于市场预期,归母净利润率达到18.35%

拆分季度业务来看:

Q2大陆部分实现营收43亿元,同比增长77%,较2019年同期增长53%;实现归母净利润9.9亿元,同比增长149%,较2019年同期增长61%(若扣除2019年非经营性收益,实际增长237%)。海外部分实现营收12亿元,同比增长19%,较2019年同期增长29%;基本实现盈亏平衡。

截至2023Q2,国内业务总客房数达到81.8万间,同比增长9%,较2019年同期增长77%。其中,直营房间数量为8.7万间,与2019年同期持平;直营营收较2019年同期增长25%。加盟房间数量为73.1万间,较2019年同期增长94%;加盟营收较2019年同期增长124%。直营和加盟的营收增速均超过房间数量增速,这是由于结构优化和议价能力提升的驱动作用。中端及以上品牌的房间数量占比从2019年同期的43%提升至2023Q2的54%。经济型和中高端同店RevPar分别从2019年同期的171元和272元提升至2023Q2的192元和309元。

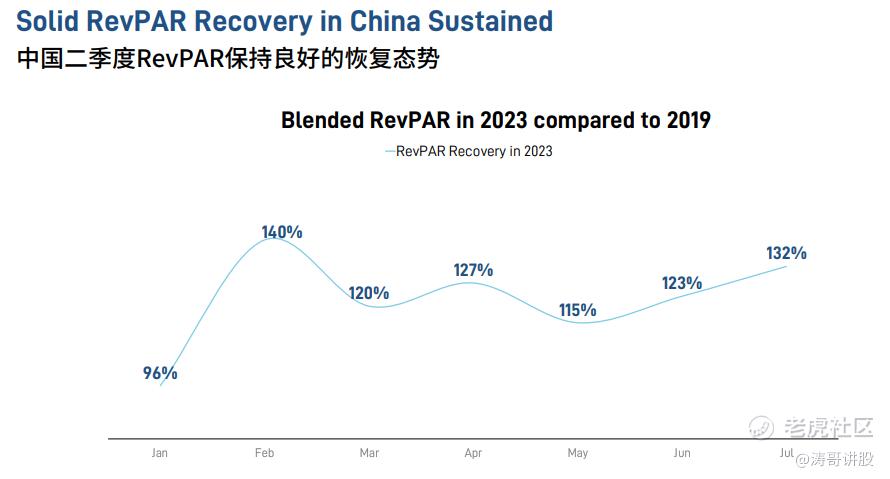

2Q23华住境内的平均可出租客房收入(RevPAR)已恢复至2019年第二季度水平的121%,恢复度环比继续走高。按每月数据细分, 2023年4月、5月及6月的平均可出租客房收入已分别恢复至2019年相应月份水平 的127%、115%及123%。强劲的复苏继续主要受到Q2日均房价增长的推动,这反映了产品组合变化及产品升级,以及区域分公司设立后的进一步市场渗透和协同作用。

业务展望

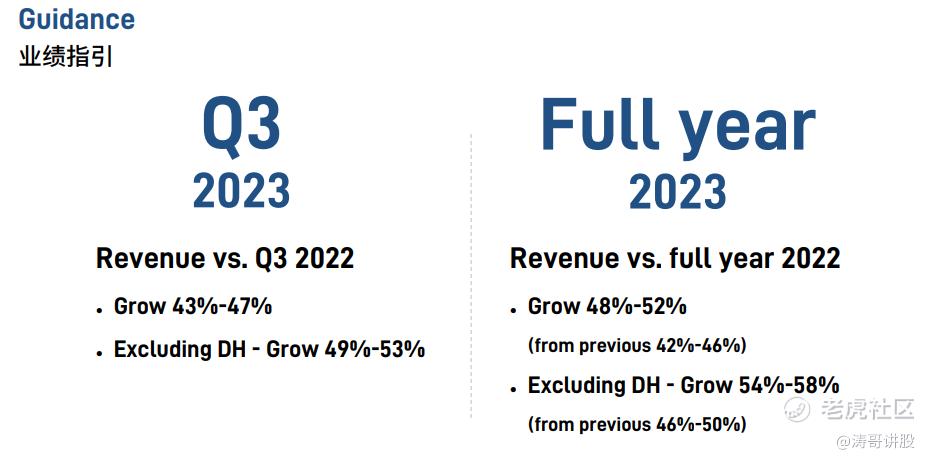

基于良好的复苏趋势,3Q旺季催化,RP绝对值和恢复环比有望继续走高,长期看公司品牌/效率/流量优势突出,竞争力持续。公司将全年收入同比增长指引上调至48%-52%(此前为+42-46% YoY)。

四、技术面

技术指标分析(前复权)

短期:60分钟级别MACD、KDJ双死,ZJTJ显示为无庄控盘;日线级别MACD、KDJ双死,ZJTJ显示为无庄控盘,下跌走势;

中长期:周线级别MACD金叉、KDJ死叉,ZJTJ显示为主力出货0.958,震荡回调走势;月线级别MACD、KDJ双金,ZJTJ显示为主力出货5.21,震荡回调走势;

主力资金动向:20日内主力净流入1.81亿港元,10日内主力净流入9762万港元,5日内主力净流入4849万港元;

五、分析总结

1、23H1华住集团的收入增长强劲,经营利润大幅提升,业绩表现均超出预期。作为酒店行业的龙头企业,华住通过品牌、流量和技术的打造,成功构筑了竞争壁垒,并通过管理文化的赋能推动业务发展。尽管在疫情期间逆势扩张,华住仍然取得了显著的市场格局改善。基于上半年良好的复苏表现,公司已经上调了23Q3和全年的收入增长指引。不过,Q2净利与收入环比增速失衡。从中长期来看,华住集团的收入有望继续保持良好的增长势头,但净利环比增长存疑。

2、操作层面上,60分钟与日线技术指标走差,主力资金稳定净流入,但日线级别下跌的交易量增加,原因一方面或是因为利好预期的兑现,另一方面或是净利润与收入的增长不平衡。因此,短期内看空。中长期来看,周线与月线级别的趋势一致,结合基本面来看,中长期收入有望保持高增长,但净利润能否与收入增速同步增长还存在疑问,需要重点关注第三季度的业绩表现确认。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这两年是新业务亏损过大,之后回报可以期待的

华住最大的优势就是门店数量和会员数量足够多

这财报还跌,真没天理

感觉有机构在大量吸筹

感觉亚朵比华住好多了