ccg实盘计划面临的风险

实盘的真相

各位亲,每次在看实盘的相关内容之前,你一定要了解一下我这个所谓的百万实盘噱头的真相,并确认该实盘适合您的风险水平。

在真正开始之前,您还需要念如下口诀7遍:“

股市有风险,杠杆有风险,贷款有风险,抄底有风险,投资能力有差异,买着自负”

我的这个实盘有诸多限制:

一,不能承受大的风险,三年到期绝对不能损失本金;

二,200万的实盘,每个月要拿走12000左右。

这个实盘的难度,是无限大。这也是我对自己的操盘水平的极大挑战。

可能存在的风险

前面,花了几天时间,把操作策略和操作计划都写出来了。这个是我的习惯,在做一笔买入之前,把预案做出来,然后反复打磨,反复修改。

玉不琢不成器。现在,就是这个反复打磨的过程。

我这几天,也在思考,我这个方案,可能的风险在哪里,导致失效的可能性有哪些。

估值风险

宁行转债和2014年的明星中行转债,还是有很大的区别。

当初,**知名大V大卫,阿土哥,都是用中行转债上杠杆,一战而奠定万年根基。

当初,他们看到的是中行的极度低估,具备极品的属性。

那么,我们来对比一下,当初的中行,有哪些特质呢?

这是大卫当年写的总结。

“中行估值很低,动态市盈率只有4.17倍,市净率0.83。其他银行股的市盈率,浦发4.25,招行4.65,交行4.44,工行4.3。”

“中行转债更安全,因为103.4的价格,对应的债券收益率是2.26%,久期1.84,最差就是1年多赚个小钱,到期售”

“中行转债基本上转股平价,转股溢价是转债的劣势,但是中行转债不存在这个劣势”

“中行转债可以做正回购,最大可以放大到本金的250%”

总结一下,大卫谈到了四大优势:1.银行估值低 2.转债价格低,久期短 3.转债不存在溢价 4.可以通过正回购上2.5倍杠杆

但是,这四大优势,宁行转债,一条都没有。

1.目前宁行转债的正股宁波银行的估值比当初银行股估值的高的多。市净率1.6,市盈率7.2。而对比当年的中行,是市净率0.83,市盈率4.17

2.宁行转债还有5年多才到期。而中行久期才1.8年,实在不涨,也可以吃利息到期售

3.当初中行不存在溢价,而现在宁行转债溢价高达20%

4.现在,散户不能正回购上杠杆了。低息资金上杠杆的机会都被封杀了。

综上,四个方面,宁行转债完败

流动性风险

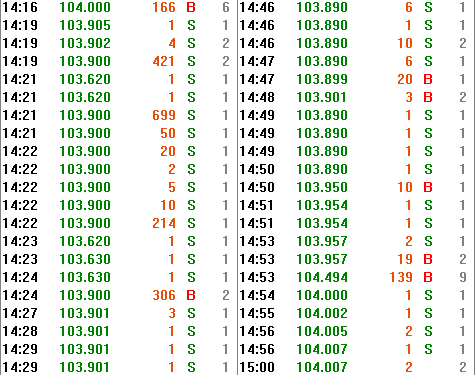

1.宁行转债

在指数跌破3000之后,宁行转债的成交量下滑很厉害。

随便抓取一段。

成交才一手。也就是1000元。

5万,要50手。对于我这个200万的实盘,在现阶段买卖宁行转债,交易难度很大。

很难获得超额收益,还要承受本金下跌的风险。

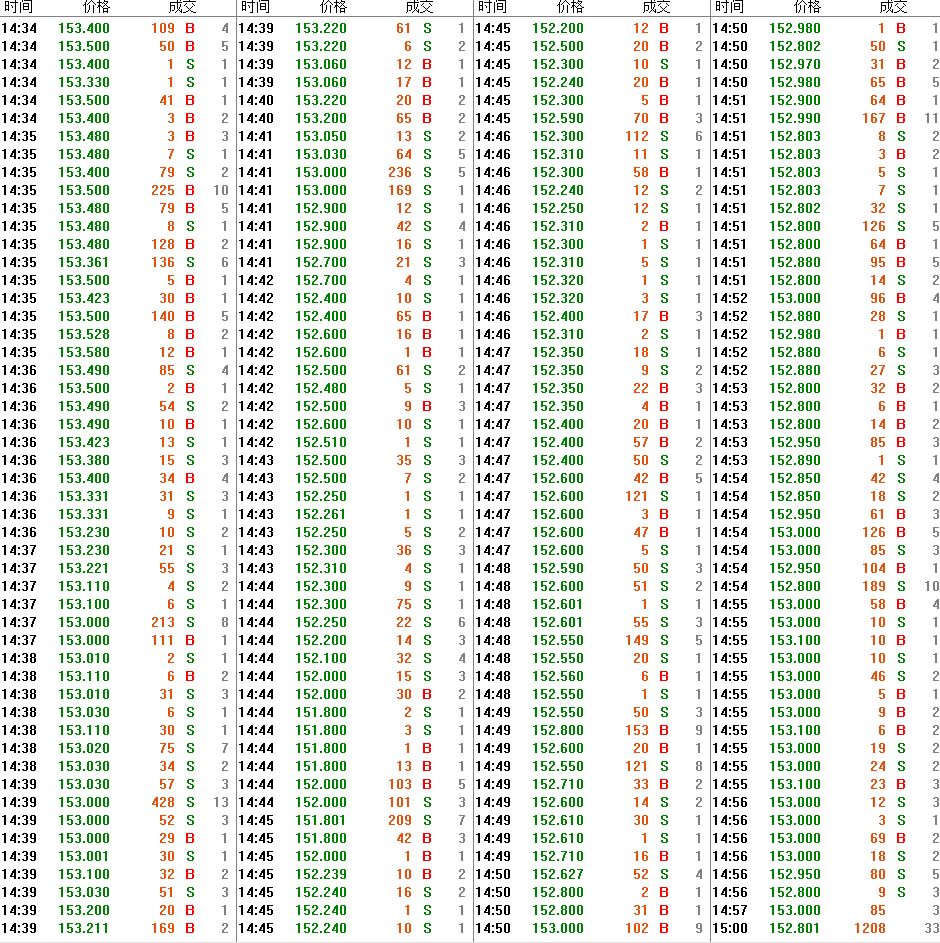

再来看看可转债这个大品类里面成交量最大的万信转债。

也好不到哪里去,都是1手1手的成交。这会形成巨大的冲击成本。

2.沪深300etf (510300)

这个成交情况比较好一点。

100手,1000手,10000手,都很密集。

100手,就是3.5万。

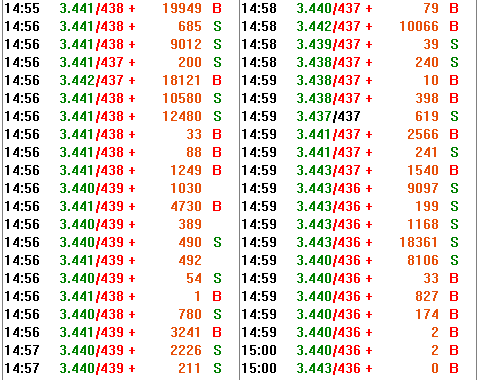

3.50etf

成交量最活跃的是50etf。

达到了10万一笔的成交。

风险的思考还在继续,大家也可以通过留言,给我提示。未言胜先言败,未雨绸缪。只有先把所有的情况考虑周到,在可能最终运筹帷幄之中,决胜千里之外。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。