金山软件:Q2收入增长强劲、联营和其他亏损影响净利,长期或更具投资价值

标的:金山软件 (03888.HK)

事件:金山软件于8月22日公布了截至2023年6月30日的第二季度财报以及2023年上半年财报。

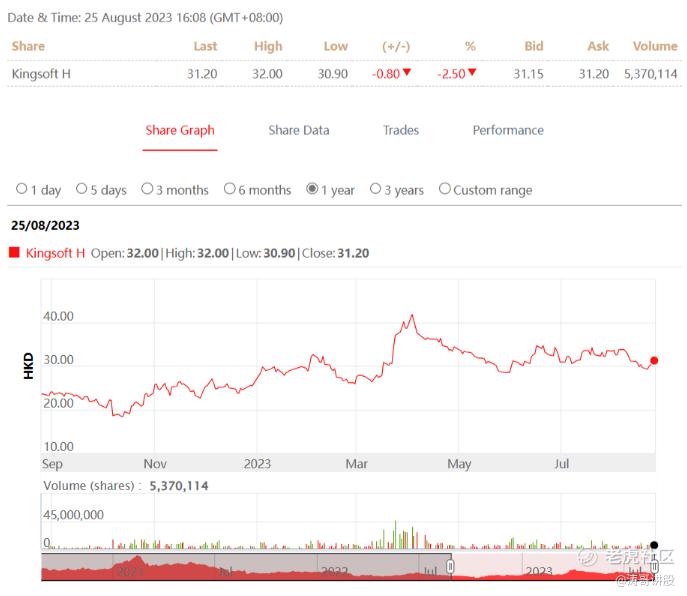

一、股价表现

8月25日,收盘报收于31.2港元/股,涨幅-2.5%,交易额1.68亿港元,流通市值426亿港元。

二、公司简介

金山软件是一家领先的软件和互联网服务公司,总部位于中国,在香港联合交易所上市。它有两个子公司,包括Seasun和Kingsoft Office。随着“移动互联网转型”战略的实施,金山软件完成了整体业务和管理模式的全面转型,形成了以互动娱乐和办公软件为支柱,以云服务和人工智能为新方向的战略平台。公司在全球拥有5,000多名员工,并在北京,珠海,武汉,成都,大连和香港设有研发中心,在中国享有很大的市场份额。

三、基本面

业绩概要:

2023Q2,金山软件的收入为21.9亿元,同比增长20%。其中,办公软件及服务收入为11.2亿元,同比增长21%;网络游戏及其他收入为10.7亿元,同比增长18%。

Q2集团的毛利率为84%,同比提升4个百分点。这主要是由于收入结构的变化,使得端游及办公业务的占比提升。Q2经营利润为6.8亿元,同比增长61%。经营利润率为31%,同比提升8个百分点。Q2归母净利润为0.57亿元,同比由亏损转为盈利。

分业务来看:

游戏业务收入达到10.7 亿元,同比增长18%。这主要是由于《剑网3》新资料片的推出,其表现超出预期,推动了业绩的强劲增长。然而,考虑到2023Q3 是《剑网3》的淡季,并且新手游表现不如预期(《彼界》项目被取消,7 月20 号上线的《尘白禁区》评价不如预期),公司预计2023 年全年游戏业务收入将只有个位数的增长。 《剑网3》重置版2.0预计在2023Q4 的上线发行,有望推动2024 年游戏业务的稳健增长。

办公业务收入达到11.2亿元,同比增长21.2%。经营利润率也有所提升,这主要得益于经营费用的有效控制以及收入规模的增长所带来的经营杠杆效益释放。然而,2023Q2订阅业务收入增速有所放缓。其中,个人订阅收入同比增长29.2%,机构订阅收入同比增长33.8%。这主要受到全球个人电脑出货量下降以及国内IT支出放缓的影响。与此同时,办公软件授权业务收入同比下滑5%,而广告业务收入同比增长7%。WPS AI的进展有所放缓,测试阶段已经上线的功能模块得到了用户积极的反馈。公司计划在下半年对产品进行进一步优化。长期来看,WPS AI商用后有望提升平均每用户收入(ARPU)和付费率,从而提升整体业绩的上限。

收入和经营利润大幅提高,然净利表现不一致?

2023Q2公司归母净利润环比变动趋势与营收不一致。主要受其他亏损影响,2023Q2其他亏损为1.03亿元,去年同期及2023Q1为其他收益0.06、0.44亿元,其他亏损主要为:1)视为出售若干被投资公司的亏损,2)汇兑亏损。

四、技术面

技术指标分析

短期:60分钟级别MACD、KDJ双死,ZJTJ显示为主车出货0.899;日线级别MACD、KDJ双金,ZJTJ显示为无庄控盘,反弹走势;

中长期:周线级别MACD、KDJ双死,ZJTJ显示为无庄控盘,震荡反弹走势;月线级别MACD、KDJ双金,ZJTJ显示为主力控盘9.74,震荡反弹走势;

主力资金动向:20日内主力净流入2.56亿港元,10日内主力净流入2.94亿港元,5日内主力净流入1.53亿港元;

六、分析总结

1、2023年第二季度,由于游戏和办公业务同比增长迅速,经营利润显著提高。然而,由于联营公司和其他亏损的影响,净利润与收入表现不一致。中期来看,考虑到2023年第三季度是《剑网3》的淡季,以及新手游的表现不如预期,公司预计2023年全年游戏业务收入将只有个位数的增长。此外,第二季度办公订阅业务收入增速放缓,WPS AI目前仍处于试用优化阶段,中期业绩增速预计会减缓。从长期来看,重点期待2024年全平台打通《剑网3》旗舰版,推动游戏业务增长,同时WPSAI商业化变现有望实质性落地,从而提高平台估值。

2、操作层面上,60分钟与日线级别的技术指标表现存在分歧。主力资金加速净流入,但日线级别的股价已经达到了小阶段的压力位,因此短期内可能会保持震荡趋势。从中长期来看,周线和月线的走势是一致的。考虑到基本面因素,下半年的业绩增长可能会放缓。然而,2024年全平台打通《剑网3》旗舰版将会推动游戏业务的增长。同时,WPSAI商业化变现有望实质性地落地,因此在长期来看或具有更高的投资价值。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

只知道别人都说金山毒霸是病毒软件哈哈

绝大部分机构还没买,不会很便宜

办公软件和游戏业务的营收差不多

今天好像又跌了不少了

不是很看好金山软件的