为何Grab业绩再好,仍然深陷股价陷阱?

GRAB业绩很好,但估值依然很高

$Grab Holdings(GRAB)$ 在周三公布财报后上涨了超过10%,它也是今年以来“抗跌”,但是却“涨不动”的票,年初以来收益跑输标普大盘 $标普500(.SPX)$ ,波动率也更大一些。

然而,从2022年3月以来,GRAB的股价一直在2-4美元之间波动,无论业绩如何,股价都没有突破这个牢笼,更不用说突破SPAC本身发行时的10美元。其中最重要的原因,还是公司估值依旧太高。

Q2业绩显示公司的运营也逐渐乐观

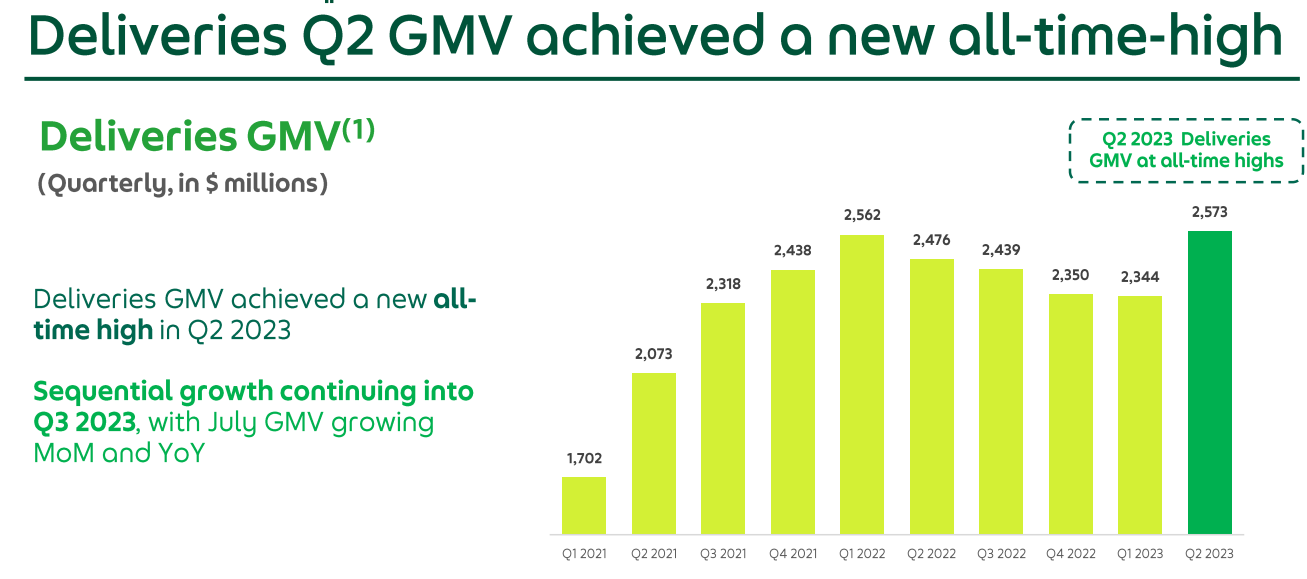

总GMV达到52.4亿美元,高于Q1的49.6亿美元,也同比增长3.72%,且高于市场预期的51.2亿美元;

月付费用户增加到3490万,高于去年同期的3260万和Q1的3330万,也高于市场预期的3360万

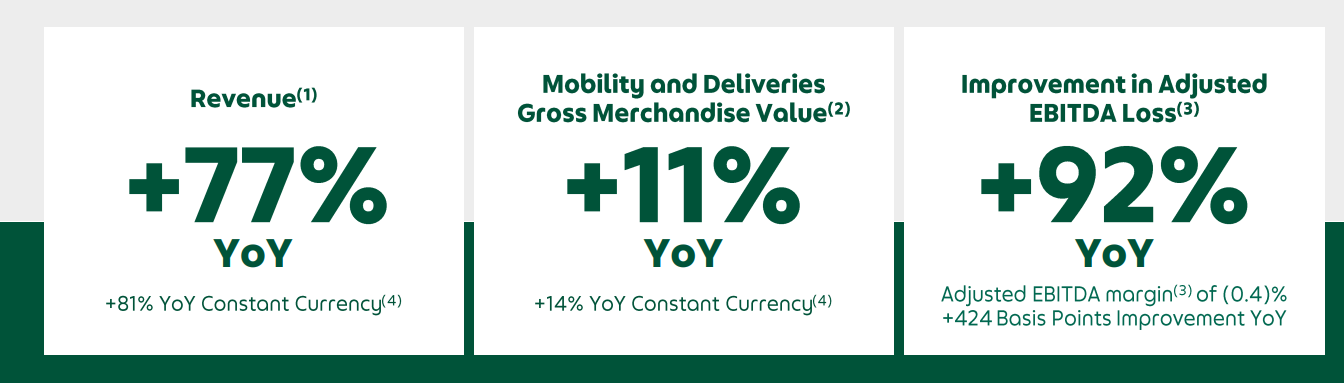

营收达到了5.67亿美元,同比怎股达到76.6%,高于市场预期的5.46亿美元,也高于Q1的的5.25亿美元;

调整后的EBITDA从Q1的-6600万美元改善至-2000万美元,远好于去年同期的-2.33亿美元,远超市场预期的-6458万美元。

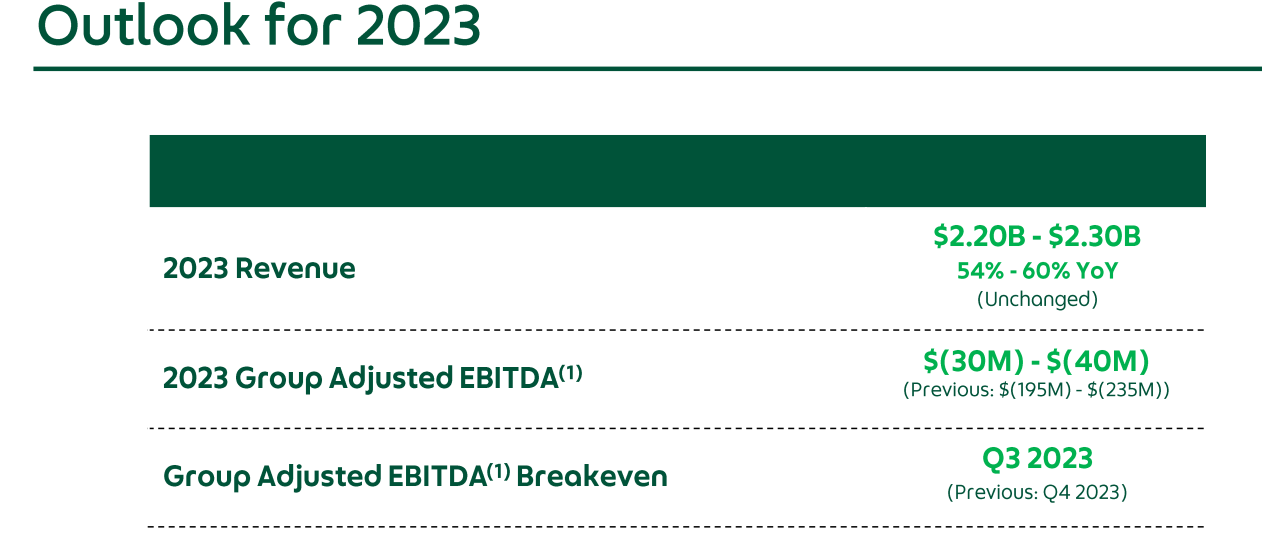

同时,公司还表示将比原计划提前一个季度实现调整后的EBITDA基础上的盈亏平衡,也就是说Q3就会实现EBITDA盈利。

2023年全年的指引也提升,调整后的EBITDA预计为-3,000万至-4,000万美元,高于此前的-1.95亿至-2.35亿美元。营收展望为2.20亿美元至2.30亿美元。

总得来说,几大业务都显示出较强的增长,外卖业务也恢复正向EBITDA,同时优化的激励也保留了现有运营商家、司机的活跃性,并且在某些交付产品业务模式的变化,比如扩大GrabUnlimited订阅者等方面取得不错效果。

为何股价难涨?

Grab和Uber一样,其实已经在区域内建立起具有规模效应的优势,并且以现在的市场环境,很难有其他玩家“无伤”复刻。因此跟Uber一样,Grab的业绩在今年也是非常明显的好转。

但Grab的原罪是SPAC,而且选择了当年热度非常高的一家大型SPAC,意味着IPO后的投资者可能要忍受“失去的估值”。

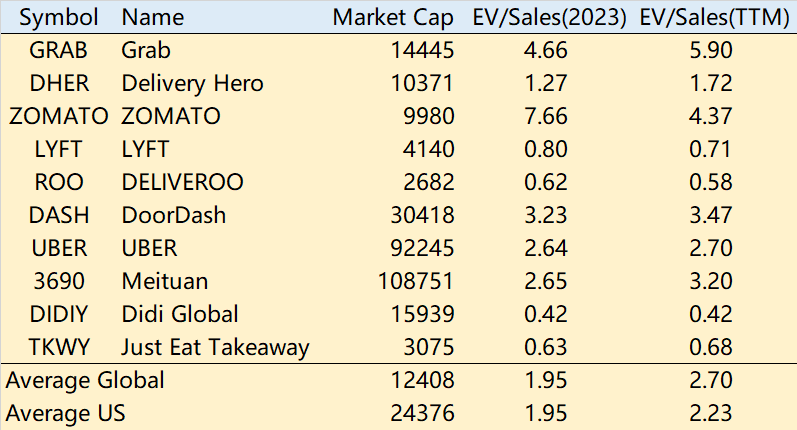

由于利润偏差较大,仅从收入倍数来对比,目前整个行业的EV/Sales均值为2.6,如果仅算美国市场上市公司的,均值仅为2.2,而Grab要达到5.9。

即便是按照全年预期来看,Grab的5.4也是远远高于平均水平1.95。按照这个速度,Grab必须要连续3年保持行业平均两倍的增速,才有可能在三年后持平行业平均水平。

正可谓,SPAC带来的“消失的3年”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这公司还没有盈利,不盈利走势不好是能理解的

这个赛道没什么大机会,资金现在不喜欢

量价齐升,底部这种走势感觉很好

只要成长性还在,股票走势就不会有大问题

Grab的原罪是SPAC,我深以为然

这股票的走势短线看着很好呀