【财报解读】知乎总收入10.44亿元 同比增加24.9%

前言:

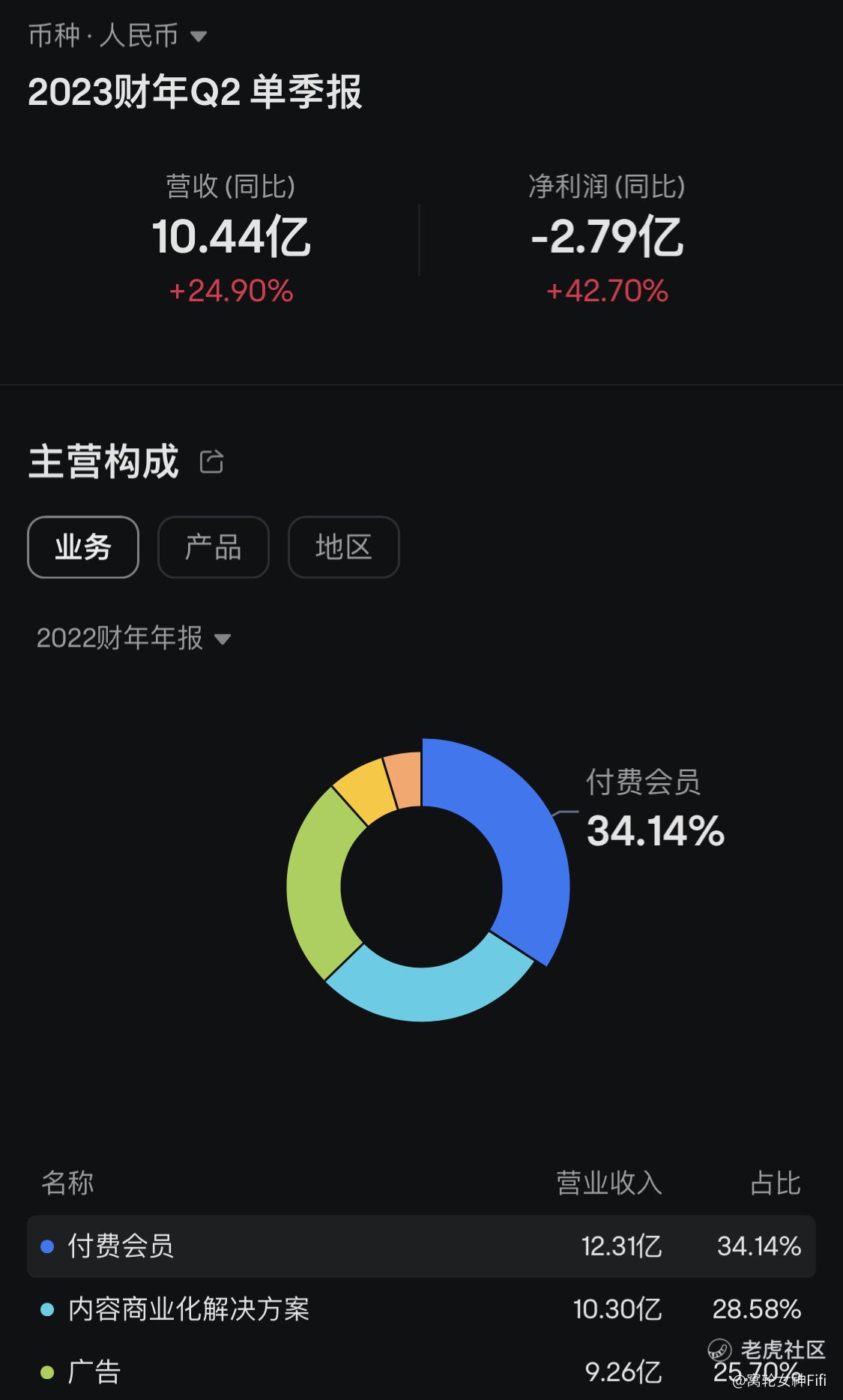

$知乎-W(02390)$ 发布截至2023年6月30日止3个月第二季度业绩,该集团取得总收入人民币10.44亿元(单位下同),同比增加24.9%;知乎股东应占净亏损2.8亿元,同比收窄42.54%;经调整净亏损2.22亿元,同比收窄49.9%;每股基本净亏损0.92元。

2023年第二季度,营销服务收入为4.13亿元,而2022年同期为4.78亿元。该减少主要由于服务产品的持续改进,以提高利润率为战略重点。付费会员收入为4.49亿元,较2022年同期的2.71亿元增长65.6%。该增长主要由于公司的内容优化及用户体验提升使得公司的订阅会员数量持续增长所致。

此外,职业培训收入为1.45亿元,较2022年第二季度的4610万元增长213.3%。该大幅增长主要由于公司推出愈加丰富的在线课程及该期间公司收购的业务带来的收入贡献所致。

2023年第二季度的平均月订阅会员达1400万人,较2022年同期增长65.3%。

正文:

以下是对知乎-W 2023年第二季度财报的解读:

(一)总体业绩

1,收入增长

知乎-W第二季度的总收入达到10.44亿元,同比增长24.9%,显示公司主营业务继续保持增长势头。

2,亏损收窄

尽管公司仍处于亏损状态,但知乎股东应占的净亏损和经调整的净亏损均显示出同比收窄的趋势,分别收窄了42.54%和49.9%。这意味着公司在提高效益和管理成本方面取得了明显进展。

(二)业务细分表现

1,营销服务收入减少

2023年第二季度的营销服务收入为4.13亿元,较2022年同期的4.78亿元有所减少。这种下降可能是由于公司为提高利润率而进行的服务产品改进所致。

2,付费会员收入增长

付费会员收入为4.49亿元,同比大幅增长65.6%。

这表明公司在内容和用户体验方面的优化策略取得了成功,导致订阅会员数量稳步增长。

3,职业培训收入飙升

与2022年第二季度相比,职业培训收入增长了213.3%,达到1.45亿元。

这种强劲的增长可能与公司推出更多在线课程以及近期的收购活动有关。

4,用户增长

2023年第二季度的平均月订阅会员达到了1400万人,同比增长了65.3%。

这个数据进一步证实了公司在吸引和留住用户方面的策略是成功的。

(三)资产负债率维持在较低水准

表明企业暂无潜在风险

(四)目前公司估值合理

总结:

知乎在2023年第二季度的表现显示了其业务的持续增长和亏损的收窄。

公司在付费会员和职业培训这两个业务领域取得了特别显著的增长,而在营销服务方面则表现出一些下降。

总体上,公司在提高用户体验、增加内容供应和进行策略性收购方面取得了积极的成果,这为其未来的持续增长打下了坚实的基础。

本季财报无太大亮点,宜进一步观注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现在的知乎已经没有当初的味道了,商业氛围太严重

突然间迷上了女神的财报分析,如同迷恋女神

内容还是有价值的,可惜公司自身利用程度堪忧

什么时候盈利,什么时候再来看知乎的股票

知乎现在除了小说能吸引人,别的就不行了

是没有任何前途的公司

人们没必要去知乎问问题了

暂时又看不到盈利的希望了