历史新高,这支中概股牛气冲天!

近期,港A股行情低迷,恒生指数跌破18000点,一片哀嚎之下,有一支中概股逆势走强,于近期创下历史新高,简直是牛气冲天!

这支股票即名创优品!

为什么它能逆势新高?

8月22日中午,名创优品公布了23财年四季报,对应自然日二季度的业绩,无论是营收和利润,皆超出分析师预期:

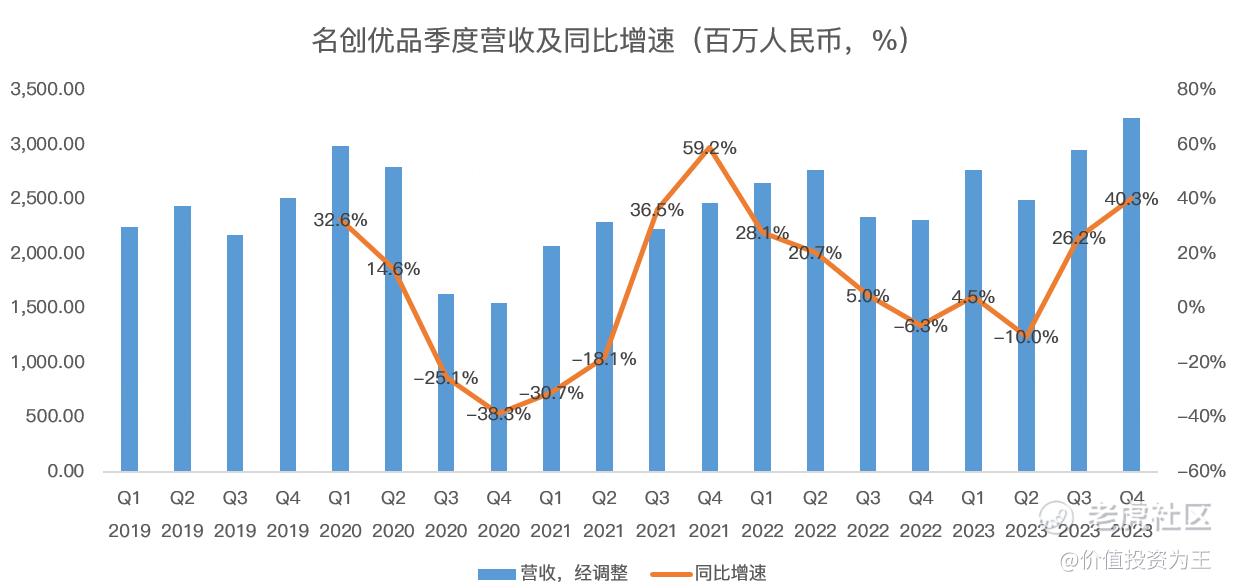

具体来看,名创优品四季度营收32.5亿人民币,同比大增40.3%,超出分析师预期的31.7亿:

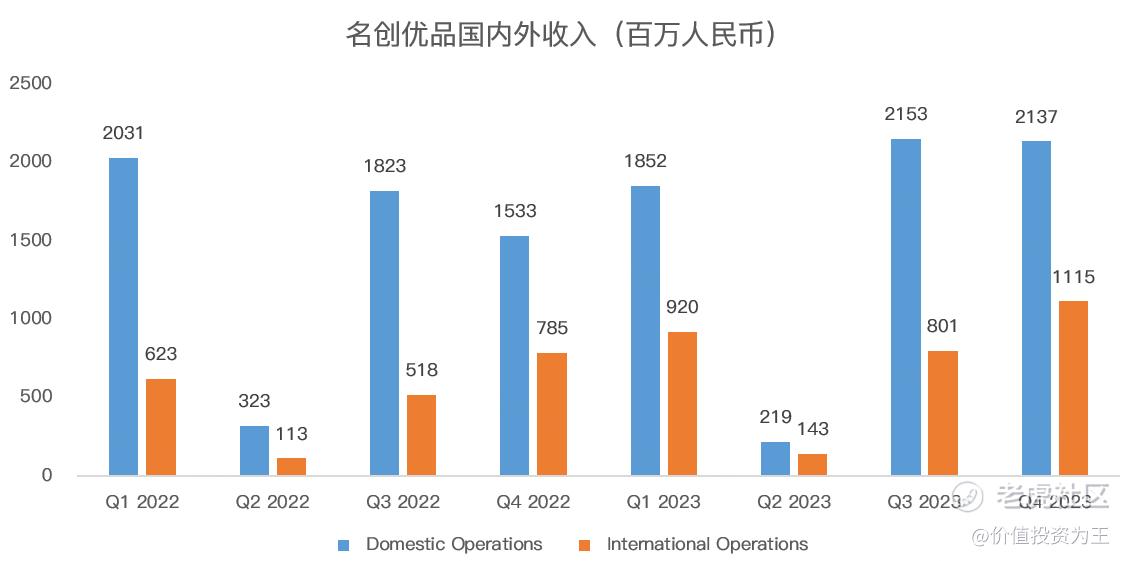

分区域来看,国内四季度营收21.37亿,同比增长39.4%;海外营收11.15亿,同比增长42%:

名创优品主要通过线下零售店销售家庭装饰品、小型电子产品、纺织品、配饰、美容用品、玩具、化妆品、个护、零食、香氛香水、文具和礼品等。

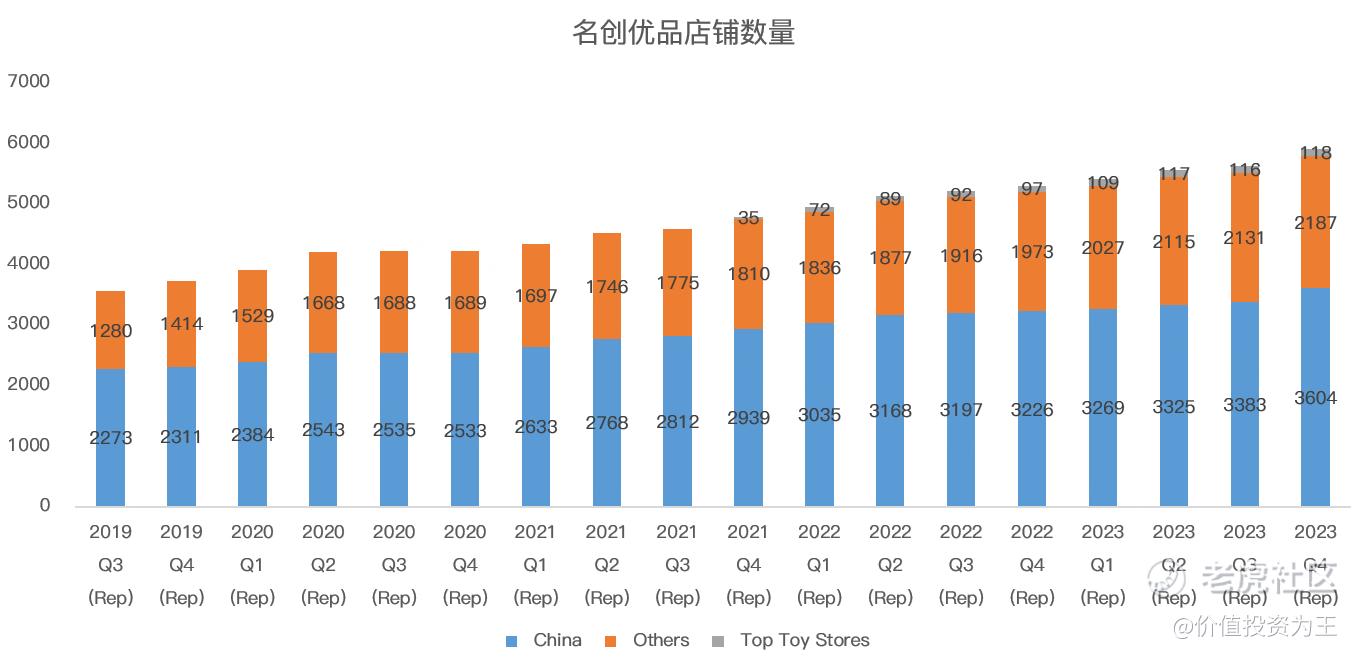

截止今年6月底,名创优品在国内拥有3604家,较去年同期增长378家;海外店铺2187家,较去年同期增加214家;Top Toy店铺118家,较去年同期增加21家:

除了店铺数量增加之外,名创优品单店收入也在增加,其中,国内店铺平均单店收入增长30.8%;海外店铺平均单店收入增长27.9%;Top Toy单店收入同比增长约46.4%。

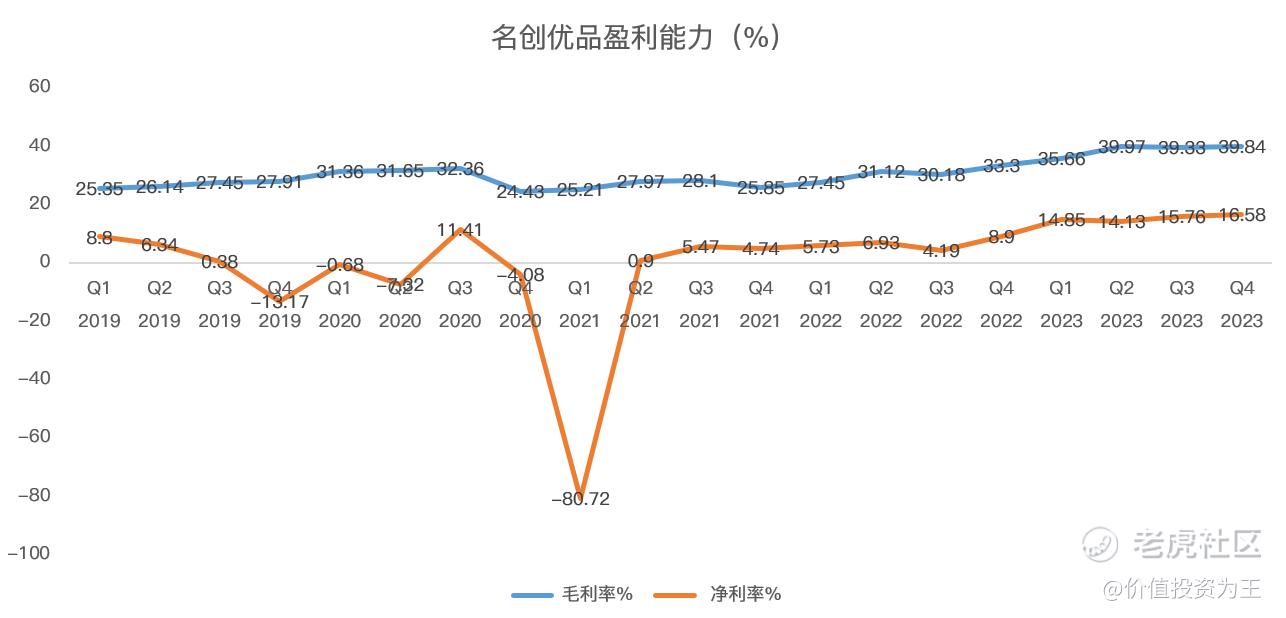

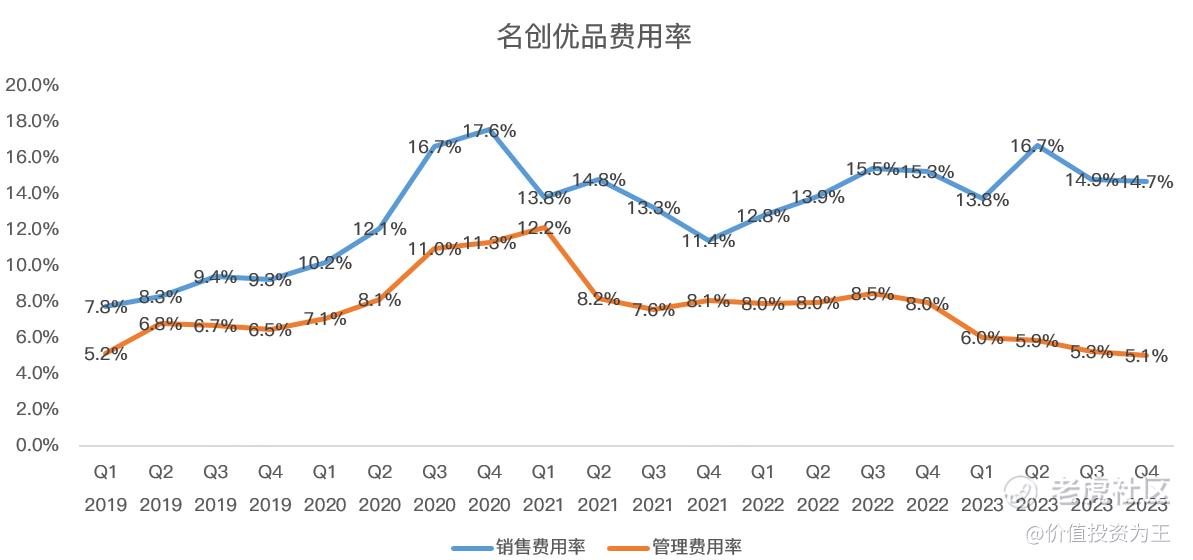

双提升之下,名创优品的利润增速更快,四季度的毛利率达到39.84%,较去年同期增加6.54个百分点;经调整后净利率为16.58%,去年同期为8.9%:

毛利率增长主要是由于(i)中国市场的毛利率增长,因为本公司在国内执行名创优品品牌升级战略,新推出的产品贡献了较高的毛利率,且本公司为削减若干产品的成本而采取了降本措施,(ii)海外市场产品组合优化以及直营市场收入贡献提升带动海外市场毛利率增长,及(iii)由于产品组合转向盈利能力更高的产品,TOP TOY的毛利率有所提升。

新品方面,名创优品增加了IP产品的比例,如当前公司与80个IP许可合作,而三年前公司在美国上市时只有17个。以最近大热的芭比系列为例,公司店里的相关 SKU 有一半在发布后5天内就售空了。此次合作在小红书等社交媒体平台上引起了巨大反响,相关话题获得了超过1300万条评论和回购。而该话题的浏览量也累计近3亿,成为公司又一个现象级的IP联名活动!

Top Toy方面,四季度产品结果得到大幅优化,独家产品占总销售额的1/3,商品毛利率约为46%,比去年同期高出5个百分点。

值得注意的是,四季度净利率的提升有管理费用异常降低的影响,其中,四季度管理费用1.65亿,同比减少11%,主要是由于总部大楼建设成本中的土地使用权折旧资本化,从而导致了折旧与摊销开支的降低。

虽然有财务规则变化的影响,但名创优品的增长态势依然喜人,业绩会上,公司提到今年7月近1/3的名创优品中国门店销售再创新高,前7个月,中国每家门店的GMV恢复至2021年水平,并恢复到2019年同期疫情前水平的85%左右。

管理层的目标是到2027年将中国门店数量扩张至5000家,海外市场虽未有明确目标,但显然是比国内更大的市场空间。

从估值上看,名创优品目前的市盈率为29倍,或仍有上升空间:

名创优品在国内经济复苏不及预期之下获得高增长,核心因素在于公司不仅提供低价产品,而且更注重产品质量和创新型,迎合了消费者消费降级的需求,类似拼多多受益当前的经济下行周期!

未来,如果我们复制日本失去的三十年,类似名创优品的折扣零售商势必将充分受益!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

名创优品的东西也算不上便宜,但胜在购物体验 $名创优品(MNSO)$

名创优品就好像是精致化的二元店

每次去逛百货都会去里面兜一圈

就算说遍布世界的名创优品

这篇文章不错,转发给大家看看