关联方风险降低、现金流转正,融创服务中报全面向好,重新启航

近年来,由于地产融资持续困难,销售端又连续下滑两年,许多地产公司都出现了流动性危机,以致于整个地产链表现不佳。

不过,在整个地产链中,与其他依靠地产投资、高周转交付强相关的行业不同。物业本质上是净现金、低杠杆、长经营周期、现金流非常好的一个行业。并且由于直接面向C端,随着管理面积的提升,可以顺理成章的拓展多种业务。这轮随着地产链的持续调整,很多优质的物业公司都严重超跌,融创服务就是其中一家。

不过,随着融创服务中报的披露,数据显示,虽然今年地产销售不景气,非业主增值服务下滑。但融创服务的核心物业管理收入为8.48亿元,同比增长8%;物业服务毛利7.26亿元,同比增长4%;经营活动净现金流同比转正;实现利润为3.4亿元,扭亏为盈。

在2023年这个地产行业的至暗时刻,融创服务业绩已走出低谷,各项经营指标持续向好。随着地产行业逐步筑底,像融创服务这样优质的物业公司将会有极为确定的稳定盈利和成长性,将会重新启航。

一、融创服务在管面积持续增加,物业管理收入稳中向好

物业管理面积,是物业公司的基本盘,物业公司的物业管理收入、增值服务,均依靠物业管理面积来开展。

截至2021年、2022上半年、2022年末、2023年上半年,融创服务在管建筑面积分别为2.15亿平方米、2.34亿平方米、2.44亿平方米、2.63亿平方米,持续稳定提升。

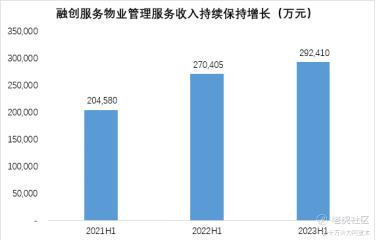

受益于在管面积增加,从物业管理收入来看,融创服务也持续保持增长,核心物业管理收入为8.48亿元,同比增长8%。

从融创服务在管的项目来源来看,关联方的项目来源占比在减少,而独立拓展的三方物业项目占比逐年提升。

虽然,今年地产链仍未走出阴影,物业公司的服务于地产公司的案场协销等非业主增值服务受影响很大。不过,融创服务物业管理的基本盘依然很牢固。截至2023年上半年,融创服务仍有合约面积3.96亿平,合约/在管面积比为1.5,能为后续几年业绩的持续增长动力。

二、地产行业风险逐步出清,关联方敞口持续减小

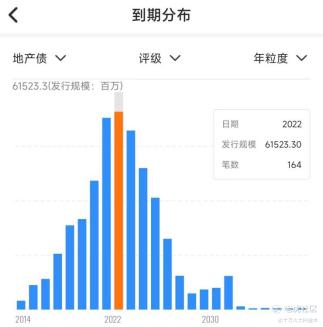

今年地产行业偿债压力大、融资环境没有改善、销售端持续不景气的影响,地产链承压仍然很大。不过,从地产公司债的到期分布来看,2022年、2023年是最严峻的两年,之后地产行业偿债压力会逐年减小,可以说,随着地产风险的逐步出清,地产链最黑暗的时期正在过去。

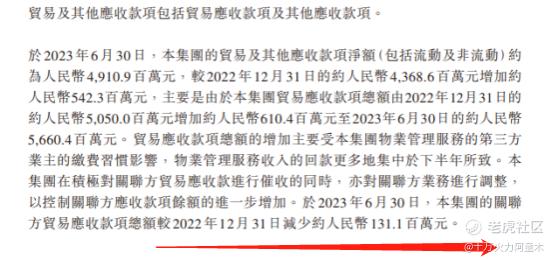

融创中国作为业内以设计和品质见长的公司,口碑在融创服务上也得以延续。随着融创逐步转向保交楼和偿还负债,融创服务对融创的应收账款也在逐步减少。

融创服务半年报显示,对关联方的应收账款同比减少1.31亿元,并拨回0.56亿减值。

同时,在融创服务面向投资者的2023年半年业绩会介绍,融创服务后续不太会出现因关联方融创中国大额计提减值的情况

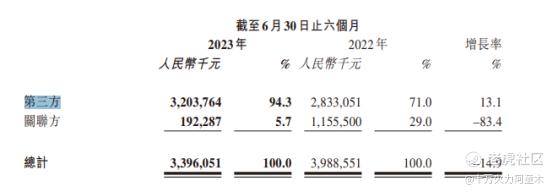

此外,从现有的收入来看,融创服务当前94.3%的收入来自于第三方,关联方风险敞口持续减少,物业公司的独立性显著。

三、当前估值处于历史低点,物业管理+社区生活服务未来是星辰大海

上半年融创服务物业管理收入同比增8%,下半年有望加速增长。

保守按上半年业绩计算,当前融创服务市盈率仅为9倍。而考虑到融创服务账上的31.2亿人民币的净现金,则更加低估。

从美国物管龙头Firstservice来看,公司以物业管理起家,凭借物业管理稳定的现金流和超高的社区用户粘性,Firstservice利用物管稳定的利润,通过内生+并购的方式,不断做大做强社区增值服务,并且逐步涉足定制居家收纳、房屋粉刷、地板覆盖、损失修复与重建、房屋检查等领域。

旗下住宅保险、定制家居、房屋检查、防火消防、财产修复等多个品牌均排名北美前二,长期市盈率在40倍以上。

以美国物业管理行业来看,我国物业行业还处于培育阶段,未来也必然会出现类似于FirstService这样的龙头公司,行业前景十分广阔。

而融创服务,作为国内聚焦一线,以品质见长的龙头公司,必然也能在这个过程中实现很好的发展。

总而言之,今年上半年,融创服务净利润实现扭亏为盈,并且现金流转正。在独立性方面,与地产公司进一步切割,94.3%的收入来自于第三方,并且第三方物业项目的占比持续提升。随着2023年地产行业的偿债高峰过去,地产链的风险正在逐步出清。当前,融创服务2023年半年报显示,当前优质的物业公司正逐步走出低谷,未来有优质现金流+出色业务外拓能力的物业公司,增长确定性很强。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。