一将功成万股枯:对冲基金 Coatue 的TMT投资思路

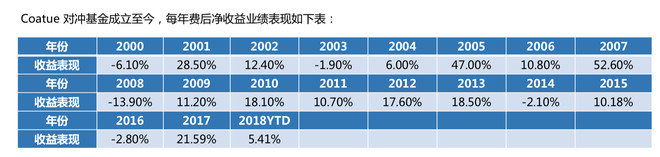

Coatue(读成:扣图)基金是一家在美国声名赫赫、但在国内不为人所知的对冲基金。作为小虎队的一员(创始人 Philippe Laffont 出身于老虎基金),1999年创立以来的二十年两轮完整牛熊之间,Coatue 平均费后净年化收益率为12%,AUM规模120亿美元。根据 tipranks.com 的数据,2013年以来 Coatue的夏普比率大于4,而美国对冲基金的平均水平为1.22。

不是高频交易却能把夏普做到4,高到像造假的一样。净值曲线根本就是一条“一初斜阳穿海棠”的大直线。

但无论是大名鼎鼎还是无名默默,公众对Coutue基金的投资理念与方法的认知都非常有限。 与许多对冲基金一样,Coatue奉行神秘主义,整个基金官网就只有一个 logo、三个地址、一个媒体邮箱和一句淡淡装B的话:Coatue不通过互联网兜售产品。当然**不拉几的Coatue 也完全无意操心营销募资的事,因为它早已不对新投资者开放。

(Coatue 官网)

Coatue专注于科技股TMT行业(电信、媒体、科技)的投资。除了二十年惊艳的tracking record以外,这货真实活出了对冲基金里的“对冲”两字。无论在互联网泡沫破灭的2000年,还是在次贷危机总爆发的2008年,Coatue的跌幅都远远低于任何美国主流指数的表现。

(数据来源:Coatue Management, 平安信托)

2000年与2008年纳斯达克指数都暴跌了40%,而 Coatue的表现是-6%与-14%,对冲能力令人耳目一新。考虑到股灾时极为抗跌、二十年平均12%的表现还是支付了2/20 费用后的净表现,专注于TMT的Coatue 是如何做到如此平滑的绝对收益水平?Coatue的投资理念和方法是什么?而从中咱能借鉴到些什么?

那本文就来聊一聊。

1. 一将功成万股枯的TMT行业

TMT行业有其独特的价值创造模式。但在吹这个模式之前,我需要前戏铺垫一个重要概念叫“经济利润”(economic profits,计算为净经营利润减去资金成本),不然就没办法吹到位。

会计上计算利润,就是收入减去成本;而杠精的经济学在计算利润时,是收入减去“一切成本”,尤其强调要包括机会成本。

举个例子,比如东哥投资十万块钱摆个奶茶店,一年下来小店赚了十万,这十万就是会计利润,看似略有小成。但东哥的奶茶店还有其他隐性的机会成本损失——比如如果不开店的话,这十万块存银行能拿到两千块的利息;另外东哥是个经营奇才,如果他的精力不是放在搞奶茶而是放在经营某大型上市公司上的话,他一年能赚十亿。由此可得,对于东哥而言,奶茶店的“经济利润” = 十万块收入 — 两千块资金的机会成本 — 十亿块人力资源的机会成本 = 近十亿亏损。

充分较真地考虑机会成本是经济利润的最大亮点,所以可以说经济利润是最极致的利润概念,将一切成本计算入内。我们甚至可以说,只有能创造经济利润的企业才能说创造了“价值”;而如果利润还敌不过资金成本,就是价值毁灭,就该被人道毁灭。

你可能会觉得这个经济学的概念很无聊,但在行业分析时却十分有用,经济利润可以帮我们找出好行业、好赛道。

经济利润低的行业一定是充分竞争的行业,狼多肉少,门槛低矮;而经济利润高的行业,一定是某种高门槛限制了竞争。当然如同凡人皆有一死,从长期来看,各个行业最后都是殊途同归——玩到最后经济利润都会被干到零的边缘。因为只要你有经济利润,就会有觊觎者要千方百计、削足适履地涌进来。所以发展时间长的老行业——诸如铁路等——经济利润甚至可以是个负数,利润不能覆盖资金成本。

但新兴的TMT行业,近年来在创造经济利润方面天赋异禀。

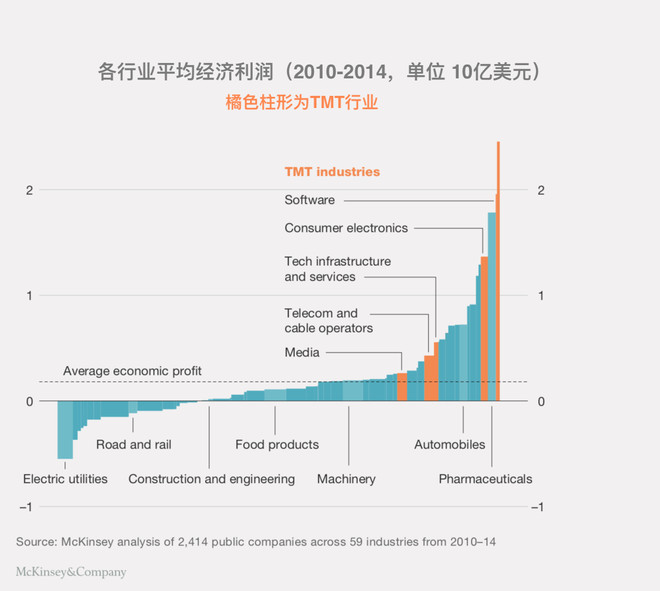

麦肯锡曾调研全球2400家上市公司、贯穿59个行业,而TMT的五个细分行业:软件、消费类电子产品、媒体、电信和有线运营商,在经济利润上一骑绝尘(见下图)。如果你的投资避开科技公司—— 当然你可以坚持“不懂的不投”,我无力反驳——你的舌头也就精准避开了蛋糕上最鲜美的几块奶油。根据麦肯锡的推算,从2000年到2014年 TMT行业的经济利润翻了100多倍。

(数据来源:麦肯锡)

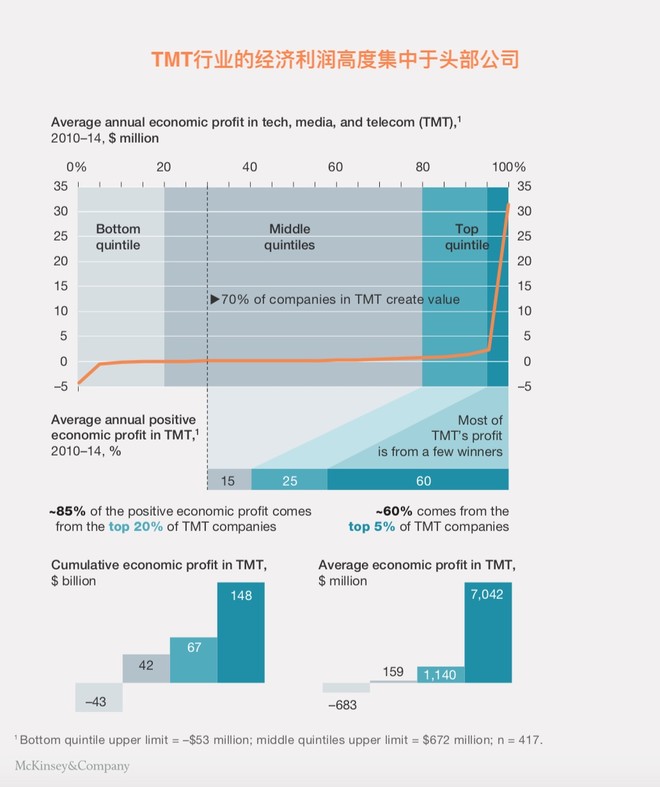

另外当我们仔细审视TMT的经济利润,就会发现TMT的一个最重要的特征——头部控制、赢者通吃。TMT大约是头部公司最贪婪凶残的行业之一。从2010年到2014年,TMT头部20%的公司攫取了整个行当85%的经济利润,而头部5%的公司——苹果、谷歌那几个大佬——大快朵颐 60%的蛋糕。

(数据来源:麦肯锡)

赢者通吃,何也?

原因是“网络化效应”(network effects,也称为“网络外部性”)带来了高耸入云的行业标准。网络化效应是指,一个平台——无论是像安卓这样的技术平台、还是微信这样的社交平台,抑或淘宝这样的社区化市场——用得人越多则价值越大,且以指数级增长。你用了微信,你的朋友会因为你用了微信而开始使用微信,最后你会因为你太多的朋友使用微信而更加离不开微信。这是一个正反馈的闭环。

在传统行业里产品优势就是一切,海尔冰箱牌子响,但如果我能做出其他都一样但省电25%的产品,我就一定能从海尔手里抢到市场份额;但是在TMT的逻辑里,即使我做出了比微信更好的产品,苍天啊有用吗,谁会来用呢。这个产品的唯一用处大概就是可以把它卖给微信。

头部公司通过网络效应主宰了行业标准,失败的竞品自然就被挤出,强者无比升华,弱者无比挣扎。而这种二元化的竞争结果就非常显见,也就是所谓的马太效应,强者恒强,最后市场份额全抓在赢家手上,处于下风的 underdog 们失败率非常之高。

而当我们知道TMT行业—— 1. 经济利润极高; 2. 赢者通吃;——这两个特点之后,Coatue的思路就很容易理解了—— 做多赢家,同时做空同赛道或相似赛道的输家。此时多空交易的关联性极大,做多公司的成功往往意味着脚下有一堆做空公司的尸首。一旦发现赢家,马上寻找同赛道的输家,反之亦然。

Coatue认为分散化的赢家/输家的配对交易是TMT行业最好的投资策略。此二元化策略有三个优点:1. 如果马太效应实现,收益就能做乘法,多仓与空仓都赚钱;2. 在市场整体低迷时对冲下行风险;3. 放大了选股能力对组合回报的影响。

当然这个策略的最大风险也正是对选股能力极为苛求;如果判断失败,行业趋势与你的预期相反,则多空双杀,game over得特别快。比如假设当年你做多了诺基亚,做空了苹果——上帝向人间撒了一把智慧,偏偏只有你打了一把伞——这就是两倍速的死法。

2. Coatue的做多策略

Coatue的多仓一般有30个股票左右,但会聚焦于10个TMT股票,单仓位不超过10%;多仓的持有期一般为两年,核心仓位持有期为三到五年左右。

Coatue投资是遵循基本面分析(fundamental analysis)的,而基本面分析一般分两种,自上而下法(top-down)或自下而上法(bottom-up)。自上而下是指分析时先研究整体宏观经济以及市场,先操心利率啊通胀啊,然后再往下看行业与公司;而 Coatue的做多策略是自下而上的,也就是专注于公司与行业本身。当然,在我偏狭的认知里所有的基本面研究都应该是自下而上的,“基”这个字除了gay以外就是“底部”的意思,基本面分析如果不搞自下而上,那就应该叫上面分析。

以自下而上的研究为起点,Coatue在分析公司与行业时会搭建一个基于技术趋势的研究框架,跟随新的技术趋势 ----> 捕捉生活、消费习惯的改变----> 找到新市场 ----> 剖析出新市场的赢家和输家。在TMT行业内去找具有这三个特点的公司:1. 具有巨大TAM(total addressable market,潜在市场);2.明智的资本配置(capital allocaition);3. 依托于移动互联网。

当然如果你以个人之力来操盘TMT的策略,是一个高危的行为;原因很简单,你有多自信自己的正确性,万一错了呢,错了就是多空两头杀、透心凉。这是小散的巨大劣势。而Coatue这样的机构为了降低判断错误的风险,每年花8000万美金在投研,雇员中一半是投研人员。这是一种什么精神?8000万美金折5亿人民币,高于上海理工大学2017年的研究经费预算。一个基金每年的研究经费超过一所理工类大学,这就是Coatue 对科研的执着精神,当然你也能理解成对冲基金这个行业真TM会烧钱。

舍得下本钱才能取得独立的自研成果(proprietary research),而不必胁从于三方机构的研究报告人云亦云。

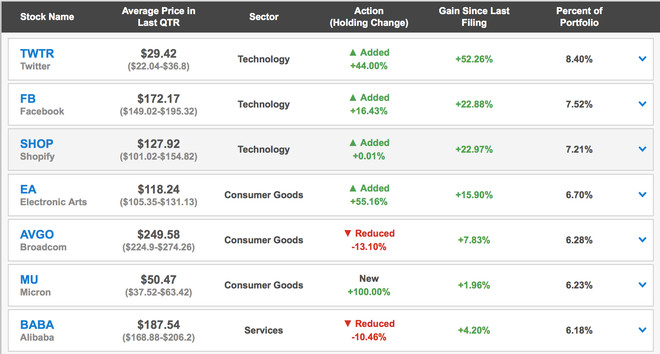

( Coatue 的多仓,数据来源13F)

3. Coatue的做空策略

由于做空的风险更大,Coatue的空仓较为分散,一般持有50至250个股票,单仓位不超过3%;空仓的持有期一般不超过1年。 空仓极为分散化是做空风控的核心要点。

对于Coatue而言,做空科技股有三个F 的逻辑可以杀,而这像三字经一样好背。

第一个F 是 Fad(狂热),人们对刚出现的技术总是过分乐观,一不小心就炒成大霄嘴里的地球顶,第一次互联网泡沫、生物科技、虚拟现实(VR)都经历过这一阶段。

第二个F 是Fade(衰退),科技跑道斗折蛇行、科技公司上一分钟咳嗽下一分钟就要尿血,而且想要挽回颓势难入登天,比如美国在线、IBM、诺基亚都是类似宿命。

第三个F 是Fraud (欺诈),做空欺诈公司的自然是正义的化身,比如某些凶块链或者区诀链,长岛冰茶公司就是一个好例子。

除了3F以外,Coatue做空有一个原则:绝对不以估值过高为做空决策的唯一依据。因为估值高的公司估值肯定不是白高的。想想这五年以来的亚马逊,估值一直都很高;但如果你一路做空过来,坟头草已经足够我们去踏青。虽然长期而言估值指标力大无比,但短期内其本身对股价的走势几乎没有什么预测力。正如巴菲特所说的,作为一个卖空者,在唱多者想光了所有拉升股票的点子之前,你可能已经亏光了所有的钱。

Coatue另外一个值得深思的理念,就是寻找“反趋势”。做多交易的投研能产生极有用的副产品,就是每一个做多逻辑背后都有一个相反的做空逻辑,每一个牛X的趋势背后都有一个相反的趋势。比如牛X的苹果趋势后就有一连串倒霉催的黑莓、诺记之流;牛X的亚马逊趋势后有一连串倒霉的RadioShack之流;牛X的微软趋势后面也有一连串网景之流。 当你锁定了一个赢家,自然可以顺藤摸瓜找出一排可能被干翻的losers。Coatue的策略就是,找到它们,做空它们。

结语

Coatue的策略小散们很难直接复制,先不说你有天然的可能开不出空仓的窘境,也不说天然的难以多样化的劣势,单说最大的风险:几乎不能容错的选股能力,这个吾等小散们就肯定没有。即使Coatue每年扔8000万美元经费在选股上,该错的也得错;然而不计成本的深度科研确能 make a difference,这点我是信的,我相信市场并不完全有效,基本面分析仍能有用武之地。

虽然策略难复制,但理念我们可以学,尤其是分析TMT行业的二元方法论,我认为深得此行业业态的精髓。赢家输家分头找出,构建彼此对冲而又互相增强的投资组合。Coutue的投资哲学可以归为一句略诗意的谶语:

一将功成万股枯,每一轮满月的升起都会有无数的流星来衬托。

------------------------

感谢您的阅读。本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您署名陈达,在此谢过。

$亚马逊(AMZN)$ $Facebook(FB)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Andy2015·2018-06-30除了3F以外,Coatue做空有一个原则:绝对不以估值过高为做空决策的唯一依据。因为估值高的公司估值肯定不是白高的。想想这五年以来的亚马逊,估值一直都很高;但如果你一路做空过来,坟头草已经足够我们去踏青。虽然长期而言估值指标力大无比,但短期内其本身对股价的走势几乎没有什么预测力。正如巴菲特所说的,作为一个卖空者,在唱多者想光了所有拉升股票的点子之前,你可能已经亏光了所有的钱。1举报

- 亏成狗的薛定谔·2018-06-30东哥和奶茶店的栗子差点没get到笑点😂点赞举报

- 长青小韭菜·2018-06-30既然这么神秘,那你怎么了解的这么详细?1举报

- 我胖虎去抽根烟·2018-06-30多谢分享,学习点赞举报

- 于思聪·2018-06-30好扯 哈哈点赞举报

- 海天云阔·2018-07-02赞赞1举报

- 荒野侦探·2018-07-02点赞。点赞举报

- Andy2015·2018-06-30好文点赞举报