一首凉凉送给京东!

刚刚,京东公布了二季报,盘前股价一度跌超5%:

这么惨烈的走势,不用说,二季报凉凉了!

但是,与分析师预期相比,京东二季度无论是营收还是经营利润皆超出预期,既然如此“靓丽”,为何投资者会蜂拥而出?

答案是核心业务毫无起色!

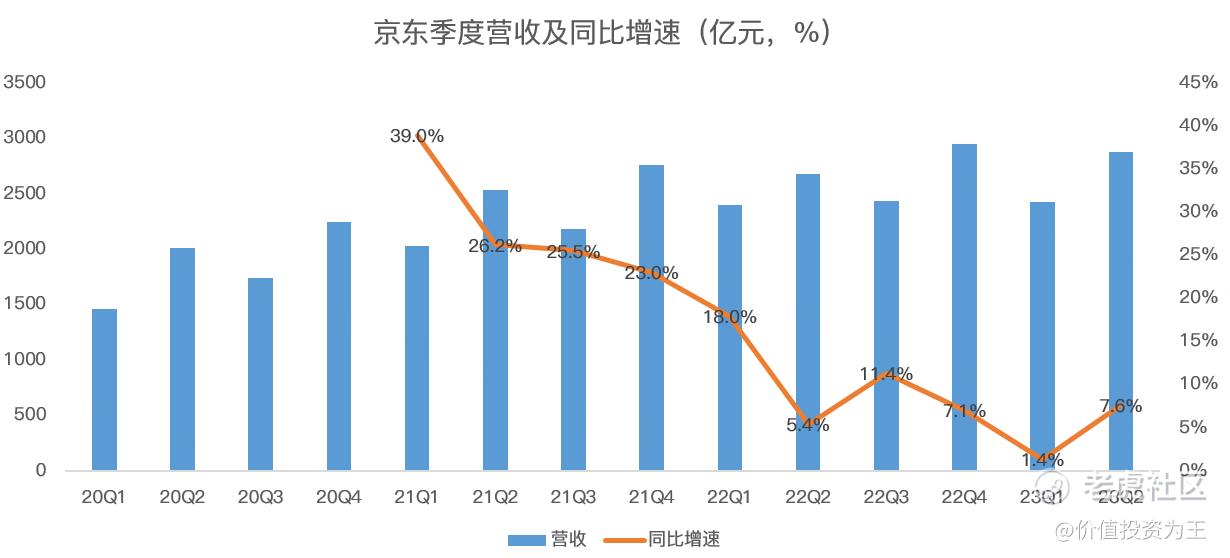

先看整体收入,京东二季度营收2879亿人民币,同比增长7.6%,超出分析师预期的2791亿:

从增速来看,虽然7.6%的增速与之前20%以上的增长相比暗淡了许多,但至少也迎来了拐点,止住了下滑趋势。

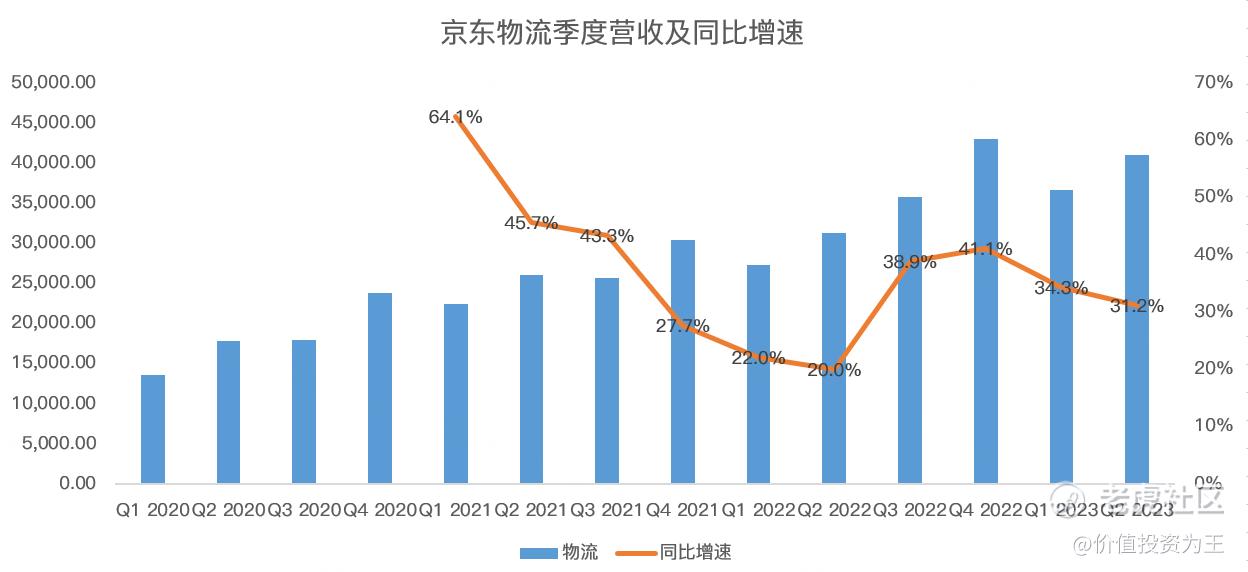

但是,拉动增长的并非是核心的零售主业,而是物流。

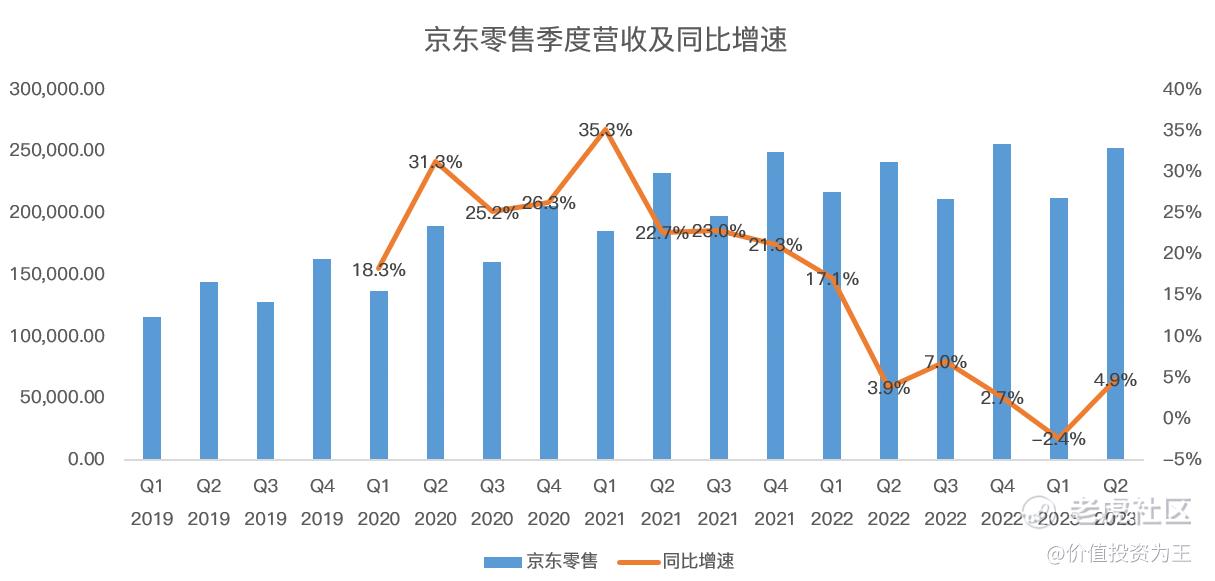

二季度京东零售营收2532.8亿,同比增长4.9%,低于总营收7.6%的增速:

去年二季度因上海疫情,京东营收受到极大影响,考虑到今年3月,京东高调掀起百亿补贴大战,猛烈的攻势之下,仅拿到4.9%的增速,我不知道是不是符合分析师的预期,但起码投资者失望透顶。

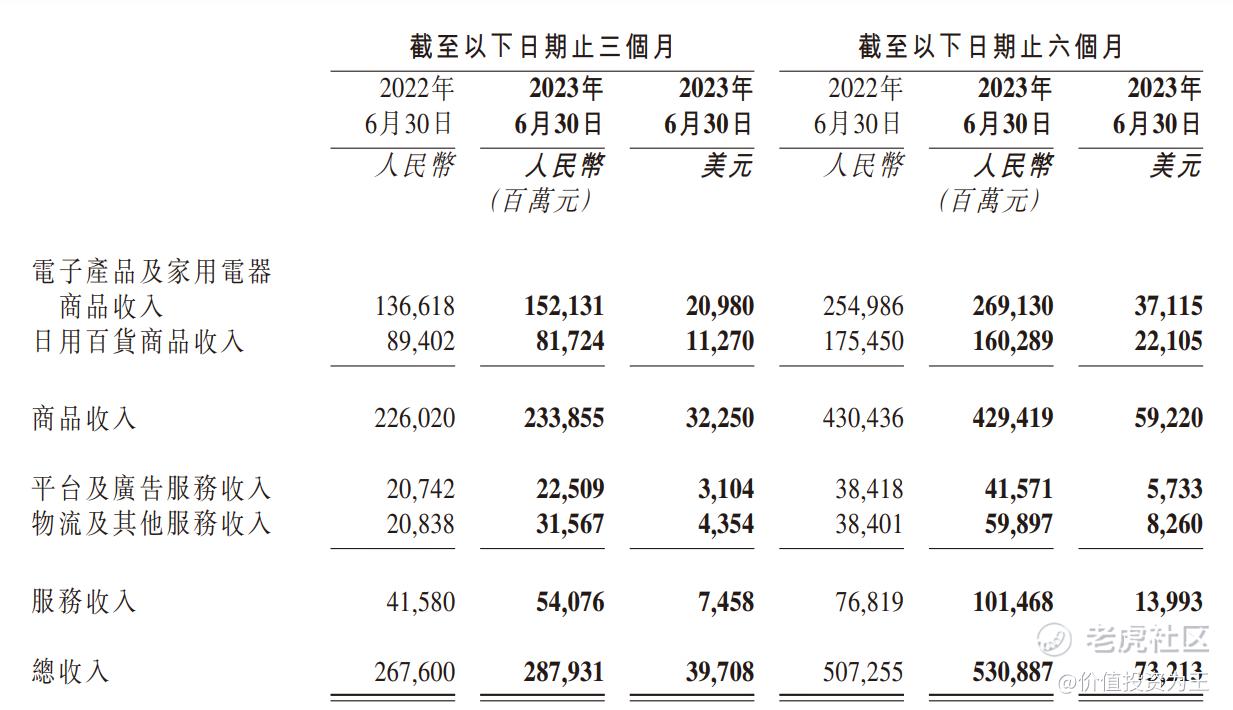

将京东零售进一步细分,发现部分业务更加恐怖,如,二季度日用百货商品收入817亿,同比下滑8.6%!

传统优势业务电子产品及家电业务营收1521亿,同比增长11.4%,或得益于百亿补贴的拉动,毕竟电子产品最适合搞价格战。

增长最快的还是物流业务,二季度营收410亿,同比大增31.2%:

核心业务在收入上不及预期,利润端更是拉胯。

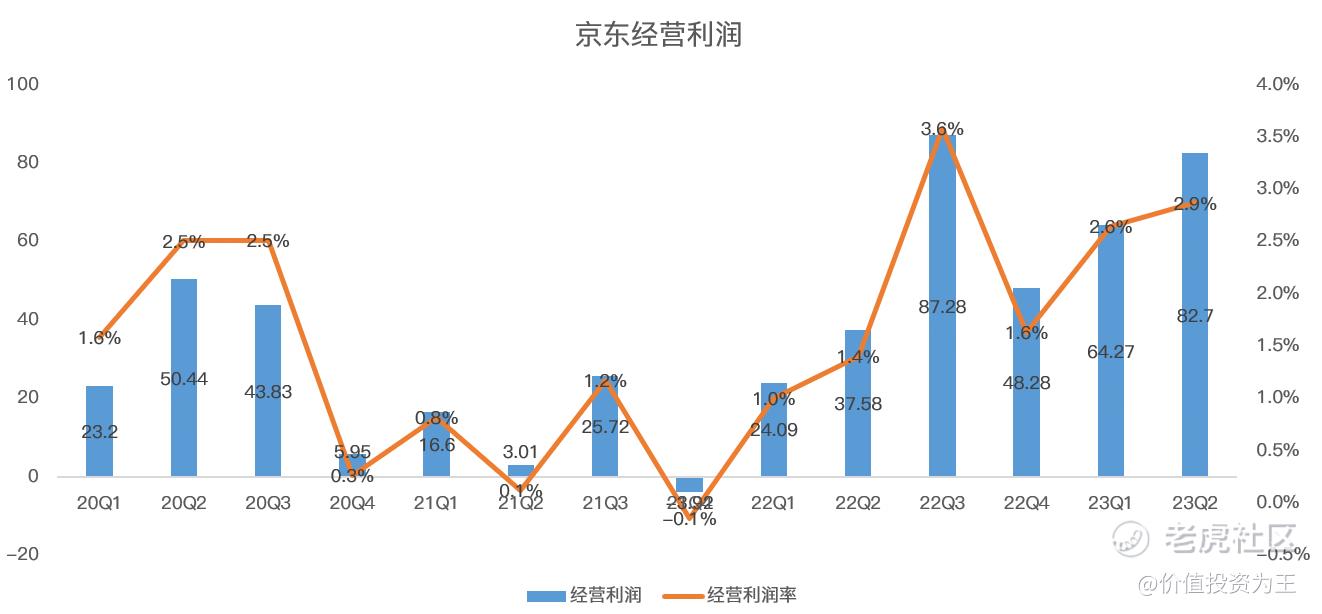

仍然先看整体,京东二季度的经营利润为82.7亿,同比大增120%,超出分析师预期的68.9亿:

如果死板的看,京东的盈利能力大幅增长,似乎应该感到兴奋,但实际上改善利润的招数还是降本增效,比如二季度管理费用23.58亿,同比仅增长1.5%;研发费用40.7亿,同比仅增长1%;三费中,只有销售费用大增16.7%。

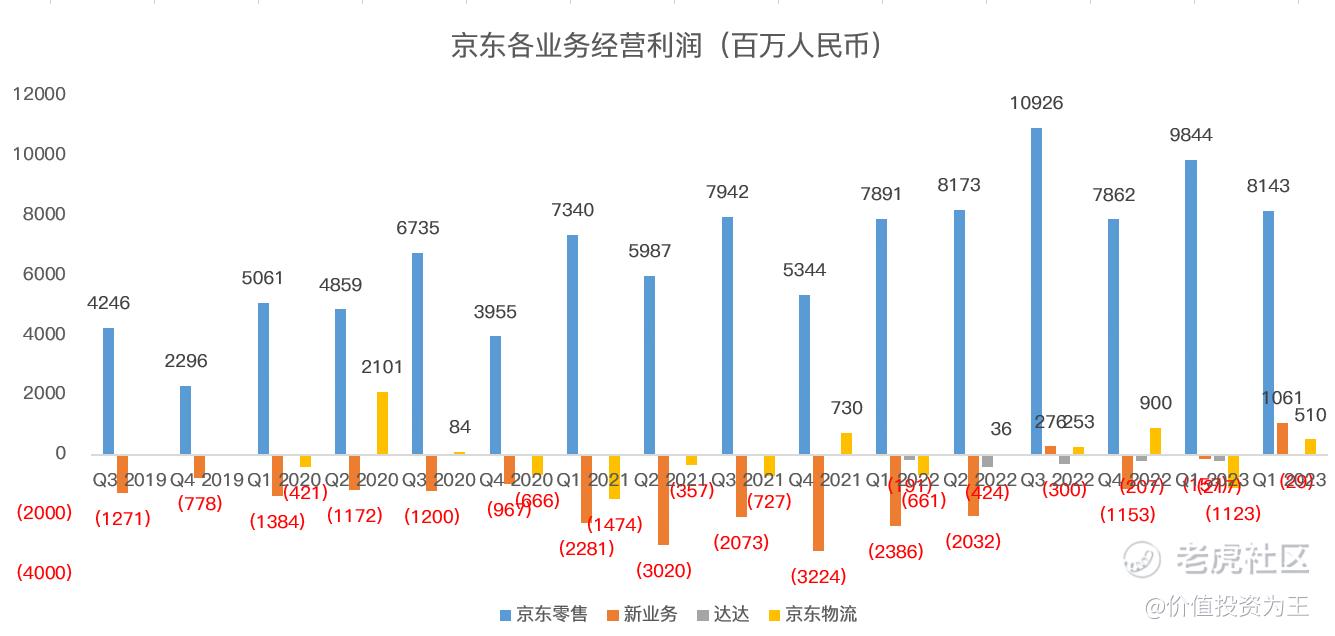

分业务看经营利润,最核心的京东零售,二季度经营利润为81.4亿,较去年同期的81.7亿略有下滑:

新业务二季度经营利润大幅提升至10.6亿,主要是出售物业带来10亿的利润;物流二季度经营利润5.1亿,扭亏为盈。

很明显,京东零售无论是营收增速还是经营利润,二季度都很难看。

分析至此,京东股价在财报公布之后跌超5%的谜底算是揭晓了。总的来说,抛开分析师的预期,京东当下的处境并不好!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

电商的格局版图还真是风云莫测呀

凉凉夜色为京东思念成河了 $京东(JD)$

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

这数据看起来真是令人苦涩

唉