李嘉诚的“深水炸弹”,影响有多大?

最近两天,李嘉诚在香港7折卖房的新闻刷屏了。

8月3日,长实集团发布了“亲海駅II”项目的首张价格单,共涉及132套住房,每平方英尺(10.76平方英尺相当于1平方价)价格为港币1.5万元。

其中,最便宜的开放式单位实用面积210平方呎(约合19.5平方米),扣除18%折扣后,折实售价为290万港元,折实呎价13810港元(约合14.87万港元/平方米)。这一售价比周边二手房便宜了三成,相当于7年前的价格水平!

项目俯视图:转自香港房产网

“亲海駅II”,是一个有点奇怪的楼盘名。“II”代表是第二期,“駅”是一个日本汉字;在日语中,“駅”读作eki,相当于汉语中的车站、驿站。在汉语中,读作yi。

所以,“亲海駅”可以理解为“看海的驿站、车站”。

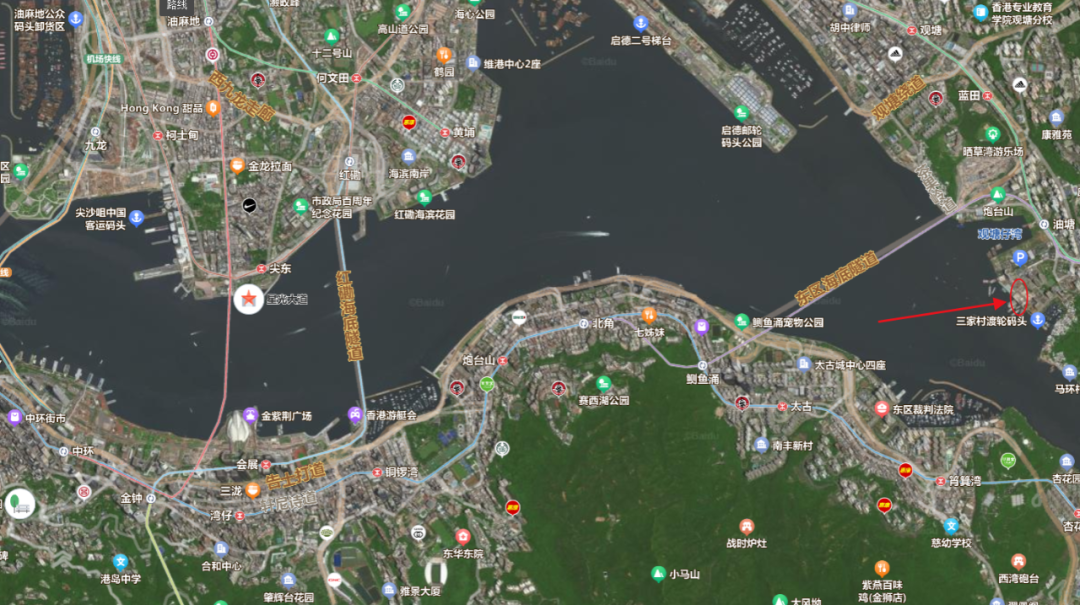

这个楼盘位于九龙东的油塘片区,东源街8号,到启德游轮码头公园的直线距离2.5公里,到香港会展中心的直线距离6.3公里。乘坐地铁2站即可达到港岛的北角,5站到达铜锣湾。该项目部分单位有一线海景景观。

考虑到香港住房没有公摊面积,再加上景观和配套,可能比上海同类地段的房子还便宜些。

那么问题来了:李嘉诚为何突然低价抛售香港位置、配套、景观还算不错的住宅?这个举动对香港,以及内地一线城市的房价,将产生哪些影响?

下图是长实集团(01113)的股票走势图。

“亲海駅”令人震撼的价格公布后,长实集团出现了一个向下的跳空缺口,连续2个交易日维持弱势。

长实集团(01113)是李嘉诚旗下两大最重要的旗舰级上市公司,另外一家是代码00001的“长和”。

2015年到2017年,李嘉诚对两个旗舰公司进行过一轮重组、两轮更名,让不少人对他旗下公司的名称一头雾水,至今辨别不清。

2015年1月之前,两家旗舰公司分别是长实集团、和记黄埔。由于两家公司都有地产业务,有交叉和竞争关系,所以需要重组。根据重组方案:

1、 新成立的长江和记实业有限公司(简称“长和”)将持有原长江实业集团及和记黄埔集团的所有非房地产业务,包括港口及相关服务、电讯、零售、基建、能源和飞机租赁等业务。

2、长江实业集团及和记黄埔集团在香港、内地及海外的房地产业务则整合入一家新公司“长江实业地产有限公司”并分拆上市。

于是,长实集团、和记黄埔变成了长和集团(00001)、长实地产(01113)。

到了2017年,大概是觉得长江实业、长实集团这个名称放弃了有点可惜,而房地产的时代又已经过去,所以又把长实地产(01113)更名为长实集团,实现多元化经营。

这次更名,被一些媒体解读为:李嘉诚告别房地产行业。

其实,长实集团(01113)并没有完全“去房地产化”,房地产至今仍然是其重要业务板块。

截至2023年6月底,长实集团拥有可开发土地储备约7600万平方呎(约706万平方米),其中800万平方呎、6400万平方呎及400万平方呎分别位于香港、内地及海外。

今年上半年,长实集团实现营业收入246.05亿港元,同比下跌31.11%;实现股东应占溢利103.31亿港元,同比下滑20.14%。在地产业务方面,香港、内地、海外的业绩贡献占比分别为52.34%、42.95%、4.71%。

长实集团上半年业绩不太好,股价上也反映出来了。

上半年业绩不太好,有两大原因:一是受“飞机租赁业务于2022年终止”的影响;二是“物业发展进度因审慎土储策略而出现空窗期”所致。

看到这里,我们大致能猜到长实集团为何7折抛售新房了,它急需在2023年末之前,做出一波业绩,否则2023年年报将比较难看。

当然,这也意味着:长实高层判断,如果不打较大的折扣,以香港目前的市道,很难迅速把房子变成业绩。

最近3年,香港楼市面临了三重压力:一是疫情冲击经济,居民购买力下降;二是移民增加、人口减少,带走了部分财富,增加了一些住房抛盘;三是港币绑定美元,被迫跟随美元快速加息。

截至6月底,香港整体住宅楼价较2021年高位累计下跌13%。写字楼、分层工厂大厦及零售物业的价格比2018—2019年高峰期分别下跌20%、8%及17%。

在这种情况下,香港连续出台措施,加大吸引人才力度,并对楼市进行了逆周期调节。楼市先后有两波利好:

1、合资格外来人才,在2022年10月19日或之后在香港购置住宅物业,并在其后成为香港永久性居民,可以就其已购入的一个住宅物业申请退还已缴付的买家印花税和新住宅印花税。这类退税,动辄可以达上百万港币,力度非常大。

2、今年7月7日,香港金融管理局宣布向银行发出指引,修订适用于物业按揭贷款的逆周期宏观审慎监管措施,其中包括价值1500万港元或以下的自用住宅物业的按揭成数上限调整至70%,价值1500万港元以上至3000万港元的自用住宅物业的按揭成数上限调整至60%等。

李嘉诚家族对香港楼市的看法,最近两年也似乎趋向积极,先后新增四幅政府地皮、两个重建发展项目,分别做商住发展用途。

在今年中期业绩会上,李泽钜表示:“我们一向奉行以市价或低于市价去卖楼以促进销售。市况较明朗时,我们积极买地,去年完成数宗交易。”地价亦已跌至接近政府的成本价,与前几年比,地价再跌的可能性较低。”

这透露了李嘉诚家族的房地产开发哲学:当利率基本见顶的时候,抓住机会抄底买地;然后以低于市场价的价格,快速去化、套现。

是不是因为长江实业现金紧张,才导致了“亲海駅II”项目开出“砸盘价”?

应该不是:根据2023年中报,截至报告期末,长实集团银行结存及定期存款约438亿港元,1年内到期借款仅约92亿港元。

所以,我对这件事看法是:

1、李嘉诚7折卖房,应该跟长实集团“冲业绩”有关,或许是今年能销售的项目存在断档,需要在这个项目上快速回笼资金,保证全年销售额。

2、或许长实高层认为:虽然香港楼市14年来首次重启“逆周期调控”,出台了一些利好,但年内可能不会有实质性利好了,楼市很难V型反转。

3、从最近2年频繁在香港拿地来看,李嘉诚家族还是看好香港不动产未来的。

4、香港楼市未来的政策走势,是否跟北上广深接近,尚有待观察。李嘉诚的7折卖房,会增加一些买家的犹豫,让部分开发商变得更慎重。

5、李嘉诚的“7折卖房”如果真的产生了什么影响,反而会让内地或者香港楼市调控政策加码。政策的目标是托住楼市,让成交回暖。如果一次两次利好达不到目的,就会有三次四次。

内地最近楼市利好频传,比如存量房贷利率下调,交易税费下调,认房不再认贷等,但大多数尚未落地。北上广深的住建部门也都表示要出台利好,但目前只有一些二线城市(比如合肥、郑州、南京)出台具体政策。

最近在国家发改委、财政部、央行、国税总局联合举行的发布会上,央行货币政策司司长的一个表态值得注意:在保持银行体系流动性的合理充裕的同时,也要“防止资金套利和空转”。这意味着,下半年不会有“大水漫灌”。

欢迎大家关注我的三个新号

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。