理想Q2业绩炸裂,但产能受限,三季度销量指引没有惊喜!

刚刚,理想汽车发布了二季报,其中:

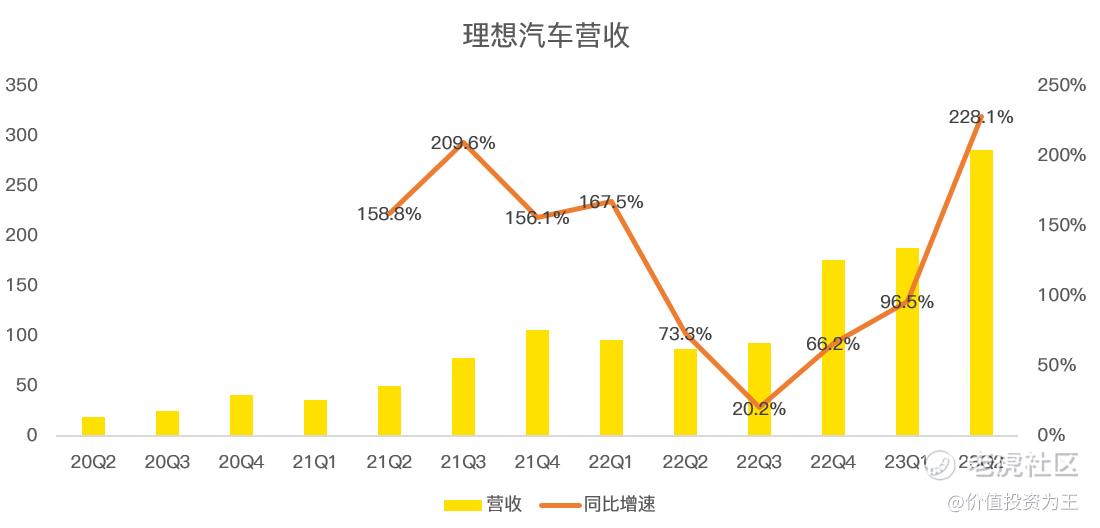

二季度营收286.5亿人民币,同比暴增228.1%,超出分析师一致预期的272亿;

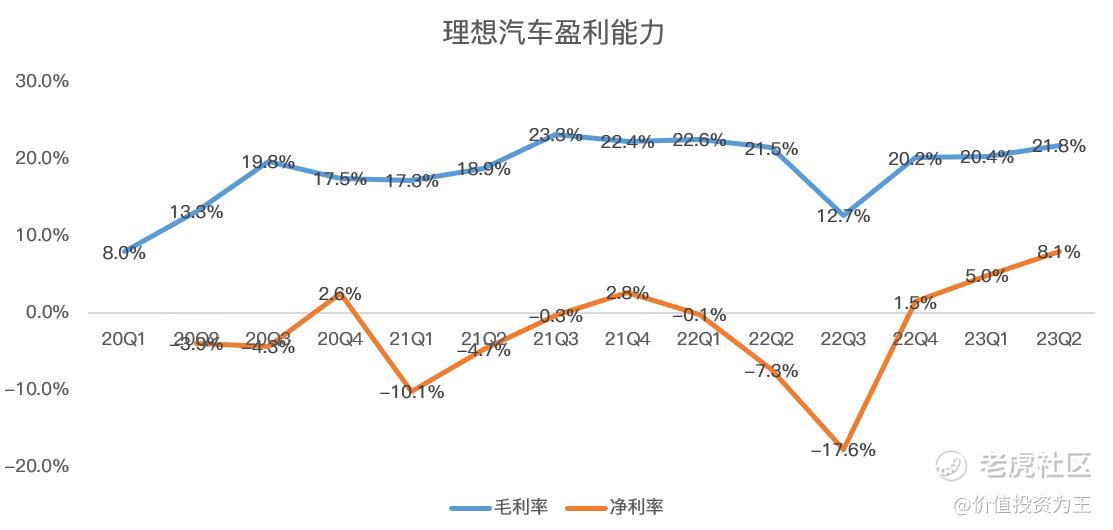

毛利率为21.8%,超出分析师预期的20.7%;

净利润23.1亿,净利率达到8.1%。

具体来看,二季度营收286.5亿人民币,同比增长228.1%,增速创2年来新高:

其中,车辆销售收入279.7亿,同比增长229.7%,配件及服务收入6.8亿,同比增长173%。

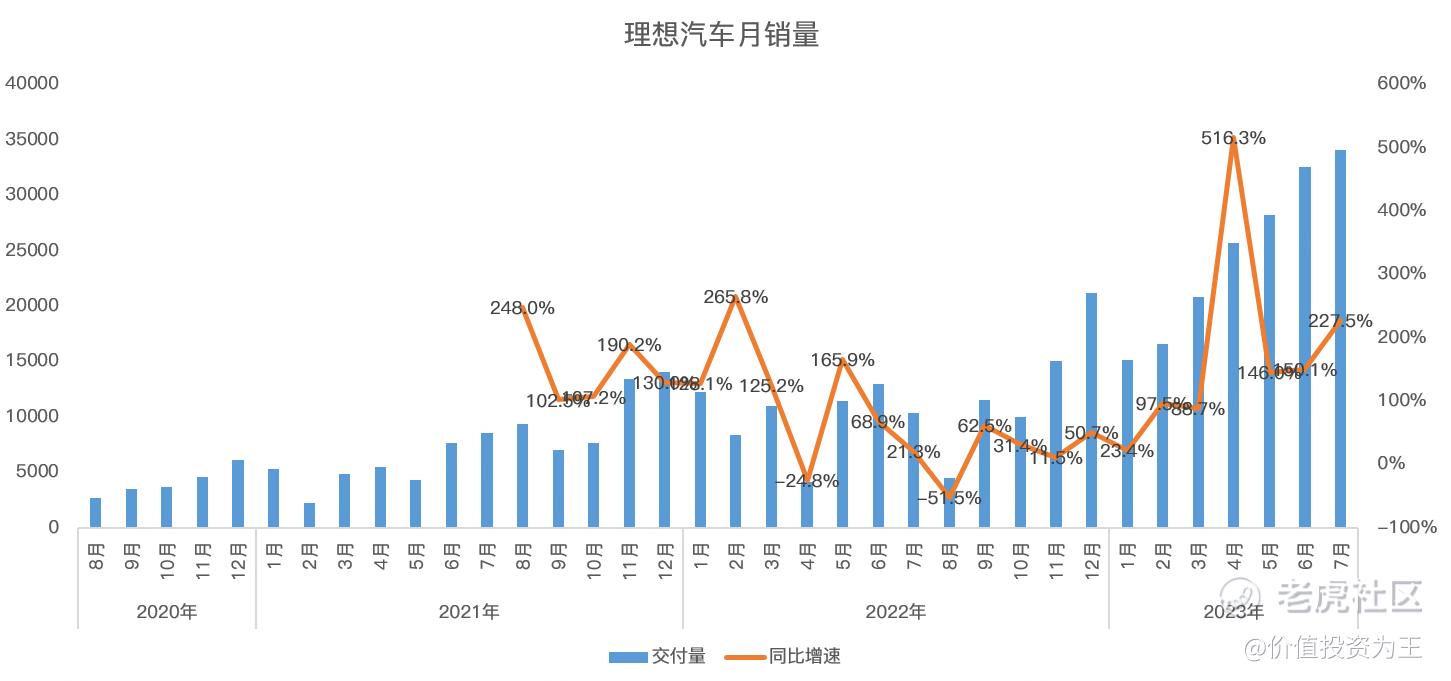

带动营收大幅增长的主要原因是车辆销售的增长,二季度总交付量达到86533辆,同比增长202%:

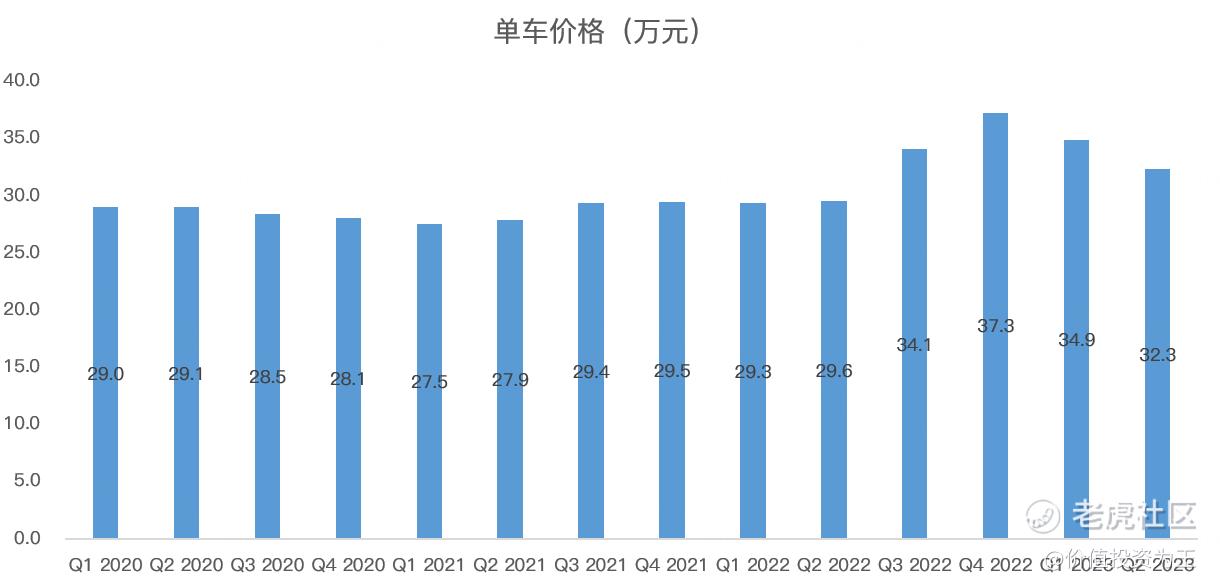

除了销量增长之外,单车收入也同比增长9.1%,达到32.3万:

营收大增之下,理想汽车的盈利能力大幅改善,其中,二季度毛利率为21.8%,净利率达到8.1%,该盈利能力在中国汽车厂中名列前茅:

强大的盈利能力之下,理想当下的财务状况非常优秀,其中二季度自由现金流达到96亿,现金类资产达到737.7亿,充沛的现金为理想未来应对激烈的竞争做足了准备。

虽然二季度业绩炸裂,但理想美股盘前股价一度跌超4%,可见投资者并不满意这份财报:

问题出在哪里?

首先,二季度营收超预期并不是真的超预期,比如彭博上分析师对二季度销量的预测是83495辆,实际是86533辆,看似超预期,但实际上理想汽车早就发布了月度销量公告,因此,分析师的预测值大幅落后实际情况,故而并未超出投资者的预期。

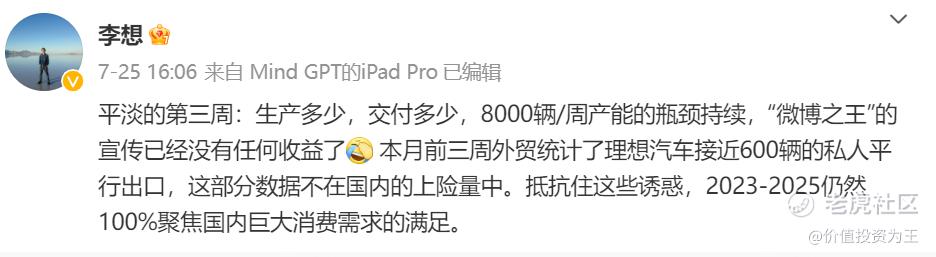

其次,理想汽车给出的三季度销量指引没有惊喜。公司预测三季度销量为100000-103000辆,分析师预期89467辆,看似又超出了预期,但根据已公布的7月销量34134辆计算,取公司销量指引中间值,则8-9月平均的单月销量在33683辆左右,环比7月几无增长。

三季度销量或受限于产能,此前理想汽车CEO曾在社交媒体上表示,当前理想周产能峰值只有7500辆,需等到四季度才能达到1万/周产能,且看业绩会上管理层是否会有所跟进。

于新能源汽车公司而言,由于投资者可以拿到周度高频销量数据,因此,股价多数会及时反映,而从三季度销量指引来看,似乎很难刺激投资者继续追高,毕竟理想今年的股价已经大涨129%。

相比财报而言,月度销量数据更能刺激股价,且看业绩会上管理层是否会释放远期乐观信号!

虽然业绩指引没有惊喜,但管理层预期2023年全年营收1000亿人民币,据此测算,动态市销率不过3.5倍,处于历史估值低位,也远低于同行特斯拉8倍的估值:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

蔚小理,三家剩下理想走了出来。拿到下半场的一个名额

现在只要打车,不选择出租车,基本都是新能源车

下半年是决赛的时间了!

毛利其实比我预想的要好一点

回调就买一点。用闲钱