今年已涨120%,这支中国电动汽车股势头正劲

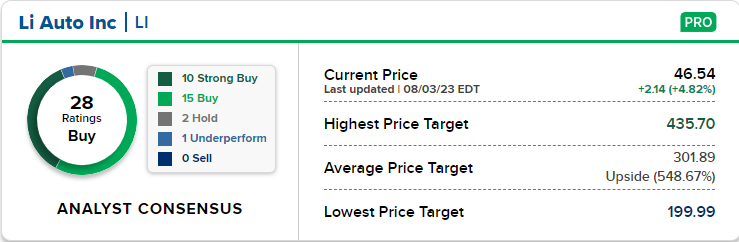

Bernstein对中国的电动汽车市场持乐观态度,并将理想汽车Li Auto((LI))列为潜在的赢家。

Bernstein分析师Eunice Lee在周三的一份报告中写道:“中国电动汽车股在7月份大幅上涨,除了销售势头改善外,主要是受到与全球OEM合作以及政府政策支持预期的推动。由于对其盈利增长前景和管理执行能力更有信心,Li Auto仍然是我们的长期首选股。”

基于更高的销量预测和销售预期,Lee将Li Auto的目标价从12美元上调至50美元。新目标价表明,该股较周三收盘价还将上涨12.6%。她还重申了对该股跑赢大盘的评级。

Li Auto周四上涨近5%,触及52周高点46.81美元。该股今年已上涨近120%。

这位分析师写道:“从历史记录和前景来看,Li Auto的估值理应高于同行。我们认为,在稳定状态下,Li Auto的市场份额能够增长,营业利润率能够达到10%。”

Lee还上调了对2023年的行业批发量预测,理由是第二季度出口走强以及国内需求略有增加。Lee表示,由于俄罗斯和电动汽车的总体需求激增,出口强于预期。她补充称,国内需求在一定程度上受到原始设备制造商价格战和地方政府补贴的提振。

然而,Li Auto仍面临着整个行业的挑战。

Lee写道:“考虑到行业竞争激烈和工厂利用率低,我们预计通缩压力将继续存在。消费者信心和信贷增长的改善则可能是进一步的有利因素。”

在三家竞争的中国汽车制造商中,Li Auto在7月份交付的汽车最多,达到34,134辆,同比增长227.5%,比6月份增长5%。尽管需求下降,但随着各公司推出新车型并面临价格战,中国电动汽车市场的竞争加剧了,特斯拉今年早些时候决定在中国降价更是加剧了竞争。

【免责声明】

以上信息不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 石门·2023-08-07作为首批车主当年打新给配了700股,坚信理想汽车有前途后面虽然错买错卖,近期43的时候跑了一半,剩余的想着上50再看看。点赞举报