亚马逊2023年Q2季报解读—触底反弹,开始估值修复

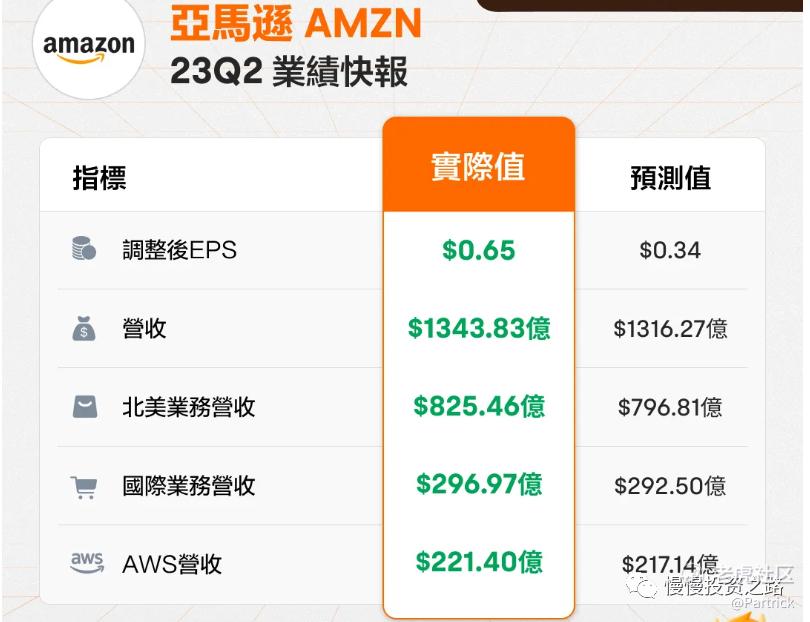

4号凌晨美股盘后 $亚马逊(AMZN)$ 公布了2023年第二季度财报,财报显示第二季度亚马逊总营收 1343.83 亿美元,同比增长 10.8%,超过市场预期。亚马逊经营利润达到 76.81 亿美元,大幅超过市场预期的 47.2 亿美元,经营利润率达 5.7%,高于市场平均预期3.46%。公司的净利润为 67.5 亿美元,较去年同期的亏损 20.28 亿美元大幅增长。

一、整体核心数据

亚马逊业务主要分两块,零售和亚马逊云AWS 云服务,其中服务销售是亚马逊主要收入来源,AWS云服务是主要利润来源。服务销售又分为北美业务和国际两个区。

1. 营业收入

Q2亚马逊营业收入为1343.83 亿元(美元,下同),同比增长 10.8%,超市场预期,分业务来看:

服务销售:Q2收入 1122.43 亿美元,同比增长 10.5%,占总收入83.5%,其中:

北美服务销售:Q2收入为825.46亿美元,占总收入的61.4%,同比增长10.9%,依然是亚马逊最大收入来源。

国际服务销售:Q2收入为296.97亿美元,占总收入的22.1%,同比增长9.7%。

AWS云:Q2收入为221.4 亿美元,占总收入的16.5%,同比增长12.2%,勉强保住了两位数增长,但是还超市场预期。

2.利润情况

亚马逊Q2经营利润达到 76.81 亿美元,大幅超过市场预期的 47.2 亿美元,经营利润率达 5.7%。公司的净利润为 67.5 亿美元,较去年同期的亏损 20.28 亿美元大幅增长。净利润提升一方面来源于业绩的提升,另一方面来源于降本增效,比如结合公司先前大幅裁员、减少资产投入、优化物流配送效率、关闭线下实体店等。

分业务来看:

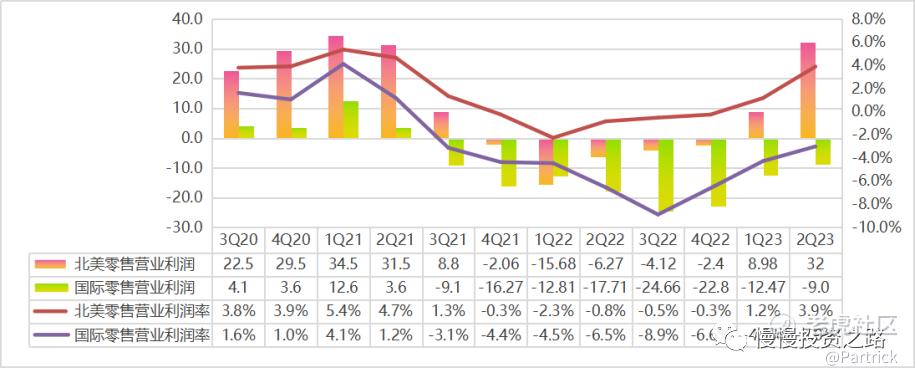

服务销售:Q2经营利润为23.16亿美元,去年同期亏损29.02亿美元,其中北美服务销售经营利润为32.11亿美元,同比大幅度扭亏,达到疫情前水平,国际服务销售经营利润为-8.95亿美元,已经大幅度减亏。

AWS云:Q2经营利润为53.7亿美元,和去年同期的57.2亿美元相比小幅收窄,但经营利润率为24.23%,仍然属于比较高的水平。

附:亚马逊整体财务数据

二、服务销售业务:盈利能力大幅恢复,拐点已现

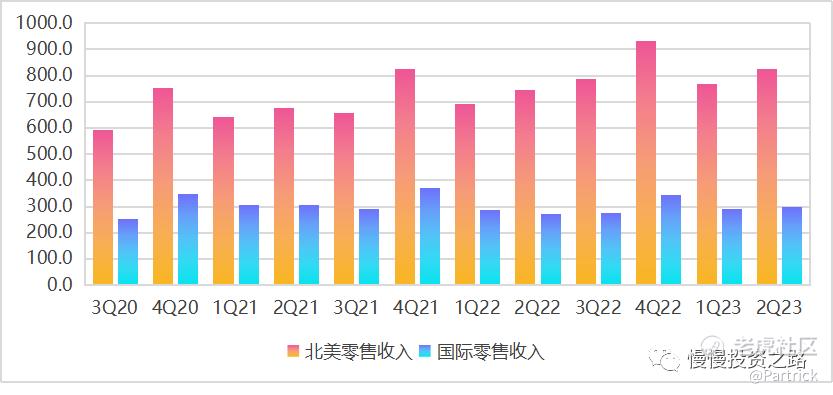

服务销售是亚马逊最大的收入来源,其中北美零售又占了大头,从收入端来看,本季度北美和国际部分都取了10%的收入增速,特别是国际零售部分基本上重拾两位数增长。

服务销售重点要关注的是营业利润情况,从下图可以看到北美零售营业利润本季度大增6倍,达到32亿美元,已经接近疫情前水平,也是最近几年最高的一季度,国际零售营业利润同比亏损缩小至9亿美元。零售业务运营利润大增,这也是本季度亚马逊净利润远超预期的主要原因,也预示着亚马逊的业绩拐点已经出现。

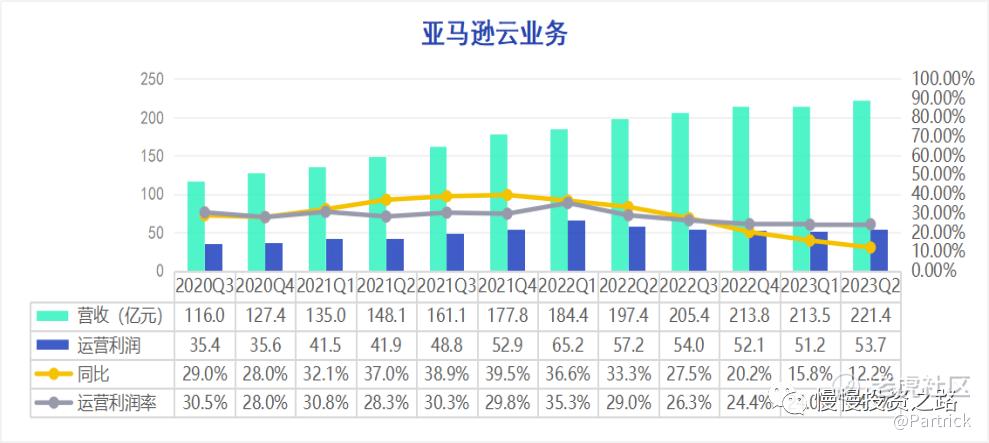

三、亚马逊云:增速持续放缓,但仍然是亚马逊最赚钱业务

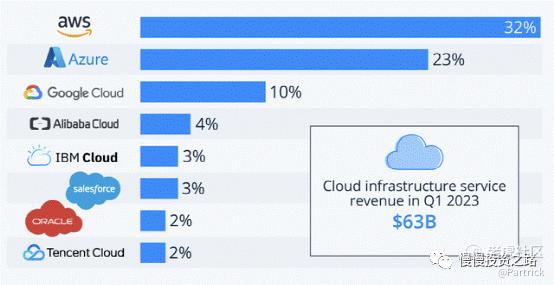

从全球云业务市占率来看,亚马逊依然排名第一,只是受限于云业务的需求和竞争,亚马逊云增速最近一直有所放缓。中国区有阿里云,华为云竞争,国际上则是老对手微软云和谷歌云,从谷歌和微软财报来看,两家公司云业务增速都高于亚马逊云,其中谷歌云Q2增速28%。微软云增速14.7%。

但亚马逊云营业利润率最近3个季度稳定在了25%左右,营业利润达53.7亿美元,收入占比只有16%,但是贡献利润达70%,虽然增速一般,但却是亚马逊最赚钱而且赚钱最轻松的业务了。

四、个人点评

1.整体财报超预期,业绩拐点基本出现,盈利能力大幅度增加,后面应该很难再出现亏损情况了。

2.服务销售部分已经明显回暖,基本达到疫情前水平,国际服务部分本季度还亏损9个亿,后面净利润提升要靠国际服务部分持续减亏以及北美部分的增长,云业务利润最近几个季度基本稳定在53亿水平,增速已经明显放缓。

3.亚马逊云业务面临竞争比较大,整体增速低于竞争对手,后面需要关注AI需求的提升,能否代理云业务的需求提升。

4.财报电话会议上管理层预计第三季度收入将继续保持增长,预期为 1380 亿至 1430 亿美元,按年增长约 9% 至 13%。经营利润也预计大幅增长,达到 55 亿至 85 亿美元,算是比较积极的信号,亚马逊业绩底之前已经形成,如果后面按单季度67亿美元净利润估算,亚马逊的PE会回到50左右,如果净利润超过67,估值会更低。 @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

300多倍的市盈率,估值有点不合适了

看过很多人对亚马逊的解读,你的分析我最认同

.亚马逊云业务面临竞争比较大,整体增速低于竞争对手,这给人的感觉不是很好

日线周线月线共振,已经走出了右侧交易,感觉非常不错

基本面真的能打,虽然有些数据表现的不尽如人意

如此的环境能有如此 的数据,确实值得涨

看了一眼K线,给人的感觉可以买

今年的财报数据表现好其实是意料之中的

同赛道的阿里巴巴真应该向亚马逊学习一下