重要会议指引落地,坐看云起时 | 7月海银中观行业观察

摘要:

7月国内迎来重大会议, 对资本市场、房地产、地方债等都做出了超预期表述,给予市场及实体经济很大的信心提振。本次房地产表述,没有再提之前每年7月都有的“房住不炒”,改为“市场供求关系发生了重大变化”。现阶段地产、基建仍处于弱复苏的状态,但伴随着强政策支持、继续保持宽松的市场环境,相关数据有望进一步改善。

展望8月,相关重要会议政策指引将陆续落地,持续关注基建、地产相关政策支持的落地情况。另一方面,8月为上市公司半年报披露集中期,投资主线将进一步明确。现阶段持续看好几条主线:1)基建/地产预期以及销售相关数据反转的相关产业链如建筑建材、家居家电板块;2)进入暑假后,出行数据明确的文旅景区板块如酒店、景区;3)周期底部开始反转,需求逐渐复苏的半导体科技板块以及具备高成长政策支持的AI科技赛道。

风险提示:高频数据发布时间具有滞后性、大宗商品超预期上涨。

上游行业:煤炭、油气价格景气度依旧偏弱

1.1 煤炭景气度弱化

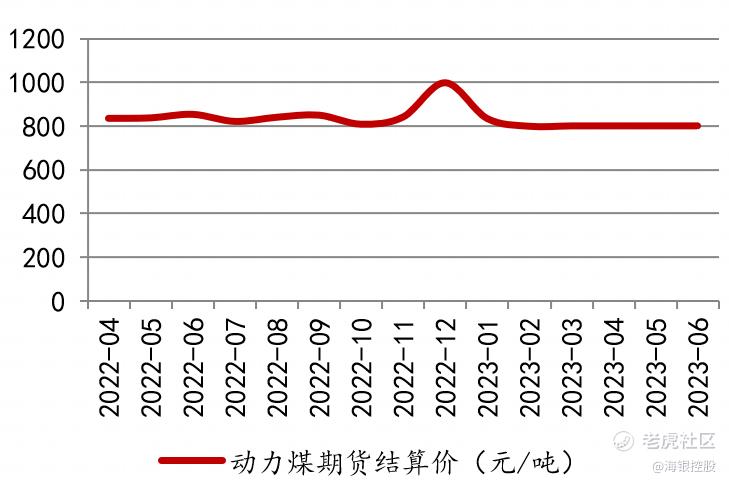

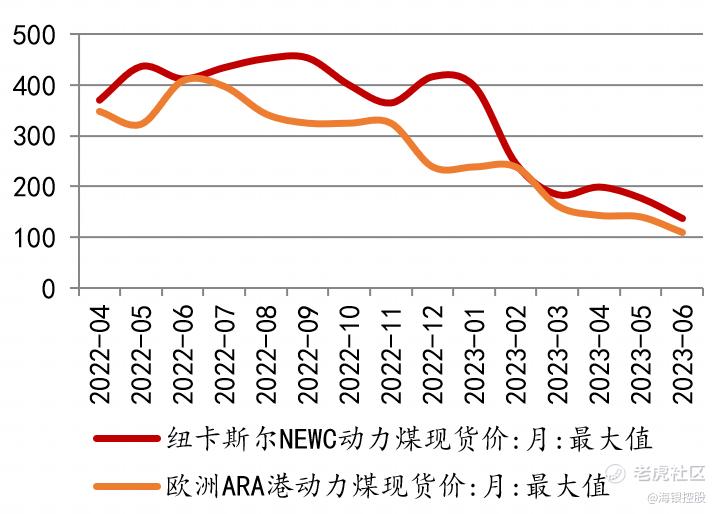

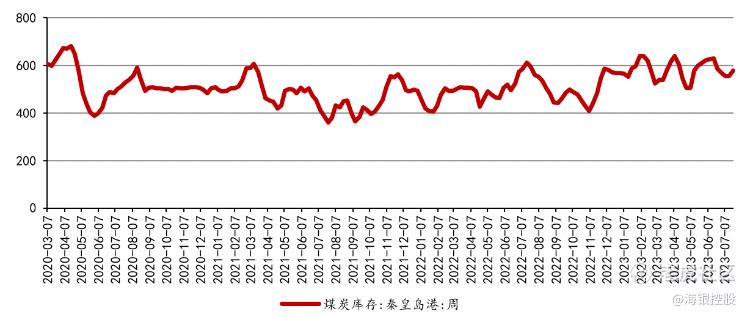

煤炭景气度弱化。当前动力煤期货价格在800元/每吨,海外煤价则持续在高位缓慢下行,截止7月14日,纽卡斯尔NEWC动力煤现货价在127.33美元/吨,欧洲ARA港动力煤现货价在96.6美元/吨。从供给端来看,国内供给端安全事故导致地方安全检查趋严,海外进口煤利润倒挂,进口量收窄。库存方面当下依然处于主动去库存阶段,需求开始得到恢复,当下迎来夏季用电旺季,火力发电支撑用电需求,电煤需求边际提升。稳增长政策下,房地产与汽车相关激励政策将支撑非电煤需求,政策驱动市场预期修复,终端采购逐步主动补库。当下需求依然不稳,煤价依然缺少上行驱动因素,短期看煤炭价格依旧处于震荡区间。

图表 1 动力煤价格(元/吨)

数据来源:Wind,海银研究院

图表 2 海外动力煤价格(美元/吨)

数据来源:Wind,海银研究院

图表 3 煤炭库存:秦皇岛港:周(万吨)

数据来源:Wind,海银研究院

1.2 有色金属价格维持震荡

有色金属价格继续维持震荡。当前宏观层面预期变化较大,宏观方面,美国6月CPI同比增长3%,低于市场预期的3.1%,前值为4%,这是美国CPI同比涨幅自2022年6月创出40年来峰值9.1%后连续12个月下降,同时也为2021年3月以来最小增幅。美元指数从上周末的102.23下降到本周末的99.96,金属普涨。

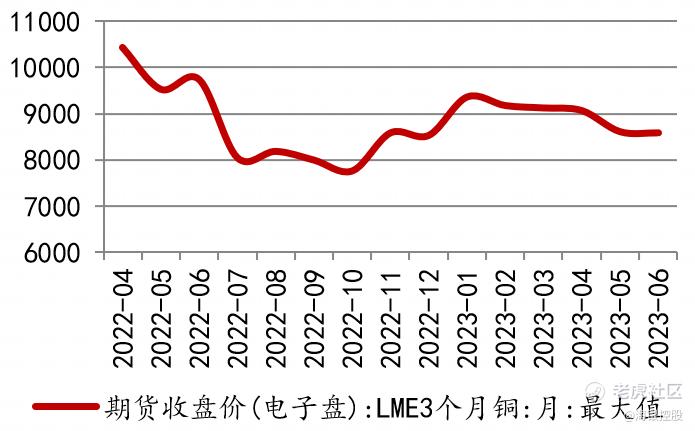

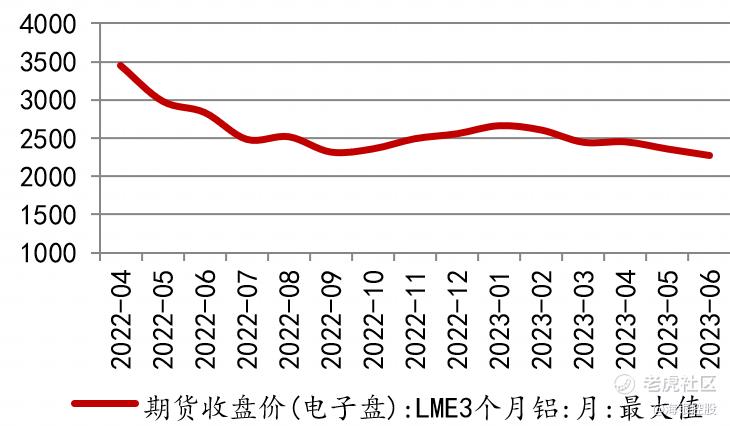

国内方面,当前国内精铜供应增速放缓,7月正值多家炼厂检修减产时期,电解铜供给放缓,需求侧呈现淡季不淡的格局,库存有所减少,铜价在需求支撑下维持有韧性的震荡。铝价方面,云南复产开启,供应端复产对铝价形成压制,现阶段需求不足,后续预计铝价将维持偏弱震荡走势。

图表 4 LME铜期货收盘价(美元/吨)

数据来源:Wind,海银研究院

图表 5 LME铝期货收盘价(美元/吨)

数据来源:Wind,海银研究院

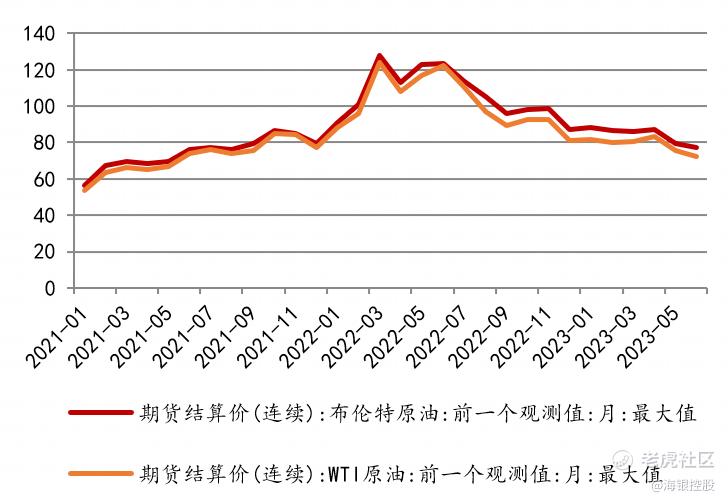

1.3 原油整体维持低位震荡

原油整体继续维持低位震荡。供应端中东与俄罗斯减产,库存依然处于较低水平。OPEC+为稳定油价出台一系列减产政策,同时美国能源部已经开始回购原油填补战略原油储备。需求方面,海内外需求依然保持相对稳定水平。原油价格短期继续保持震荡水平。

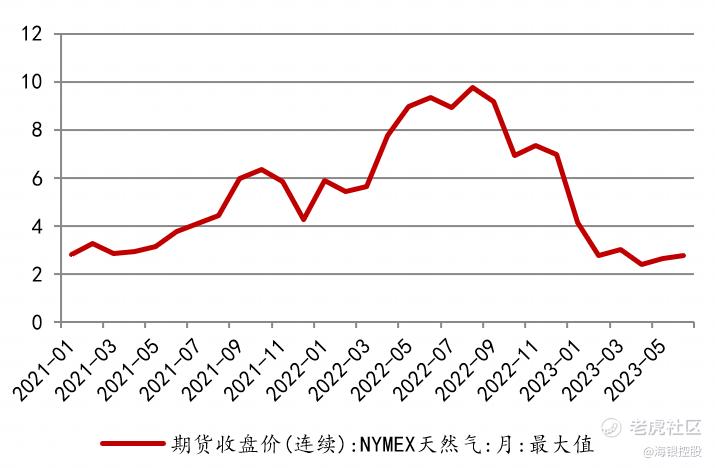

天然气价格短期有所反弹。夏季需求旺季来临,目前欧洲整体天然气储备处于较高水平。现阶段NYMEX天然气价格有所反弹。随着欧美气温升高,天然气发电需求季节性增加,同时美国天然气库存增幅低于预期,带动欧美天然气价格低位反弹。展望后市,短期来看,季节性需求增长,带动海外天然气价格反弹,但整体库存充裕,价格仍处于低位。

图表 6 布伦特原油/WTI原油(美元/桶)

数据来源:Wind,海银研究院

图表 7 NYMEX天然气期货收盘价(美元/百万英热单位)

数据来源:Wind,海银研究院

1.4 全球物流指数继续下行

集运运价指数继续下行,整体需求仍处于修复阶段。 全球经济动能放缓,依然存在制约。中国出口集装箱运价指数CCFI6月环比下滑3.7%。波罗的海干散货指数BDI6月环比下滑2.4%。6月出口数据不及预期,海关总署公布数据显示,按美元计价,6月我国进出口总值5000.2亿美元,同比下降10.1%。其中,出口2853.2亿美元,同比下降12.4%。

图表 8 波罗的海干散货指数(BDI)

数据来源:Wind,海银研究院

图表 9 CCFI运价指数

数据来源:Wind,海银研究院

基建地产政策改善

2.1 短期房地产将有所提振

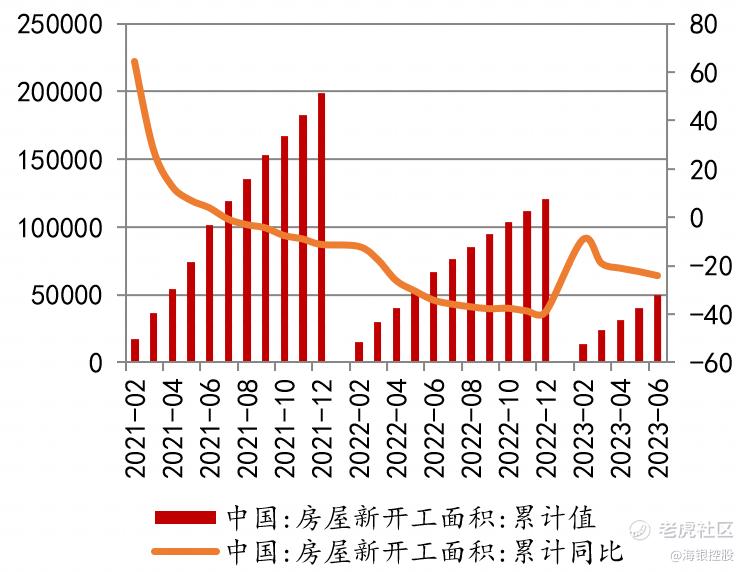

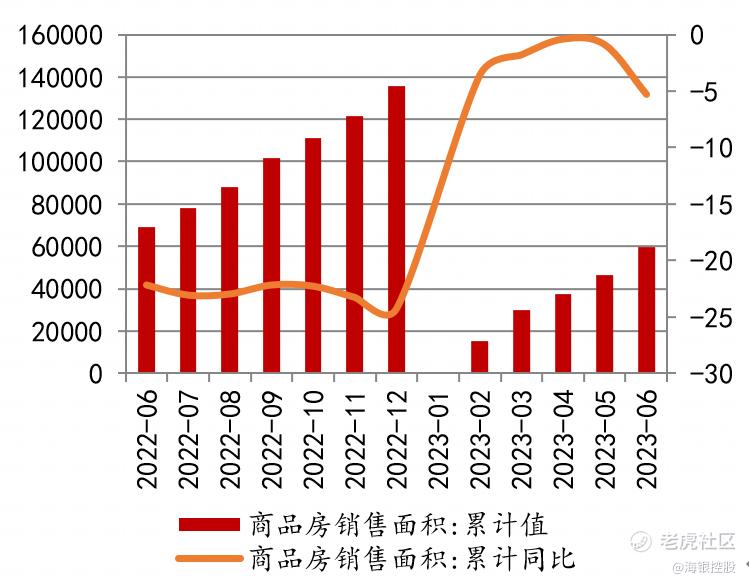

7月政治局会议更新地产政策表述,未提及“房住不炒”,短期房地产将有所提振。2023年7月24日,中共中央政治局召开会议,更新了对房地产的政策表述。与此前中央会议相比,此次并未提及“房住不炒”,新增表述“房地产市场供求关系发生重大变化,适时调整优化房地产政策”,有关保障房的表述有所加强,“盘活改造各类闲置资产”也为近期中央会议较新表述。从政治局最高层面,定义了当前行业面临的新形势,行业的“供求关系”发生重大变化,过去由于供不应求所导致的长期房价上涨压力有所缓解,市场整体价格表现和供求关系有所改善。6月份供需两端数据均出现了较大幅度的下滑,根据统计局数据,1-6月房屋新开工面积、商品房销售面积同比分别为-24.3%、-5.3%,70大中城市口径房价下跌城市占比超50%。期待政策有进一步落地效果。

图表 10 商品房新开工面积:累计值(万平方米)及累计同比

数据来源:Wind,海银研究院

图表 11 商品房销售面积:累计值(万平方米)及累计同比

数据来源:Wind,海银研究院

2.2 基建数据仍处于弱复苏

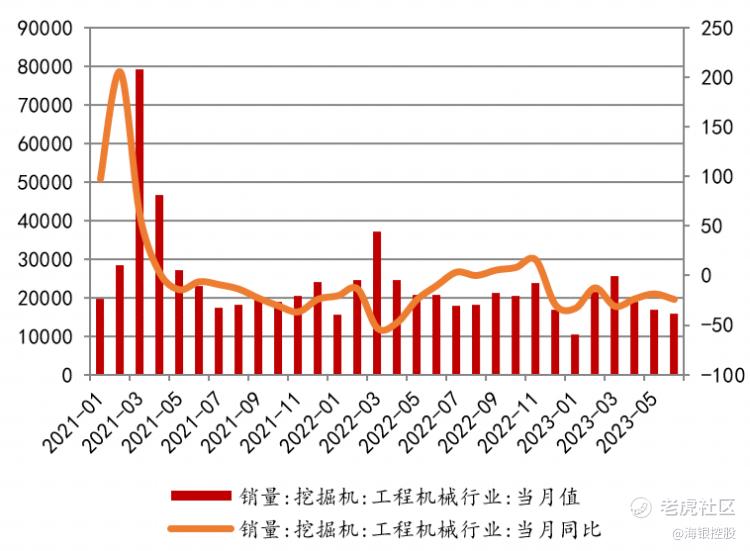

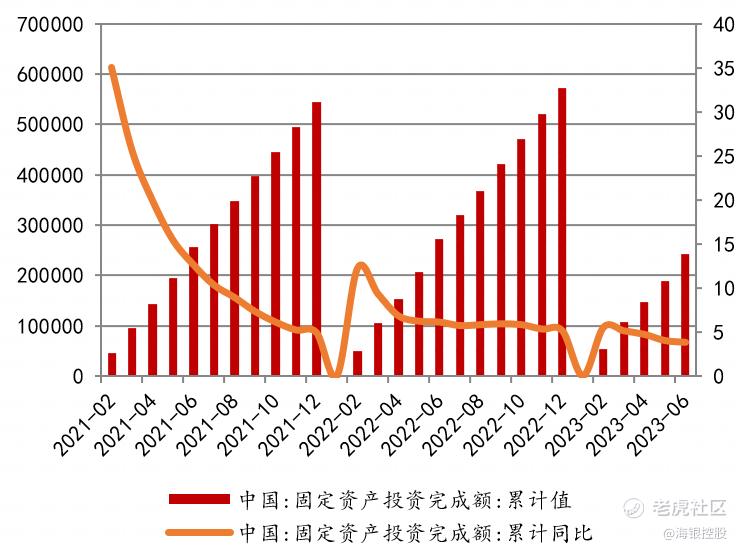

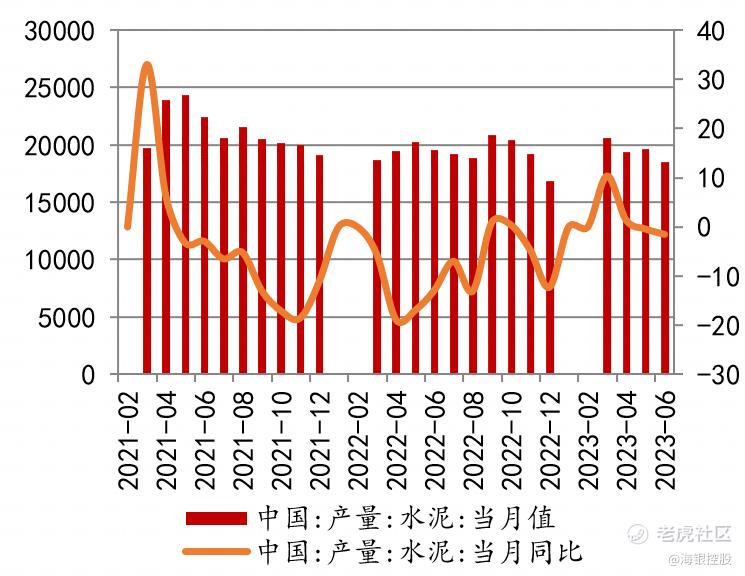

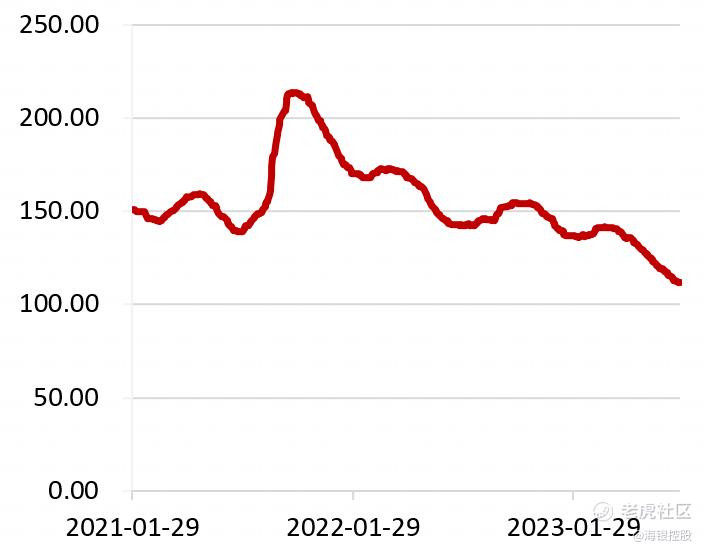

上半年基建投资增速维持中等水平。统计局公布数据,1-6月份,基础设施投资(不含电力)同比增长7.2%。其中,铁路运输业投资增长20.5%,水利管理业投资增长9.6%,道路运输业投资增长3.1%,公共设施管理业投资增长2.1%。截至7月16日,2023年新增专项债券发行23103亿元,完成全年额度38000亿元的60.80%,剩余全年额度14879亿元,发行进度低于去年同期。7月20日,住建部、发改委等七部门发文,部署各地扎实推进城镇老旧小区改造计划实施,靠前谋划2024年改造计划,鼓励具备条件的项目提前至2023年开工实施。当前基建项目建设总体表现平稳,但资金端却略显不足,预计三季度资金问题或有边际改善,但考虑到去年高基数的影响,预计未来基建投资增速仍整体呈下降趋势。基建实物工作方面,挖掘机销量同比依然为负数,房建不及预期依旧为拖累项,本周水泥出货率持续下滑,整体价格延续下滑趋势。

图表 12 挖掘机销量当月值(台)及同比

数据来源:Wind,海银研究院

图表 13 固定资产投资累计值(亿元)及同比

数据来源:Wind,海银研究院

图表 14 水泥当月产量(万吨)及同比

数据来源:Wind,海银研究院

图表 15 水泥价格指数

数据来源:Wind,海银研究院

2.3 政策进一步鼓励汽车消费

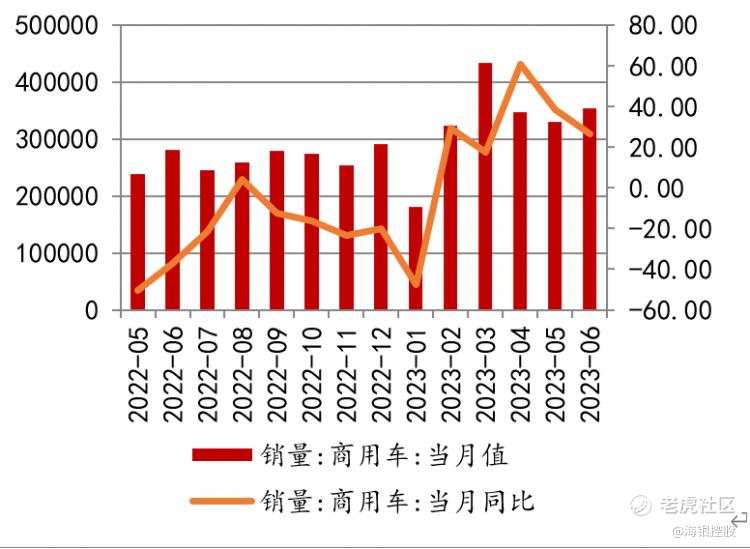

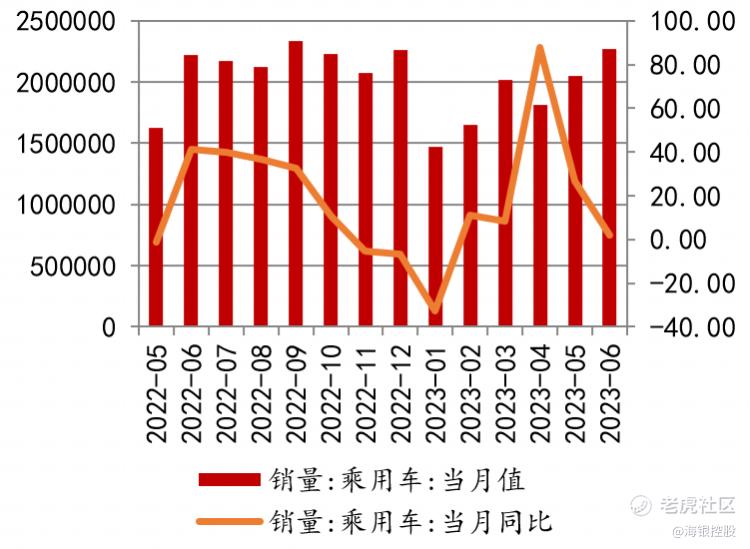

汽车方面,近期鼓励汽车消费政策密集出台,着力培育可持续发展的汽车产销体系,利于提振市场对汽车行业的发展预期。多部利好政策发布,新能源汽车下乡、建设高质量充电基础设施体系、新能源汽车购置税免征政策延长至2025年底。根据乘联会数据,2023年上半年我国狭义乘用车零售952.4万辆,同比增长2.7%。其中新能源汽车零售销量达308.6万辆,同比增长37.3%,渗透率32.4%。预测新能源汽车渗透率还将稳健提升。7月狭义乘用车零售销量预测将有173.0万辆,环比下降8.6%,同比下降4.8%,其中新能源零售62.0万辆左右,环比下降6.8%,同比增长27.5%,7月新能源销售车渗透率约35.8%。预测新能源汽车渗透率还将稳健提升。

图表 16 商用车销量:当月值(辆)及同比

数据来源:Wind,海银研究院

图表 17 乘用车销量:当月值(辆)及同比

数据来源:Wind,海银研究院

下游板块恢复较好

3.1 消费服务持续复苏

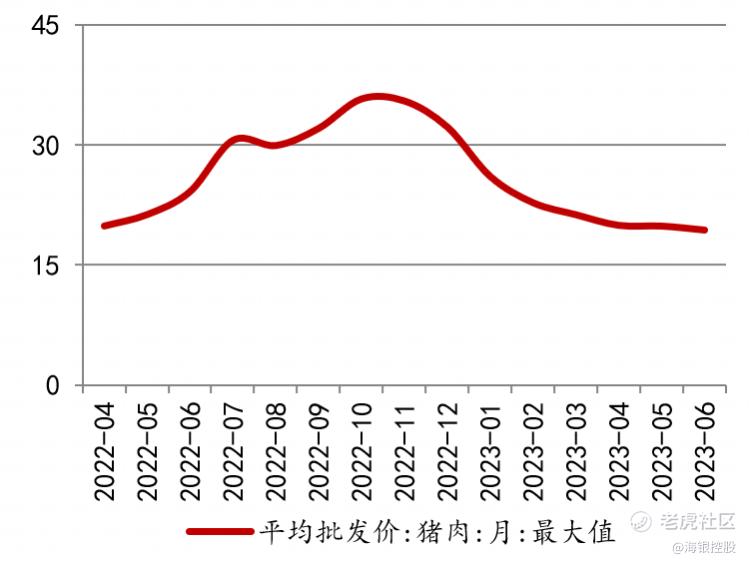

消费方面,6月CPI同比持平,核心CPI同比涨0.4%。受猪肉价格和菜价价格降幅扩大影响,CPI上涨幅度较低。中国6月社会消费品零售总额39951亿元,同比增3.1%,预期3.5%,前值12.7%。上半年,社会消费品零售总额227588亿元,同比增长8.2%。其中,除汽车以外的消费品零售额205178亿元,增长8.3%。目前居民消费意愿仍待增强,居民消费能力仍在持续修复,消费市场恢复基础仍需巩固。未来伴随着暑假的来临,进一步看好文旅业带来消费机会如文旅酒店;另一方面,持续关注地产数据的恢复情况,当前竣工数据保持高增长,政策积极支持房地产行业,持续关注具备增长潜力以及高增长趋势的家居、家电赛道。

图表 18 社会零售品数据当月同比

数据来源:Wind,海银研究院

图表 19 平均批发价:猪肉(元/千克)

数据来源:Wind,海银研究院

3.2 积极把握医药结构性机会

现阶段医疗行业的投资需积极把握结构性底部机会。1-5月医药制造业营收总额累计值同比下滑3.8%,环比1-4月营业收入累计额进一步收敛。医保目录调整方案出台,续约规则确定,增加创新药企谈判自主权,降幅区间趋向合理,扩大惠及范围同时支持完善创新药投入兑现路径。创新药板块整体自年初不断调整进入合理估值水平,目前医药性价比已经凸显,积极关注细分创新药领域配置机会。

图表 20 医药制造业营收总额累计值(万元)及同比

数据来源:Wind,海银研究院

3.3 科技:下游手机需求逐步恢复,积极关注国产替代化的科技创新机会

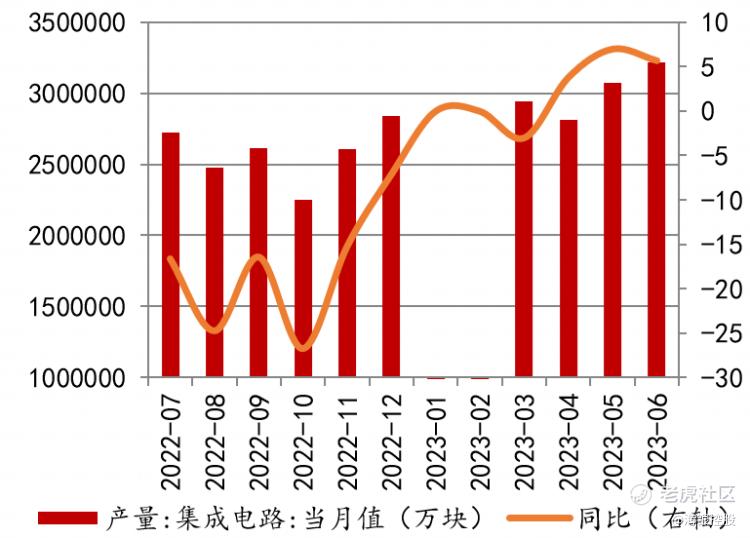

电子行业景气依旧维持弱复苏。集成电路方面,集成电路6月产量321.5亿块,同比上涨5.7%。电子行业景气依旧维持弱复苏,受全球经济环境低迷影响,叠加智能手机创新进入瓶颈期。上半年国内手机市场继续保持疲软的态势,下半年伴随着苹果等品牌新机的上市,行业增速有望实现同比转正。苹果MR头显产品预计于明年春季发布,有望提振市场预期,可把握相关投资机遇。

数字经济、AI仍是国内关注重点。当前国内高度重视数字经济,信创、国资云、数字货币、数据要素都是数字经济的重要分支,AIGC也是数字经济内循环的重要分支,预期未来国内AI芯片的国产化比例将进一步提升,借此机会进行产品升级,逐渐达到国际先进水平。关注AI相关关联赋能板块如游戏传媒等。

图表 21 集成电路产量(万块)及同比

数据来源:Wind,海银研究院

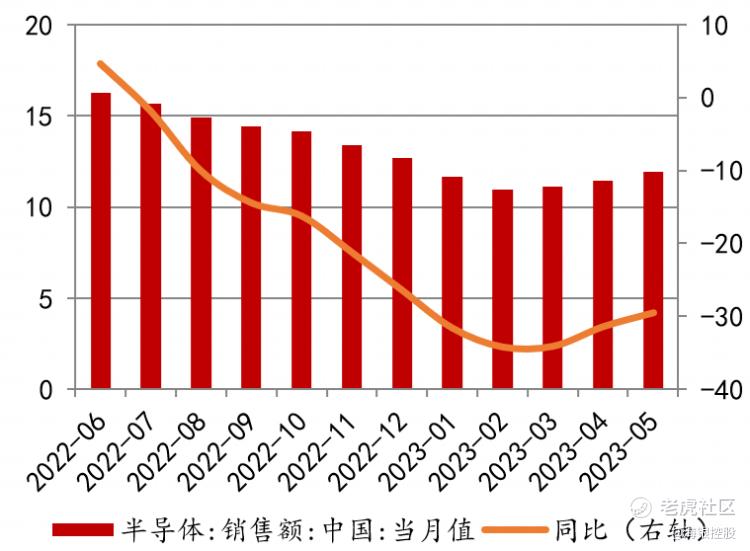

图表 22 半导体当月销售额(十亿美元)及同比

数据来源:Wind,海银研究院

图表 23 电玩/配件/游戏/攻略销售额(万元)及同比

数据来源:Wind,海银研究院

总结

目前来看生产复工复苏进度仍在缓慢复苏过程中,上游资源品价格普遍下跌,虽然一定程度上给予中下游板块较大的成本空间,但也反映出了现阶段国内经济需求仍存在较大提升空间。7月国内迎来重大会议, 对资本市场、房地产、地方债等都做出了超预期表述,给予市场及实体经济很大的信心提振。本次房地产表述,没有再提之前每年7月都有的“房住不炒”,改为“市场供求关系发生了重大变化”。现阶段地产、基建仍处于弱复苏的状态,但伴随着强政策支持、继续保持宽松的市场环境,相关数据有望进一步改善。下游板块复苏较好,一方面服务相关板块复苏较强,受去年低基数影响,消费服务复苏越强,从消费相关数据来看,住宿、餐饮数据强复苏。另一方面,在政策和海内外科技创新刺激下,TMT板块升级趋势明确。AI风起,产业趋势初期,市场相比盈利兑现,更注重成长性。从现阶段半导体复苏数据来看,半导体有望开启周期底部反转。

展望8月,相关重要会议政策指引将陆续落地,持续关注基建、地产相关政策支持的落地情况。另一方面,8月为上市公司半年报披露集中期,投资主线将进一步明确。现阶段持续看好几条主线:1)基建/地产预期以及销售相关数据反转的相关产业链机会如建筑建材、家居家电板块;2)进入暑假后,出行数据明确的文旅景区板块如酒店、景区板块;3)电子周期底部开始反转,需求逐渐复苏的半导体科技板块以及具备高成长政策支持的AI科技赛道。

风险提示

高频数据发布时间具有滞后性、大宗商品超预期上涨

免责声明:

来源:海银研究院 马晓菲

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爆财讯·2023-08-04$海银控股(HYW)$ 期待政策有进一步落地效果点赞举报