【大通胀时代2(上)】老美即将带崩全球经济?最终还是我们打工人扛下了所有… (上)

“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认知之前退出游戏。”

——乔治·索罗斯

大家好,我是Austin。今年以来,一直有粉丝在群里问我,这场风暴什么时结束,市场什么时候回暖。说实话,我心里也没有底。但我想说的是,危机并不可怕,可怕的是对危机的无知。太阳底下没什么新鲜事,那些年曾犯下的错误,说不定今天还会再犯。

为了给大家有一个清晰稳定的预期来缓解焦虑,这期内容我将拆解为上下两部分,以《大空头》电影为背景,对比疫情下的今天,讲述如何在巨大的不确定性中,借助历史预测未来,并思考对策。

关于次贷危机的电影资源和介绍,需要免费领取的小伙伴请+:FAAssistant。

序章:时代背景

“信贷成就了现代经济,也可能摧毁现代经济。- 瑞·达里奥”

要更好的理解次贷危机的前因后果,我们需要了解美国80-90年代的两大背景。

市场层面

美国从1982开始,为应对70年代高通胀带来的衰退问题,美联储开启了长达30年的降息模式。

降息后,伴随着社会总流通资金的增加,所罗门狂潮崛起。

刘易斯·拉涅利 所罗门最“伟大”的交易员

就这样一个简单的想法:把成千上万的债券打包一起卖。缔造了全球债券和房地产市场近20年的双繁荣局面,但同时也开启了全球以债养债的日子。

监管层面

80-90年代,美国储贷危机后金融监管放宽,什么都能卖的全能银行出现了,它们几乎可以做任何想做的金融创新。

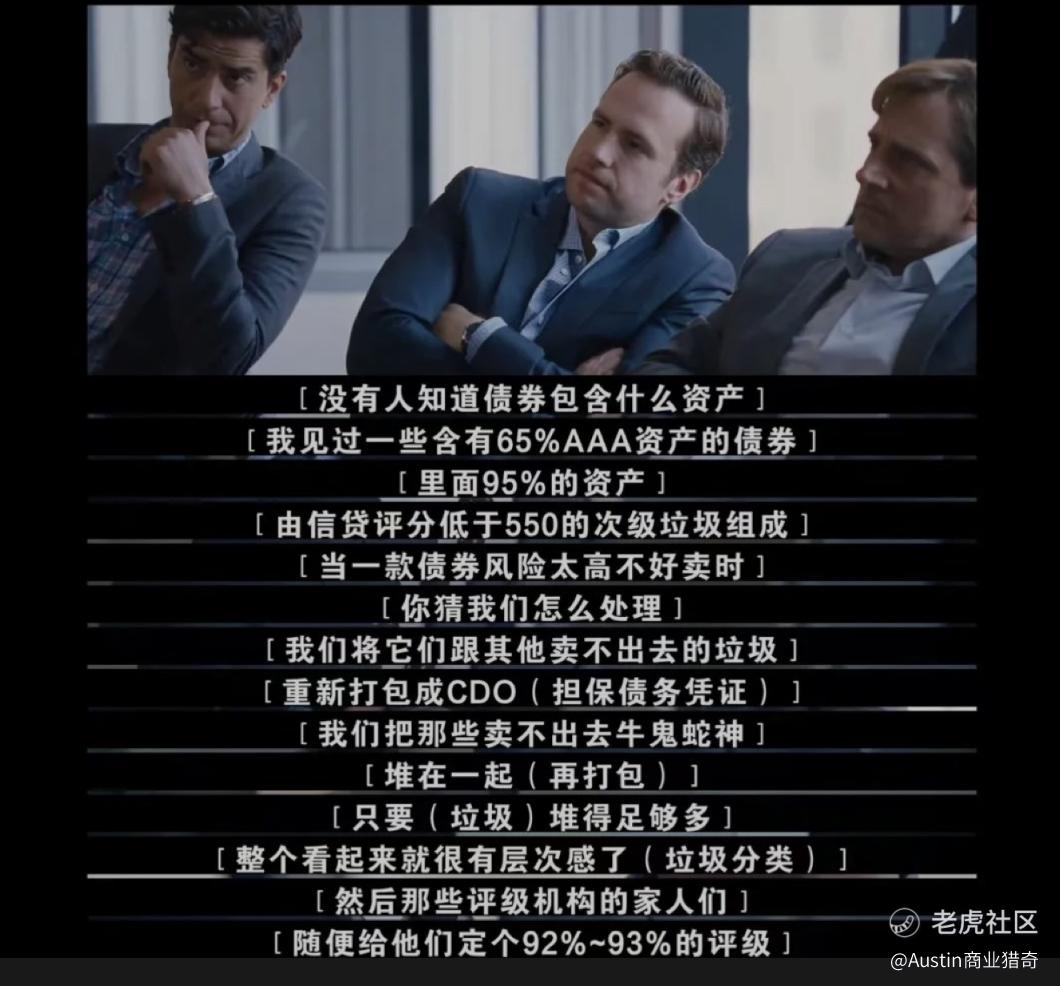

此举让衍生品市场在未来的20年里,得到了爆炸式增长。从那时起,华尔街就一直流传着:任何东西只要有稳定的现金流(可供贷款),就应该把它证券化(打包成新的金融产品)卖出,毕竟谁会不还钱呢?

杠杆化和金融创新成了潮流的代名词,而这些市场(房产+衍生品)也逐渐变成最大的债务资金蓄水池,不懂的同学可以去搜大象公司如何打包我们的X呗。钱多的地方就容易产生泡沫,刚开始是啤酒泡沫(良性),到最后都会变成肥皂泡沫(恶性)。

回到故事主线,为避免经济过热,美联储在2004-2006年里连续加息,想要把扩张的债务逐渐收回来,同时挤压资产泡沫。这时候,大家才意识到,借钱买房时有多么优惠,卖身还钱时就有多么狼狈,X呗青年表示内行。

与此同时,一些敏锐的投资者也察觉到,连续加息的背后,似乎蕴含着不寻常的事情。或许在疫情下的今天,全球正进入二战以来范围最广,力度最大的加息周期,这些年天量债务,是不是也到了该偿还的时刻……

第一章:繁华的假象

“投资需要想象力。—— 本杰明·格雷厄姆”

《大空头》主角介绍

男1:Michael Burry 基金经理 Scion Capital

男2:Jared Vennett 德银交易员

男3:Mark Baum 基金经理 FrontPoint Partners LLC

男4:Jamie Shipley/Charlie Geller “车库”投资家

男1是个基金经理,在05年研究美国经济史的时候,无意中发现一个奇怪的现象:

在1929年大萧条时期,房价会随股市泡沫破裂而崩盘,但在2000互联网泡沫破裂后,房价却逆势上涨,并远超工资增长,意味着房价泡沫迅速膨胀,这种现象一直延续至05年。

那为什么房地产如此坚挺?这种泡沫会破裂吗?男1心中产生了疑问。与此同时,时任美联储主席的格林斯潘,称美国房地产非常健康,只是短期内可能会出现增速见顶。

为了研究背后的原因,男1就让自己刚面试的新员工帮忙,把几家头部地产公司,所有与房贷相关产品的底层贷款都拆出来后套入自己的风险模型,在加息的背景下进行演算。

经过大量研究之后,他得出结论:

美联储的过度乐观,让市场无视了加息带来的还款风险。一旦美联储利率上升,房贷毁约率就会上升,到了一定程度,那些房产债券就会变得一文不值,引发房市崩溃,美联储无疑是在犯错。

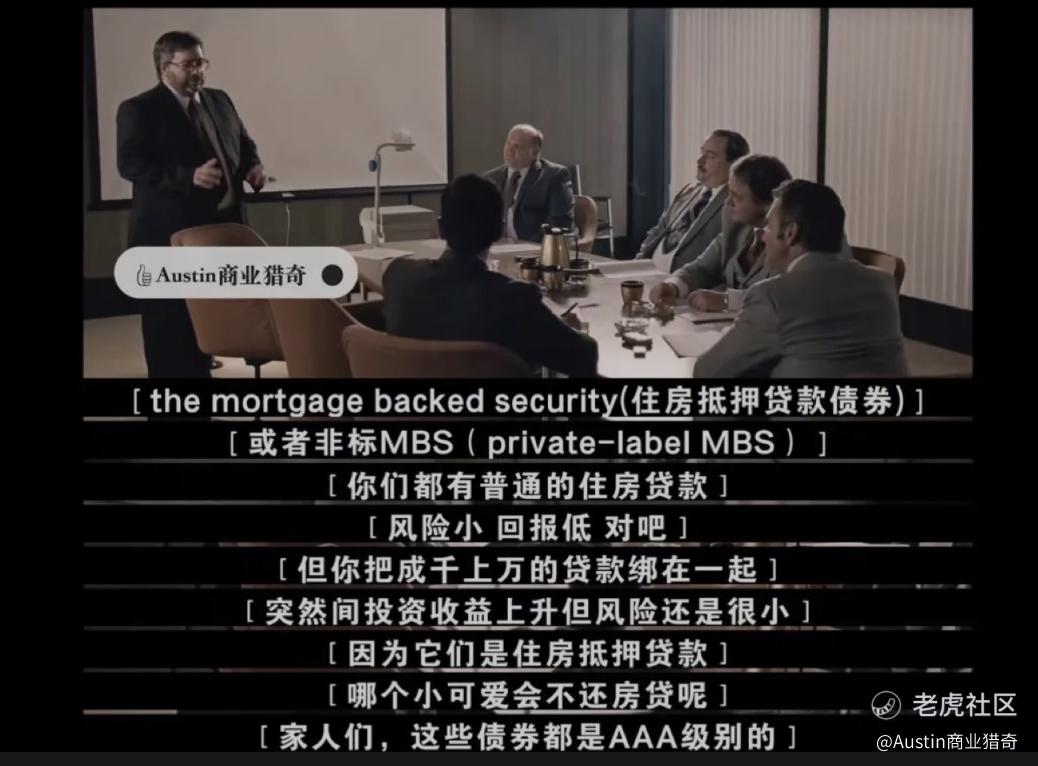

男1认为,在市场还没意识到这些问题前,自己必须行动起来,做空房市。接着他就去找高盛签订对赌协议CDS,CDS简单理解就是保险,签约双方互为对手盘。

在那个年代没有谁会相信房市崩盘,高盛也觉得男1肯定是慈善D王,于是双方在各自暗骂对方傻X的情况下,愉快的达成了交易。为避免发生极端情况,银行玩不起拔网线,男1还把建仓资金分散到不同的银行(分散流动性风险)。

但男1的这个举动很快就传到了男2这里。果然,华尔街是没有秘密的。男2作为德意志银行的衍生品经纪人,第一反应就是去找客户,向他卖CDS,于是就遇上了男3。男3也是个基金经理,只不过基金归属于摩根士丹利。男2在客户面前除了阐述自己研究团队对房地产的理解外,还加入了自己作为从业者,目睹过的一些业内乱象:

男3没有当场表态,而是先去求证。如果说男1是个技术派,利用数据模型去分析,那么男3就是基本面派,实地走访,了解经济情况。

只不过男3了解到的现实,比男1和男2想象的要严重得多:

比如一些贷款公司发明了NINJA LOAN忍者贷款,即无收入,无工作,无资产这种三无人士的贷款。真特么还款全靠忍......像不像我们现在某些贷款。

又比如,灵活就业女青年能有5套房和1个公寓;更离谱的是,拉条狗都能给贷款,这到底是畜生放贷呢,还是放贷给畜生呢?

主角团用最“笨”的调研方法,找出了最赤裸裸的市场信息差:

1)男1 Michael对金融产品的每个底层资产,逐一进行风险演算,看最终毁约率;

2)男2 Jared利用自己工作经历,找出了卖方的认知盲区,华尔街里没有人知道这些产品里面包了多少有问题的贷款;

3)男3 Mark则挨家挨户地考察出最荒诞的买方市场,买方根本不知道自己承担了多大的风险。

于是,主角团都不约而同地,走上了做空房市的道路。

到这里我们先反思几点:

1►

有问题就一定会演变成危机吗?

或者说,问题什么时候才会演变成危机?

2►

如果问题就此打住,主角团会不会被团灭?

是什么敢让主角团下重注,决心与全世界为敌?

或许男1与投资人的这番对话就给了我们答案。

人患癌症一般不会死,但倘若发现太晚,错过最佳治疗时间,病人也没意识到自己的问题,任由癌细胞扩散,那后果可能不堪设想。同理,当市场生病时,就需要政府出手。只可惜政府不是医生,也没法创造财富,更别说当时的癌细胞(人性的贪婪)已经扩散到政府内部。

反观疫情后,全球依靠着暴走的信贷,经济一下子从濒临崩溃的边缘,拉到了前所未有的高度。

各种“活久见”的现象更是层出不穷:

1)特斯拉一度成为全球最大的赌局(市值几乎等于全球11家车企的总和);

2)印钞机现在开一年顶过去5年;

3)各种数字资产成为了散户信仰;

4)不干活净炒股,全球股市屡创新高;

细思极恐,这跟当年依靠信贷扩张,一路狂奔的次贷市场有什么区别?这“繁荣”背后的代价,究竟有多大?

第二章:酝酿之中的危机

“问题不会线性发展,但它们会产生共振,最终演变成危机。—— 沃纳·K·海森堡”

美联储最早在2005年8月,承认房地产牛市见顶,但当时并没察觉到CDO、MBS等衍生品将会带来问题。随后出于预防,美联储停止了加息,而通胀也非常配合,在停止加息后出现回落,这使得加息的必要性进一步降低,美联储也没有很强的决心打压过热的经济。但是,这就能证明通胀问题是被解决了吗?还是大家都低估了问题恶化的后果——量级规模、影响深度、关联程度?

06-07年是主角团最难熬的时期,虽说之前大家都对爆发的节点深信不疑,但现实往往是残酷的,由于美联储没有很强的加息预期,美国股市和房市依旧高歌猛进,甚至股市在07年Q1和Q3均创新高。

借款人依旧能借新债还旧债,似乎次贷问题只是杞人忧天,美国政府有能力稳住经济。这样一来,压力就来到了主角团这边。随着房价不跌反涨,保费一天天攀升,太早进场的代价越来越大,这就是投资当中很多人会忽略的时间成本。时间并不一定是朋友,还有可能是压垮稻草的最后一根骆驼。

男1迫于压力,只能卖掉基金中的股票仓位,拿去交保费。而由于沉没成本的增加,基金迎来了巨额亏损,投资人的口诛笔伐与撤资申请便随之到来。其他主角也承受着现实与身心的双重折磨。

如果猜错了,那有谁能来告诉他们正确答案?是不是要考虑先止损掉一部分CDS,避免保费持续上涨的风险?毕竟一旦输了,大家多年的心血将一分不剩。上述这些场景,像不像被股票套牢的你?

虽然此时市场已经意识到次贷有问题,也有不少人开始做空,但如果在这个时候做空,一般人是等不到赚钱的那一天,因为当毁约率超过8%时,不但没有崩盘的迹象,反而美股与次贷指数ABX长期维持高位。

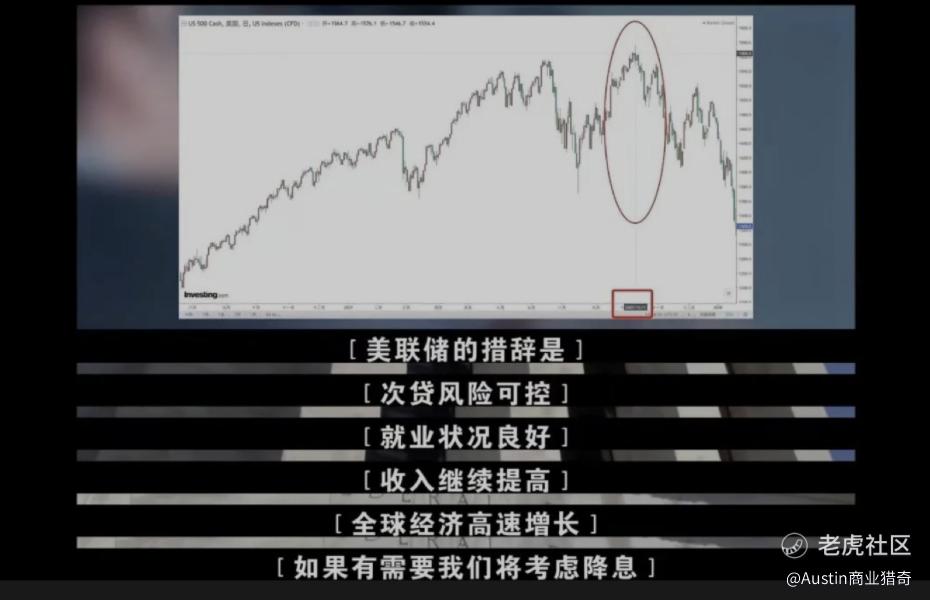

这期间,新世纪金融公司(美国最大的次级贷款公司)破产;贝尔斯登关闭了旗下两个涉及次贷的对冲基金;一家1.77亿美元的澳大利亚对冲基金,因为次贷投资而暂停赎回;摩根士丹利宣布对次贷客户实行更加严格的限制;甚至美股企业盈利同比去年已经下降超60%,市场依旧在美联储和美国政府的合力“忽悠”下,表现得有惊无险,甚至在07年10月还能创新高。

还是熟悉的味道,还是原来的配方。去年美联储一直声称:通胀可控,薪资增速良好,消费依旧强劲。

当然,全球很多国家今年3月前也是这样嘴硬。直到我发现一个有趣的数据,才找到了事情的真相:

今年上半年全球股市蒸发25万亿美元,刚好与20年新冠爆发时全球蒸发的数量相当,也跟20年全球救市超发的货币相当。

看到这个数据,我不禁在想,这几年的繁荣,到底是经济的韧性还是大家没意识到问题的严重性?

美国投资巨鳄吉姆·罗杰斯有句话值得深思:

“政府与央行的干预,有时反而是放大了市场风险,混淆了真实信号,虽然它们可以在短时间内干预市场,但也可能为问题的扩散,创造出更多时间。有时候反弹的越多,未来对市场的伤害就越大。”

随着主角团的深入,发现越来越多的人不想让他们赢,他们的对手早已不仅是银行了:

1)评级机构随意提高评级(给钱就改)

2)媒体弱化矛盾扰乱市场焦点(报喜不报忧)

3)美国政府为房市各种站台呐喊(分一杯羹)

似乎整个社会没人会说真话,大家一心只想着榨干市场的最后一分钱。

像极了今天,美国多次修改通胀和就业数据的统计方式,哪个数据差就改哪个,妄图以此蒙骗市场,向全球输出通胀,剪大家的羊毛。要不是俄乌战争引爆通胀,美债收益率倒挂,可能没几个人意识到通胀问题将演变成衰退危机。

不过,有些人还是看出来了,比如索罗斯今年3月就开始做空纳斯达克,同一时间巴菲特重仓买入西方石油,这些都可以理解为危机准备的防御手段。

如果你想揭穿皇帝的新装,那就要做好与世界为敌的准备。既然欺诈都已到这份上,主角团也没有回头路了,那就放手一搏——all in CDS(梭哈)。现在万事俱备,只欠东风。

编辑 | Chelsey

原创 | Austin

见证历史:

【大通胀时代1】看看美国距离崩盘还剩多久?这也许就是我们对资本说“不”的原因

【大通胀时代2(上)】老美即将带崩全球经济?最终还是我们打工人扛下了所有…

【大通胀时代2(下)】老美即将带崩全球经济?最终还是我们打工人扛下了所有…

【大通胀时代3】2023年该如何翻身?2022年的教训还没吃够?

【大通胀时代4】衰退启示录:现代危机的本质到底是什么

修改于 2023-07-30 18:57

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

给人的感觉就是最赚钱的还是那些玩资本的人

仔细的看完你的文章,依旧不知道怎么操作

看过这个电影,给人的感觉很震撼

华尔街聚集了全球最顶尖的聪明人

国内的经济泡沫好像电影里面的情景

配图上的那个人有点像是川普