浑水71页做空好未来报告逐点梳理

新闻链接:浑水发布报告做空好未来

梳理了浑水对于$好未来(TAL)$做空报告Part1,浑水关于做空好未来的报告中首先提到“2010-2011年”大量中概股出现财务造假,在美国上市的中国公司大约有400起财务欺诈案。

浑水认为在一个高度竞争的行业中,保持着惊人的收入和利润增速是不真实的。

浑水估计2016-2018财年好未来运营利润高估至少21.6%,税前利润高估至少39.8%,净利润高估至少43.6%,此外浑水认为这些仅仅是可以被量化的部分,包括培优和线上业务。

收入方面浑水预计的数字跟公司披露仅相差1.6%,毛利仅相差3.7%。(差距真是少的可以)

换句话说,浑水认为好未来的费用率和其他收入存在虚报,而认可公司收入的高增长和毛利率水平。

图:历年好未来收入、毛利、净利情况(黄色部分为浑水估计)

图:历年好未来毛利率、净利率情况(黄色部分为浑水估计)

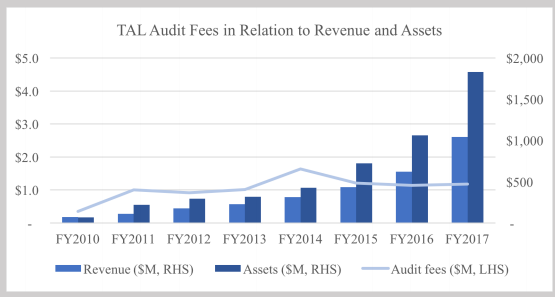

浑水还认为审计费用的增速(复合2.8%)明显不匹配于公司的收入和资产增长(复合45.4%、42.6%),并且其审计机构德勤占据了四大中国审计“事故”的43%,暗示其审计可信度较低。

图:历年好未来资产、收入及审计费用

交易(一)——顺顺留学 & DFRL

浑水认为在“好未来-顺顺留学”的交易过程中,好未来虚假确认了2480万美元税前利润,并且资本化了1650万美元损失。

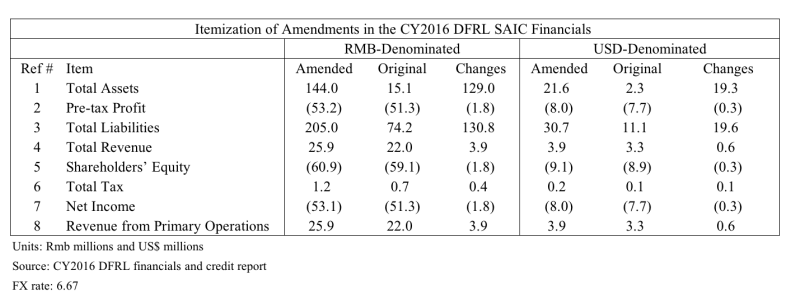

顺顺留学前身是留学在线问答平台Appliter.com,2014年7月创立,获得IDG资本天使投资。2015年6月/12月,好未来以1800万美元投资顺顺留学,并将旗下留学网(DFRL——北京东方人力科贸发展有限公司)及留学牌照转让给顺顺留学。(截止2016年底DFRL占据着顺顺60%的营业收入、65%营业成本,41%的营业费用,67.5%的递延收入;并且DFRL具有277名雇员,而顺顺留学只有49人)

浑水认为,收购顺顺留学并将DFRL并入旗下是没有实际意义的,这主要是为了提高顺顺留学估值,从而使“初始投资”公允价值变动损益大幅增加。

——投资顺顺留学时间表

- 2015年6月1日 张杨(前启德教育总监、顺顺留学董事长)出任顺顺留学CEO

- 2015年6月11日 中国媒体报道好未来将投资顺顺留学1800万美元

- 2015年7月2日 好未来董事长张邦鑫拆除DFRL的VIE架构

- 2015年7月13日 张邦鑫等签署转让协议,将DFRL转让给顺顺留学

- 2015年7月23日 好未来正式宣布成为顺顺留学投资者

- 2015年7月30日 DFRL正式移交给顺顺留学

- 2015年12月 好未来披露投资顺顺留学1050万美元,顺顺估值3500万美元

浑水认为,实际上好未来虚报了投资时间,其于2015年6月投资了顺顺留学,在DFRL并入顺顺留学之前,而披露投资则在12月份。而顺顺留学在收购DFRL时,仅将其确认为“长期股权投资”。

顺顺估值高达3500万美元,其成立时间仅仅为2015年3月,距离好未来投资仅3个月。不寻常的交易顺序和高昂的估值是浑水的重大疑惑。

2016年6月,好未来进一步投资顺顺留学,获得其36%股权,合计66%,顺顺估值达到1.19亿美元。由于会计政策,此前“权益法”确认的30%股份,由于改为“成本法”计量(实现控制),确认投资收益2520万美元。此外,空降的张杨也仅仅在CEO位置上待了1年时间。

浑水认为,2018财年DFRL为好未来虚增2480万美元利润。

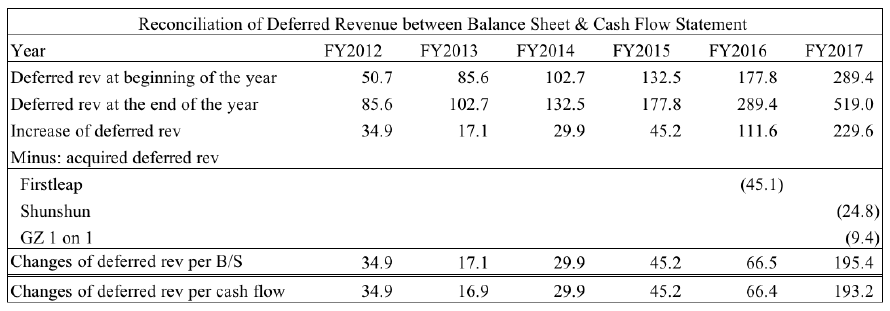

欺诈指标 1: 2016自然年DFRL 资产增加1.29亿人民币,负债增加1.31亿人民币,其中资产主要是现金、预付款项,负债主要是递延收入。

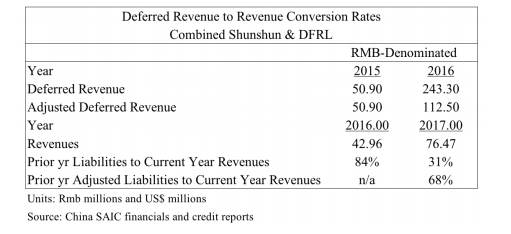

欺诈指标 2: 顺顺CFO曾表示,公司递延收入确认在一年甚至以上。2017自然年,DFRL收入5340万,仅占上期递延收入的26.8%(1.996亿人民币),转化率非常低,有72.2%的递延收入未被确认。

所以浑水认为大部分报告中的递延收入都是伪造的。从2016至2017年,亏损逐步扩大至1.42亿人民币,递延收入转化率大幅提高至31%。

进一步,浑水认为应该计提顺顺留学9300万美元的商誉减值。

- 亏损扩大:2017年亏损扩大至2100万美元;

- 合同减少:草根调研,新合同峰值在16自然年;

- 人员数减少,DFRL从277减少至184,顺顺从49减少至24;

- 分支关闭,从16个分部减少至8个;

- 现金头寸由660万美元下降至3.6万美元。

交易(二)——智康等

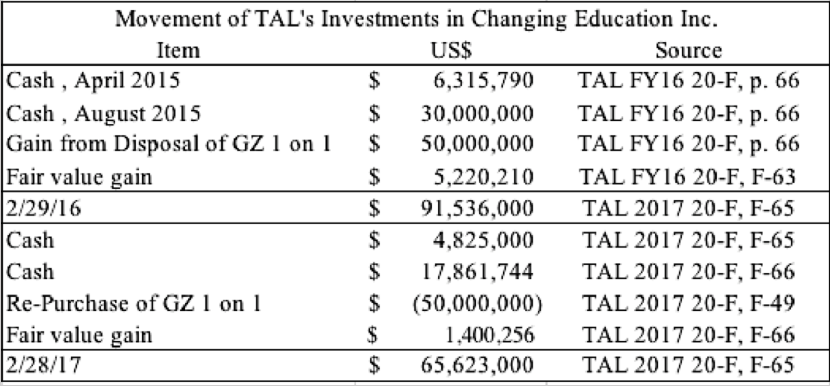

浑水认为好未来和轻轻家教之间,关于广州一对一业务交易,在2016-2018财年虚增税前利润5940 万美元。好未来出售广州智康一对一校区,获得5000万美元的资本回报,占比2016年税前利润58.8%,净利润的的36.4%。15个月后,允许买家归还一对一业务,并抵消之前的5000万收入,但是好未来不仅没有抵消收入,还确认了940万美元的递延收入,我们怀疑大部分这种递延收入都下降到了税前收入线,并且其中的大部分都是欺诈。我们认为好未来一直都打算把业务收回,这一系列交易仅仅是为了产生不正当的会计利润。我们认为好未来从未实质性地转让一对一业务。(non-cash consideration非现金出资)

背景:

2015年4月,好未来出资630万美元,参与轻轻教育的B+轮投资,投后估值为3000万美元左右,2015年8月,又出资3000万美元现金参与其C轮投资,同时将好未来旗下广州一对一业务转让给轻轻教育,转让价5000万美元,轻轻教育向好未来发行5000万可赎回优先股。

但好未来并没有将公司实体进行转移,而是仅转移了一部分与一对一业务相关的合同。 此外,轻轻教育在2015年5月成立了一家新公司——广州塾家教育科技有限公司,随后,好未来成都一对一业务的某高官被调至广东,管理该公司。

(塾家,浑水的意思是这家公司就是为了此次交易成立的,在交易后调派了好未来的人进行管理,在好未来把一对一业务买回去之后,公司就没有正常经营活动了,原来调来的高管也被调回好未来北京公司)

15个月后,好未来宣称要买回一对一业务,因为轻轻教育宣称一对一业务与其商业模式不合适,对价为取消轻轻教育发行的5000万优先股,非现金交易。

在交易前,好未来就是轻轻教育的大股东,好未来投入资金约9000万美元,这也是我们怀疑轻轻教育会同意参与此次交易的原因。此外,在好未来投资之前,轻轻教育是IDG投资公司,li feng似乎与轻轻家教联系密切。

好未来对轻轻教育投资情况:

浑水认为这项交易是asset parking以及一对一业务未实质上进行转移的原因:

1)一对一业务中的人员对于公司所有权的变化不知情或不同意: 主要证据来源于与轻轻教育某前高管、一对一业务线上的工作人员谈话。与学生的合同未转移。

2)在出售交易后,好未来仍是大多数学习中心的承租人。

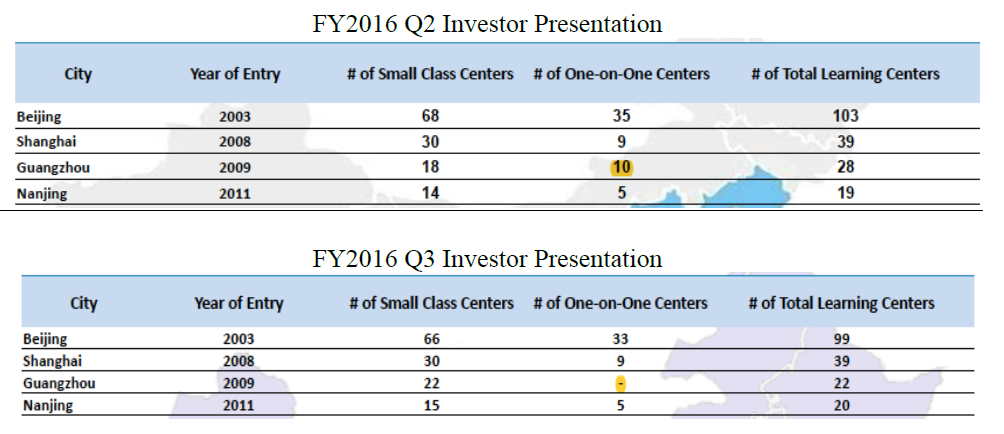

- 2016Q3报告中,显示10家学习中心已转移。

- 只有一家学习中心由好未来转移到塾家名下,但这个学习中心离好未来的一个培优中心很近,这在中国的代理权益持有人欺诈案件中是很常见的情况。

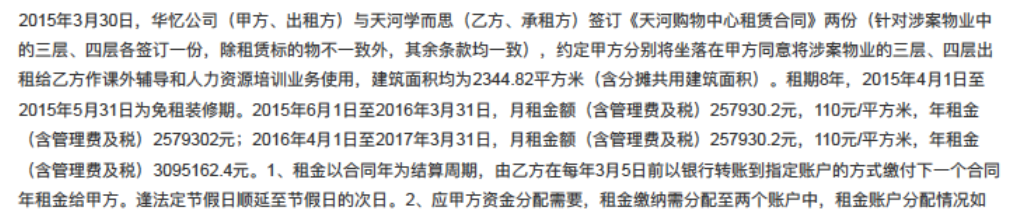

- 2016年4月,GZ 1-1天河华忆学习中心租金620万人民币,租约1年,是由好未来旗下天河学而思支付的。

- 鉴于好未来是轻轻教育的投资人,如果好未来为其代理支付租金,则构成关联交易,应予以披露,但是事实上,在审计报告中并没有相关信息的披露(审计单位:德勤)。

3)只转移业务,没有现金或递延收益的转移是不太可能的

- 没有现金转移、递延收入负债也没有转移,说明银行账户、学生学费及与学生的合同仍留存在好未来内部。

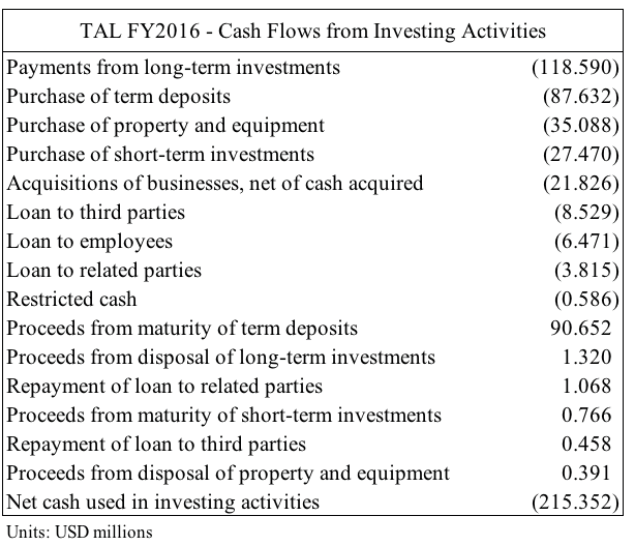

- 现金:2016财年现金表中,并没有GZ 1-1的出售相关的投资活动相关现金流,此项目应单独列报。

- 递延收入:我们预计应有330-500万美元的递延收入,但财务报表中并未列报。

4)好未来声称其在中国有1250万美元的纳税义务(由于5000万美元的收入),但是我们并没有在国家工商管理总局文件中找到相关证明。

- 好未来在SEC文件中声称的5000万美元收入和1250万美元税务未在工商管理局文件中出现,并且好未来声称某一个VIE实现收入和承担相应税务,但未披露是哪家公司。

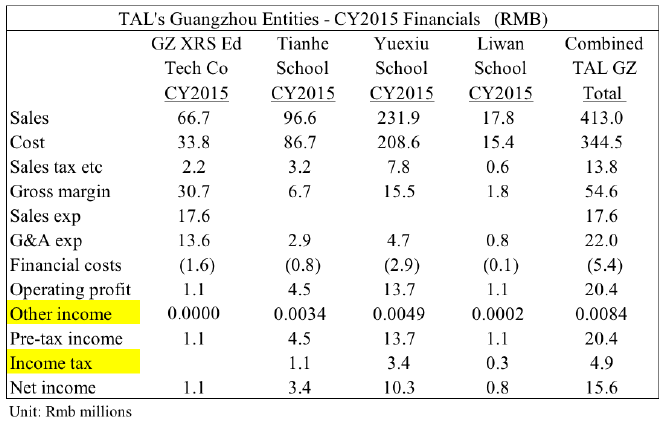

- 我们认为最有可能是交易主体的公司为广州学而思教育科技有限公司,证监会文件显示其6个学习中心与智康一对一学习中心地址相符,且业务相似,但我们在该公司的财报中没有看到相关交易信息。

5)报告认为在2015年8月,没有一个理性的投资人会花5000万美元购买GZ 1-1

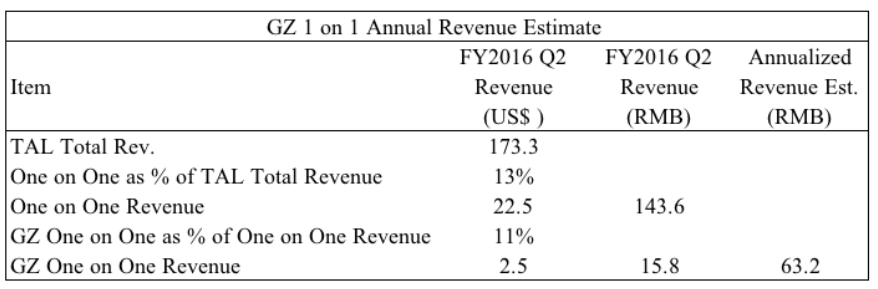

- 在收购事宜电话会上,好未来给出了GZ 1-1季度收入指引——250万美元(1000万美元/年),该项目PE超过150倍。在2015年1-7月,GZ XRS EdTech(就是上文提到的,浑水怀疑这个公司就是交易主体)净利润约17万,年净利润约29万,税前净利率为1.1%。当时,好未来的PE约为35倍,净利率为15.3%。

- 另外,GZ 1-1净账面价值为0的可能性不大,2015年8月前,GZ 1-1增加了一个新学习中心,累计折旧不应该非常高。

- 如果对于好未来来说,5000万是一个有利价格,那么为什么还要花同样金额买回GZ 1-1呢?

6)轻轻教育在决定要剥离一对一业务后,仍在开设新的学习中心

- 轻轻家教持有智康一对一期间,增加了4个学习中心。2016年11月新增1个,2017年2月(回购后)新增两个。

7)好未来出售一对一业务后,该业务的网站和招聘广告表明好未来仍占主导地位

- 网站信息仍指向好未来,没有出现轻轻教育/塾家的信息。

- 教师招聘广告,联系邮箱、地址都是是好未来

- 即使是在塾家自己招聘老师的广告里,也把爱智康(一对一)归在好未来集团旗下品牌

8)塾家公司的相关备案文件表明,好未来在出售一对一业务后,对塾家有有效控制权

- 塾家成立于2015年5月,在好未来宣布出售GZ 1-1前3个月,其联系邮箱及网站都是好未来

- 2015年12月,宣告交易4个月后,一位好未来高管成为了该公司执行董事及法人,在好未来回购一对一业务后, 该高管重新回到好未来集团,并获得了升职,职位为一对一业务的品牌经理

9)塾家2015/2016财务报告与一对一业务的预期财务表现不符,说明塾家整合了轻轻家教其他业务,并未完全整合GZ 1-1业务

- 塾家2015年收入小于我们预期的三分之一,递延收入为预期的二分之一,2016年同样不达预期。2016年财报中显示公司仍有递延收入,但当年11月好未来已完成回购,说明塾家整合了轻轻教育其他业务。

- 在2016Q2电话会中,好未来给出的GZ 1-1 截止2015.8季度收入250万美元,按零增长估计,2015年9-12月收入应约为人民币2100万元,而塾家收入仅为575万元。

- GZ XRS EdTech2015年收入为6670万人民币,与我们估计的GZ 1-1收入6320万人民币(1000万美元)接近。

- 学习中心一般会提前收4-6个月的学费,前一年预收学费占下一年收入比约为35%-40%,而塾家的这一数字仅为17.8%

- 塾家2016年末递延收入余额为3180万人民币,说明其整合了轻轻教育的其他业务。

a) 塾家2015/2016年收入情况与其他应收款对应较吻合,说明其收入不止来自于学费

b) 2015年,广州轻轻收入为2220人民币,2016年收入几乎为0,但还在持续运营中,我们怀疑2016年的收入可能被暂时转移到塾家

c) 塾家及轻轻旗下其他广州公司现金非常少,和业务发展不符

10)2016年11月,好未来购回GZ 1-1业务后,其递延收入表现不像是一个轻轻教育难以运营的项目

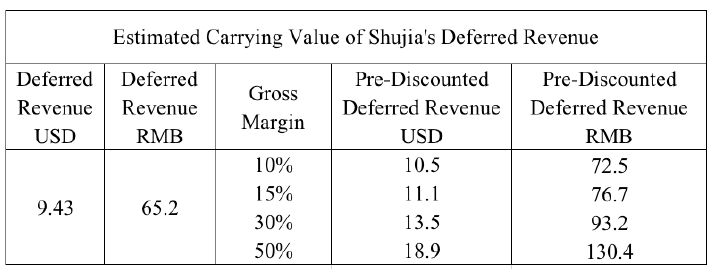

- 好未来进行回购时确认了943万美元的递延收入(公允价值,实际价值应该更高),鉴于GZ 1-1被描述为一项低利润率的业务,我们认为其利润率低于30%,甚至15%,由此估计递延收入的账面价值在1050万美元-1350万美元之间。即使是最悲观的估计,递延收入金额也高于塾家的全年收入7070万人民币

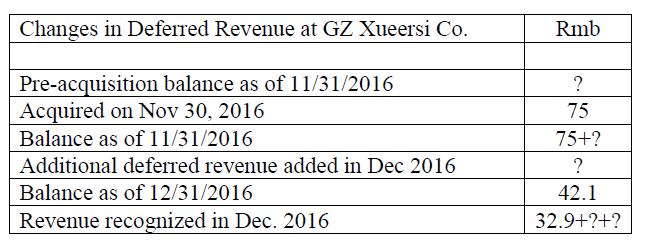

- 如果TAL’s GZ Ed. Tech Co作为交易主体,对GZ 1-1进行了回购,那么其年末的递延收入应包括943万美元(人民币6520万元),然而该公司年末递延收入仅为人民币4210万元。且公司在12月一个月内将递延收益人民币3300万元确认为收入也不太可能。

- 2017年财报中,TAL’s GZ Ed. Tech Co收入仅为人民币6580万,仅比2016年递延收入高60万。学费一般提前4-6个月交,16年12月收入及17年全年收入都没有反映6520万的递延收入(943万美元)。因此,好未来在回购时确认的943万美元很可能是虚假的。

浑水认为好未来在回购GZ 1-1时宣称的940万美元递延收入不是真实的,根据SAIC文件,好未来将在当年12月确认三分之一的递延收入,这是不合理的。#浑水做空好未来#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 午夜上校·2018-06-14翻译六六六👍1举报

- 九格·2018-06-14意思是,公司收入和毛利没问题,但是收购案和交税里面一大堆问题?2举报

- 死不悔改的丁义珍·2018-06-14我在等part22举报

- 死不悔改的丁义珍·2018-06-16希望能实锤,然后把那个陌陌和YY也调查一下,最好是做空然后实锤,这两家听名字就不像什么正经公司!1举报

- 蒲公樱·2018-06-14中概股普遍套路深,2举报

- ALLinOne·2018-06-14学习做空的思路2举报

- 大熊先走·2018-06-14厉害啊,这研究精神绝了1举报

- 张小凡·2018-06-14先Mark一下 在看1举报

- huuou·2018-06-14收入存在虚报、、、1举报

- 教育培训博哥·2018-06-14厉害了👍 多谢点赞举报

- Ewind·2018-06-21学习学习点赞举报

- foxman·2018-06-14厉害了点赞举报