2023Q2 微软公司财报 & 股价分析

微软公司是本轮AI股价拉升的直接受益者,其子公司Open Ai更是推出了ChatGPT,也正是ChatGPT才让Ai重新走到人们的眼前,使得科技公司在一轮轮加息中独善其身,北京时间2023年7月26日,微软公布了2023年第二季度的财报,让我们看看这次财报能给大家带来怎么样的惊喜呢,未来Ai行情还能否继续霸榜世界股市呢。

本次财报是季度财报分析,因为微软的财年计算和自然年不一样,下文会出现诸如2023年第二季度,2023Q2,以及23财年,23财年Q4等诸如此类标记,标记财年的为微软计算方式,不标记的为自然计算方式,请注意。

此前也有微软和OpenAi的分析,可以参考:

2023Q1 微软季度财报分析

【财报分享】微软加入裁员大军 23Q2

ChatGPT是什么?大饼还是未来?

公司介绍

微软(英语:Microsoft,股票代码:MSFT)是源自美国的跨国科技公司,于1975年由比尔·盖茨与保罗·艾伦创立,总部位于美国华盛顿州的雷德蒙德,与亚马逊、苹果、谷歌、Meta并行为五大科技巨擘。其以研发、制造、授权及提供广泛的电脑软件服务为主要业务,最为著名且畅销的产品是Microsoft Windows操作系统及Microsoft Office办公软件,其它子公司如Xbox游戏业务等也都十分地著名。

公司成立初期主要为Altair 8800发展和销售BASIC解释器,在1980年代中期凭借MS-DOS在家用电脑操作系统市场上获取长足进步,后来出现的Windows使得微软逐渐统治了家用桌面电脑操作系统市场。同时微软也开始扩张业务,进军其它行业和市场,创建了MSN网站,在电脑硬件市场上,微软商标及Xbox游戏机、Zune和MSN TV家庭娱乐设备也在不同的年份出现在市场上。微软于1986年首次公开募股,此后不断走高的股价为微软缔造了四位亿万富翁和12,000位百万富翁。

史蒂夫鲍尔默于2000年取代盖茨担任首席执行官,后来设想了“设备和服务”战略。随着微软在2008年收购 Danger 公司,于2012年6月首次进入个人电脑生产市场,随着微软 Surface 系列平板电脑的推出,以及随后通过收购诺基亚设备形成微软移动和服务部门。自萨蒂亚纳德拉于2014年接任首席执行官以来,该公司业务已多元化,除了原先的 Windows 、 Office 和游戏主机业务,还发展 Surface 系列和云服务,并更积极的参与开源,例如在2016年8月18日,宣布开源 PowerShell,并在Windows 业务、 Office 业务和 Xbox 业务之外新增对Linux平台的支持,发展 WSL,开源 Windows Terminal,收购 GitHub,.NET 框架 开源并跨平台,开源 VS Code,加强发展 Microsoft Azure 平台,Office 产品支持多平台。

2018年,微软曾一度超越苹果公司,成为全球最有价值的上市公司。在2019年4月,微软达到了1兆美元的市值,成为仅次于苹果公司第二家股价市值超过1兆美元的美国上市公司(按:亚马逊公司2018年9月之盘中交易价即已曾超过1兆美元,但收盘时未能保持故不被视为正式纪录)。

2021年6月微软市值首次突破2兆美金,成为第二家市值突破2兆美金的公司。微软是美国《财富》杂志2015年评选的世界500强企业排行榜中的第95名

风险提示

“石头的投资笔记”中所有内容均不构成投资建议。

① 文中出现的交易、看法、策略、解读等内容均为个人观点,有概率出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息引起误判。

② 文中出现的任何公司股票、基金、期权、期货等所有金融产品,存在风险和安全隐患,包括不限于:股票退市、公司破产、收购失败、财务报表异常等等引起的股价波动。

③ “石头的投资笔记”不推荐股票、不鉴定股票,文中记录均为个人记录所用,请勿他用。

④ 本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注 “石头的投资笔记”。

大家需独立思考进行判断进行二级市场买卖,切勿以文章内容为依据进行任何金融产品买卖,盈亏自负。

2023Q2,微软23财年亮点

微软23财年第四季度(自然年2023第二季度)

收入562亿美元,增长了8%

营业收入为243亿美元,增长了18%

净收入为201亿美元,增长了20%

稀释每股收益2.69美元,增加了21%

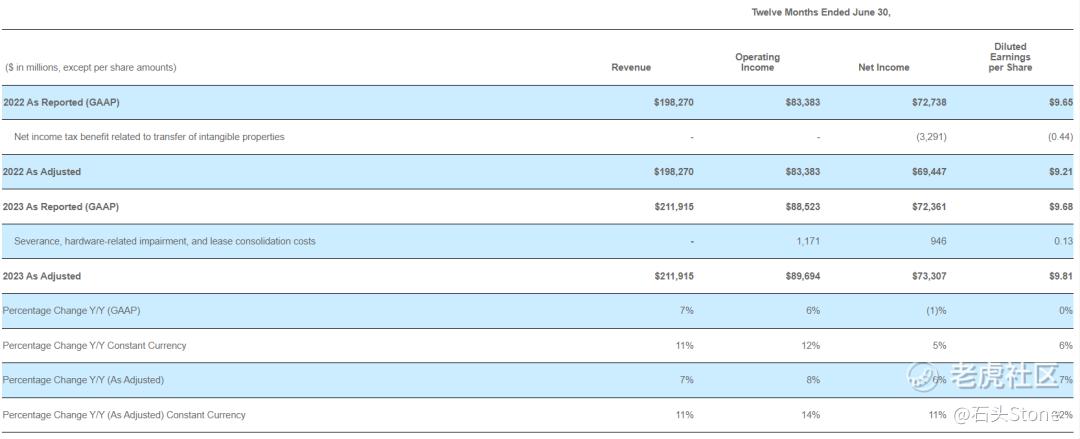

微软23总财年情况(自然年2022Q2-2023Q2)

营业收入为885亿美元,按GAAP计算增长6%,按非GAAP计算增长897亿美元,增长8%(按固定汇率计算增长14%)

净利润为724亿美元,略有下降,按非GAAP计算增长733亿美元,增长6%(按固定汇率计算增长11%)

摊薄后每股收益为9.68美元,按GAAP计算略有增长

GAAP业绩包括第二季度费用,对营业收入产生了12亿美元的负面影响,具体内容见下文非GAAP定义部分

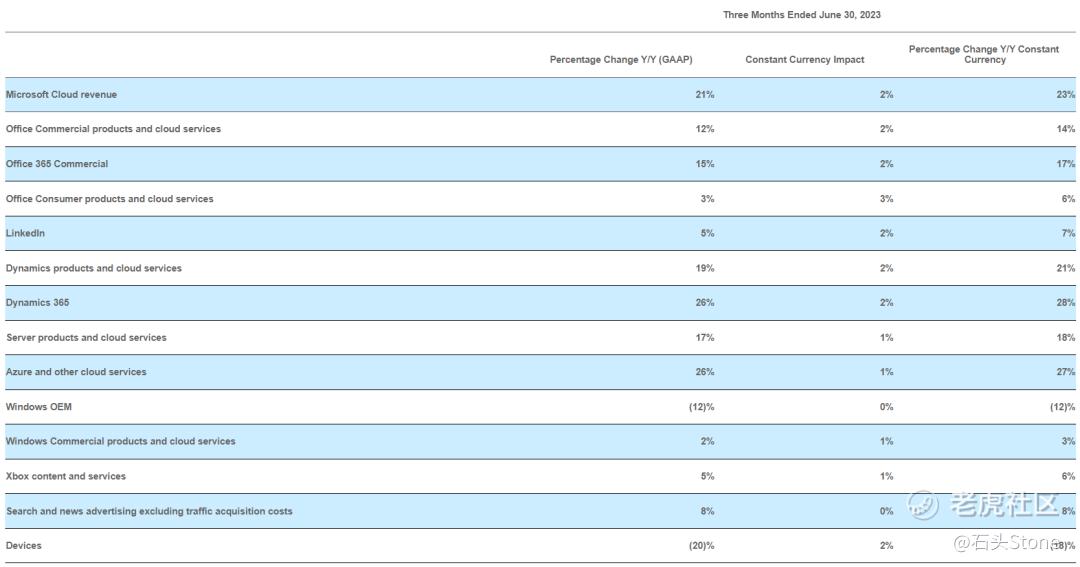

生产力和业务流程的收入为183亿美元,增长了10%,其中业务亮点如下:

Office商业产品和云服务收入增长12%

Office 365商业产品收入增长15%

Office消费者产品和云服务收入增长3%

Microsoft 365消费者用户增长至6700万

领英收入增长5%(按固定汇率计算增长7%)

Dynamics产品和云服务收入增长19%

智能云业务收入为240亿美元,同比增长15%(按固定汇率计算同比增长17%),业务亮点如下:

服务器产品和云服务收入增长17%(按固定汇率计算增长18%),

Azure和其他云服务收入增长26%(按固定汇率计算增长27%)。

More Personal Computing(个人计算机类服务)收入为139亿美元,下降4%,业务亮点如下:

Windows OEM收入下降12%

设备收入下降20%(按固定汇率计算下降18%)

Windows商业产品和云服务收入增长2%(按固定汇率计算增长3%)

Xbox内容和服务收入增长5%(按固定汇率计算增长6%)

不包括流量获取成本的搜索和新闻广告收入增长8%微软在本财年第四季度以股票回购和股息的形式向股东返还了97亿美元2023.

受智能云、生产力和业务流程业务增长的推动,营收增长了43亿美元,增幅为8%,部分抵消了个人计算业务的下滑。在Azure和其他云服务的推动下,智能云收入增长。

在Office 365商业版的推动下,生产力和业务流程收入增加。受设备和Windows的推动,个人计算收入下降,部分被搜索和新闻广告所抵消。

受微软云业务增长的推动,营收成本增加了3.66亿美元或2%,部分抵消了由于服务器和网络设备使用寿命会计估计的变化以及设备业务的下降而导致的折旧费用减少。

由于智能云、生产力和业务流程的增长以及会计估计的变化,毛利率增长了40亿美元或11%。

毛利率百分比增加。排除会计估计变化的影响,毛利率百分比略有增加,这是由于生产力和业务流程的改善以及销售组合的转变,部分被智能云的下降所抵消。

微软云计算毛利率增长3个百分点,至72%。排除会计估计变化的影响,受Office 365商业版改善的推动,微软云计算毛利率略有上升,部分被Azure和其他云服务利润率下降所抵消。

股价分析

微软目前股价每股350.98美元,市值2.6W亿美元,市盈率根据本次财报计算约37倍,市净率约14倍左右。微软连续几个季度的财报都还不错,包括这个季度公布的财报也不错。

不过微软情况跟此前奈飞很像,财报还可以,但是市值太高了,这么高的市值,交出这个财报很难挂钩,股价也很难支撑。那么问题来了,微软的价格是在此前Ai行情中爆发走出的独立行情,2万亿巨头公司股价竟然走出了小盘股的感觉。

正常情况下,考虑到微软市值,目前市场情况以及对未来Ai和科技公司的估值计算,微软理论上的价格,在2023Q2-Q3期间应该为每股300-310美元左右。

预计财报公布后会有下跌,只是这个下跌是暂时性的还是未来会修正股价,具体还要观察市场的总体情况。

总结

预计未来此前因为Ai暴涨的科技公司,在本季度财报公布后,可能会出现财报与市值无法挂钩的下跌,总体来说微软未来的亮点还是蛮多的,包括潜力无限的OpenAi,以及收购暴雪后尝试打造的微软游戏帝国。

微软财报连续几个季度都是呈增长状态,只是这个财报的增长速度追不上股价上涨的速度,那么未来市场会重新挂钩财报和股价吗?还是继续炒作Ai或者科技股呢?这类股票建议多看少动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

ai还是板块不行,今晚微软也跌

微软和谷歌到底哪个强点

微软真正崛起在于生成

360的call 完犊子了

他这没有下跌的理由呀