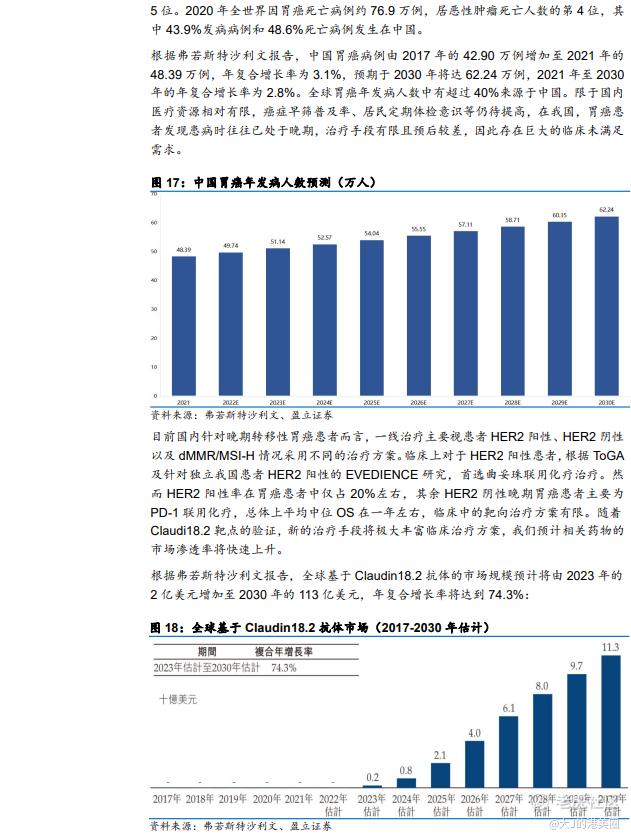

创胜集团-B(6628.HK)Claudin18.2领跑国内

推荐:

首次覆盖创胜集团-B(6628.HK),给予推荐评级,目标价17.92港元,理由如下:

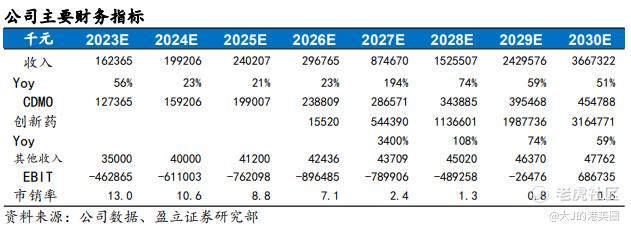

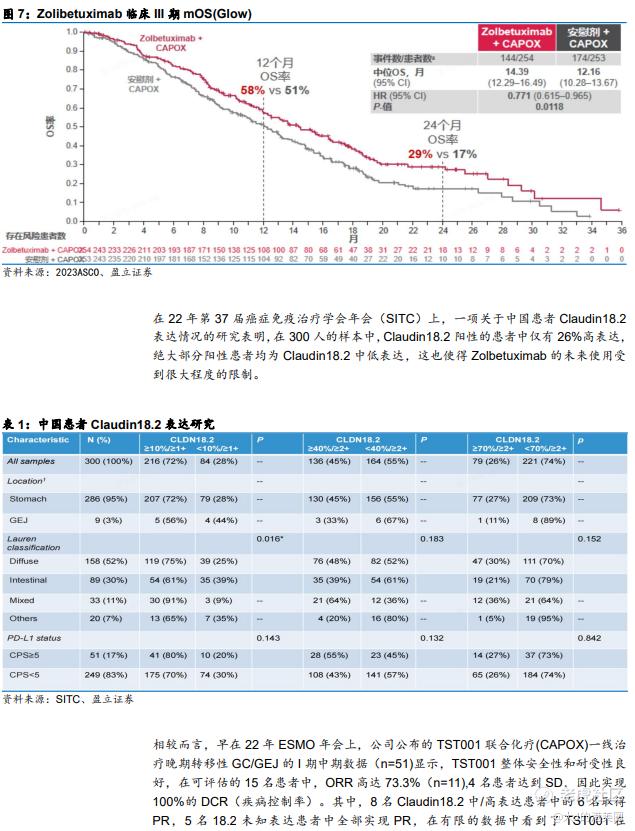

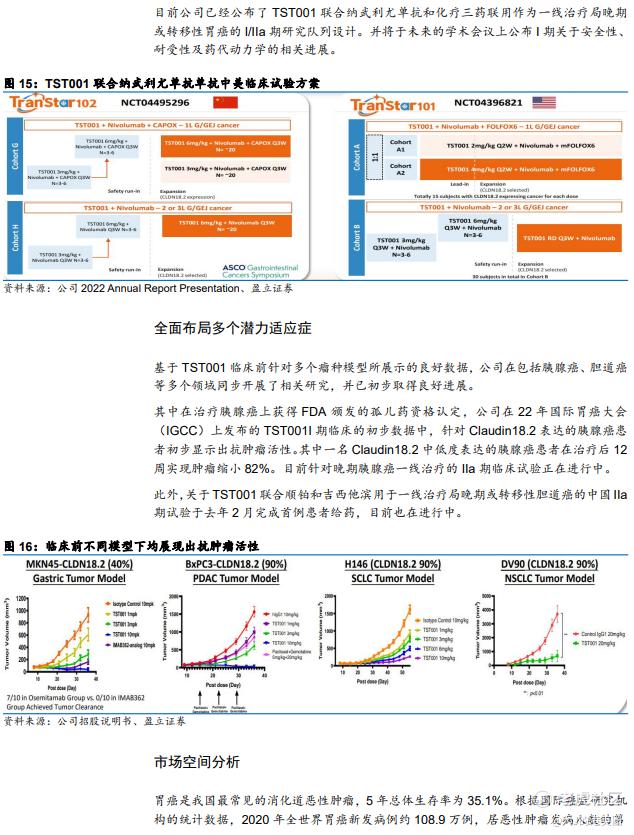

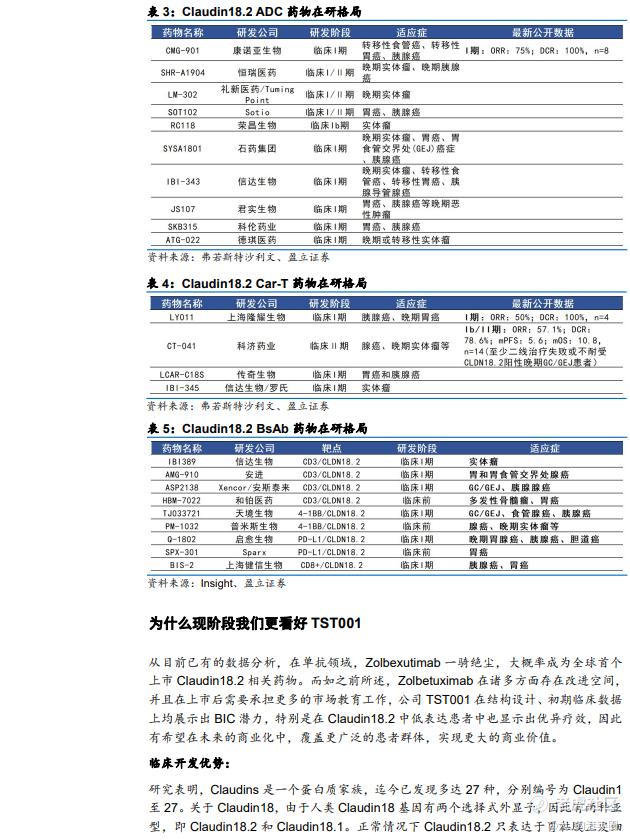

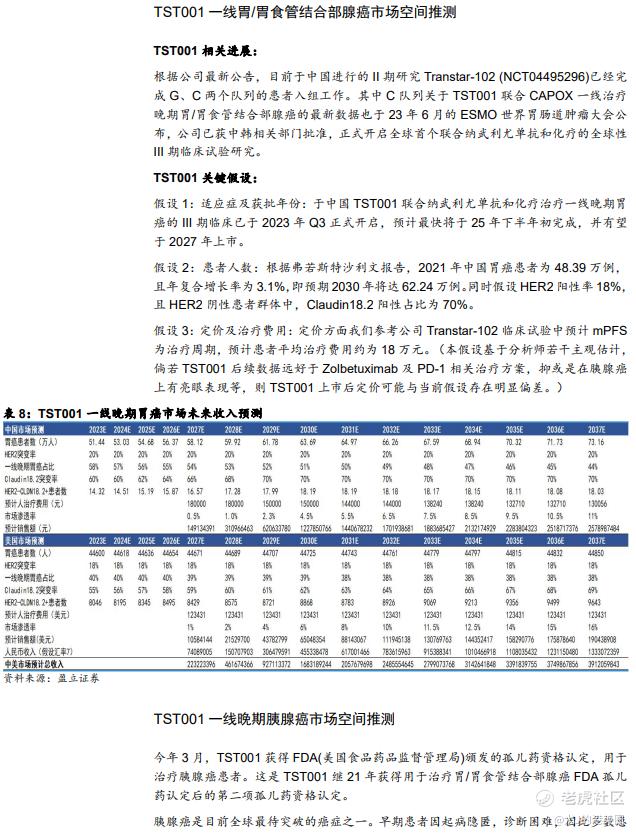

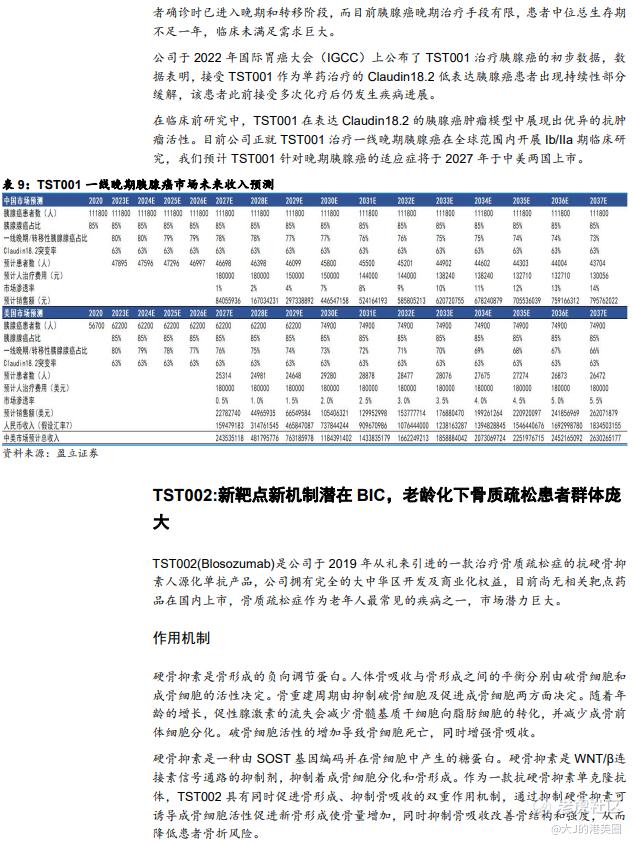

公司2单抗产品TST001临床进展顺利,于2023年ASCO和ESMO GI年会发布的最新数据显示出对Claudin18.2中、低表达患者依然有效,较同类首创药物Zolbetuximab展现出更大的治疗及商业潜力。目前TST001已获国家药品监督管理局及韩国食品药品安全部批准,就HER2阴性、Claudin18.2表达的一线局部晚期&转移性胃及胃食管结合部腺癌开展TST001联合纳武利尤单抗及化疗的全球III期临床,进度全球第二、国内第一。

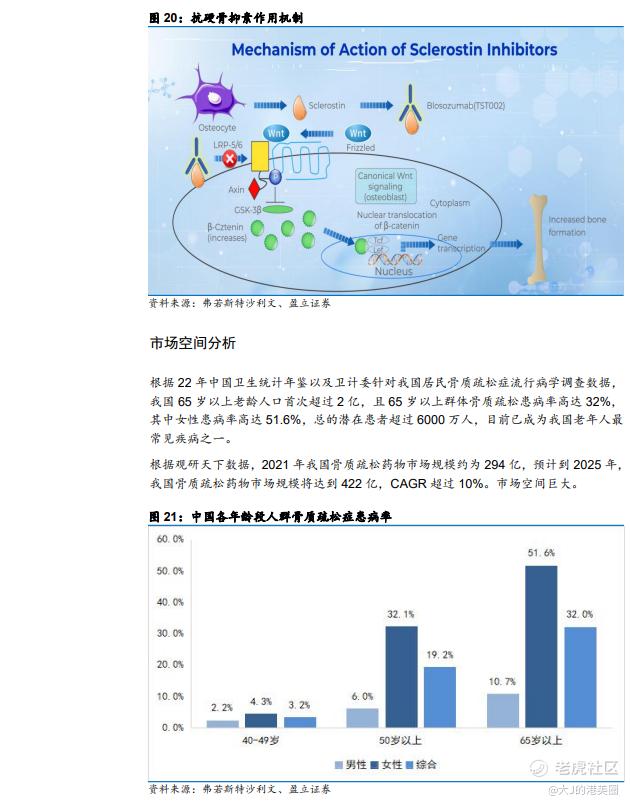

国内老龄化进一步加速,骨质疏松患者基数庞大,高危患者亟需更好的药物治疗。公司从国际知名巨头礼来公司引进全球第二款抗硬骨抑素产品TST002,相比安进同类首创药物Evenity拥有更好疗效和安全性。22年Evenity海外销售接近50亿人民币。面对国内骨质疏松巨大的临床未满足需求,公司有望凭借TST002打开一片蓝海市场。

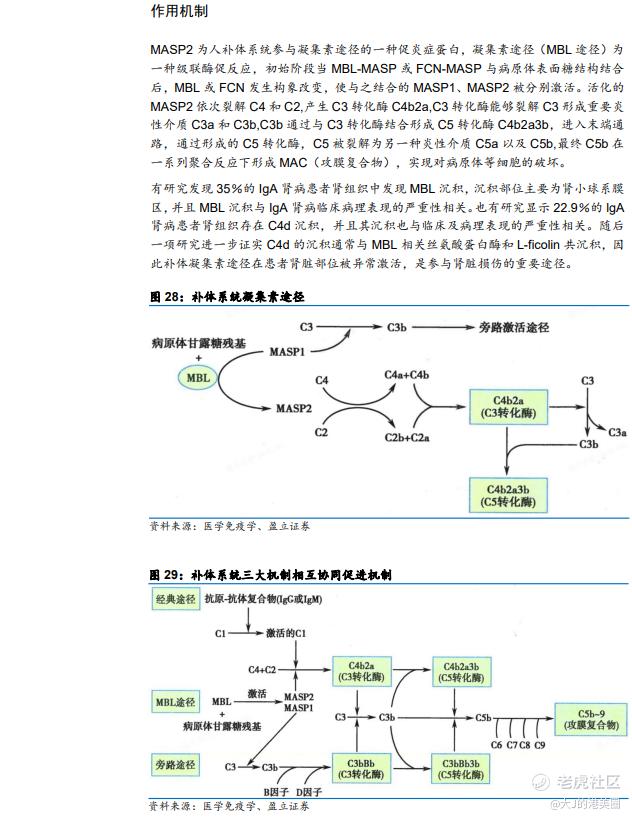

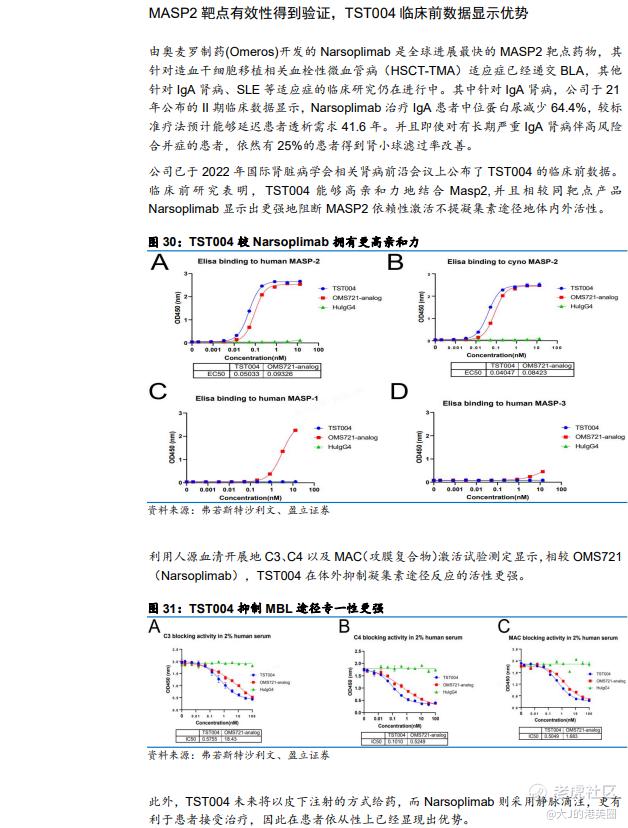

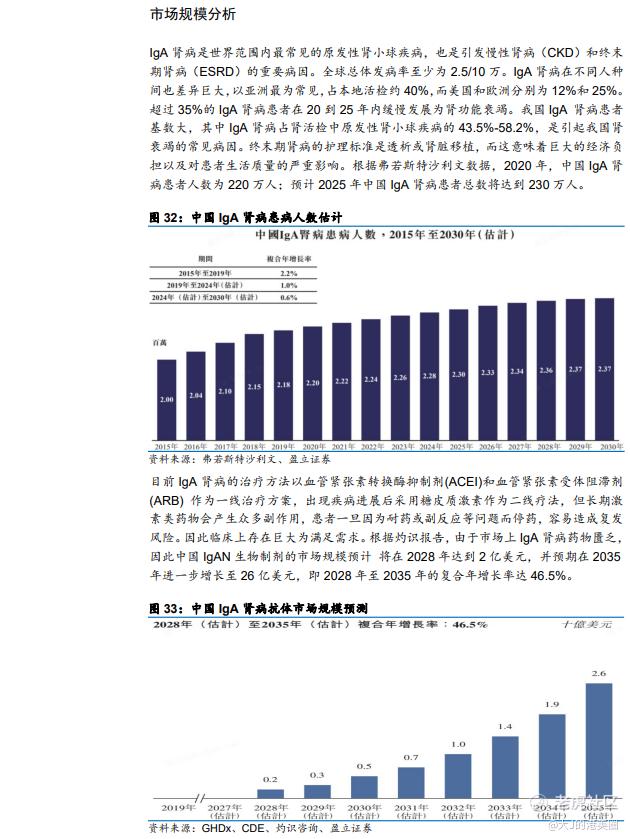

IgA肾病国内确诊患者超过10万,潜在患者群体高达200万以上,针对IgA肾病适应症,目前全球市场尚无创新药获批。主流糖皮质激素疗法效果有限且副作用大,公司MASP2靶点抗体药物TST004已在美获批临床,同类靶点竞争有限,未来有望重塑IgA肾病治疗格局。

我们与市场观点区别:

我们认为,2靶点在胃癌、胰腺癌等领域潜力巨大,DS8201的成功使市场对于ADC过分预期,导致对于单抗确定性的低估,公司作为Claudin18.2单抗行业领跑者的价值未被市场充分挖掘。

公司前瞻性布局TST001联合纳武利尤单抗及化疗的临床研究目前领先全球,2单抗联合PD-1及化疗的治疗方案有望成为未来一线晚期胃癌的重要治疗手段,并即将率先进入国际III期临床,加之TST001在Claudin18.2中低表达一线胃癌患者人群中也表现出了令人惊喜的疗效,TST001无疑将成为一线胃癌市场的王牌产品,斩获空白市场空间,商业化价值值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。