亏损,破净,【好想你】中期业绩预告有点惨!

好想你发布了中期业绩预告,亏损加剧。四五千万对一个上市公司可能也没啥,但是对应到五六亿的营收,却是个不小的数字。

近来有个风气,在众所周知的营收增长已经很难的情况下,所有关注点都指向了利润。利润数据不好,后果很严重。哪怕你所谓品牌价值过百亿,股价照样给你打压到净资产以下。

花了点时间整理好想你的公开信息,分享如下。

1、上市12年。2011年,登录中小板,红枣业务营收9个亿,到了2022年,仍旧是9个亿,不可谓不稳健。又或者说,原地踏步、停滞不前。

2、近5年来,红枣类产品一直是亏损的。主要是原材料成本中红枣占比在7成左右,而红枣相关产品同质化严重,竞争激烈。百亿品牌价值创造不出品牌“溢价能力”。多年来公司毛利都在25%上下波动,22年更是降到22.79%。红枣之外,其他产品线也是低毛利。

3、经营性现金流不断恶化,一直在吃老本。

4、当前股价8块左右,每股净资产9.5元。总资产53亿中,24个亿是准现金(当下的公司市值35亿),6个亿的存货,10个亿的固定资产。总负债12亿,有息负债仅3个亿(据称是为了跟当地ZF/银行搞好关系)。以上资产不含商誉!!!

是不是不要抱怨业绩不好是因为没钱,你看,有钱业绩照样不好。

为什么现金如此好,众所周知,好想你2016年定向增发18亿,然后花了9个亿买入了百草味,2020年再把百草味出售给百事,公司爆赚40个亿。相当于一笔赚了30-40年的利润(好的年份好想你利润在1-2亿)。买的时候正值大零食概念如日中天,卖的时候正值对标的三只松鼠良品铺子估值峰值期间。是眼光独到还是运气爆棚不得而知。这笔投资真是一白遮百丑!

有人把好想你比作河南的喜诗糖果。喜诗糖果是巴菲特的心头好,虽然增长不大,但是每年为伯克希尔带来稳定的现金流来源用于投资。好想你的操作却是投资赚了一大笔,然后用于持续的经营亏损,真是好有一B啊!卖了百草味,先大额分红6个亿,后来又回购了8个亿,注销了股份,现在账上还有20多亿的资金。你说气人不气人!除了流年运势,其他无法解释这种现象。

5、上市11年资产状况如何?被“绝望的老爹”水印遮住的是2022年净利润-1.9亿!这就是上市买了一大堆的厂房,这些厂房算不算资产呢?银行觉得算。笔者曾路过好想你阿克苏的产业园,也了解过其曾经在新疆大搞冻干产品线的事情,对这些资产只能一声叹息!

6、红枣行业如果要讲有什么周期故事。大致是这样,2000年前,随着新疆大种红枣,中国的红枣原料产业开始在新疆形成垄断地位,灰枣/骏枣横扫红枣市场。2000年到2010年,红枣持续涨价,好想你上市。2010年-2020年红枣持续跌价,市场上逐步积累大量红枣库存。近年新疆开始砍树,红枣价格在底部波动,有种刹住下跌趋势的感觉。未来有没有一个上升的走势,这个不好说,毕竟不是刚需。

7、值得关注的是2022年好想你B2B业务业务收入猛增到3亿(毛利17%),原因是21年红枣减产,好想你大量囤积红枣,然后转手买了一部分。好想你现在库存依然有6亿,相对营收,显然是有点过大的,B2B同时也拉低了毛利率。

8、竞争对手,好想你估计是想学洽洽,把自己竞争对手界定为枣行业,但实际上枣行业,原料档口流通占了过大的市场份额,品牌产品销量可以忽略。品牌产品的主要竞争对手其实是零食厂商,良品铺子、三只松鼠、百草味这些,他们的枣类产品营收也不低。在枣类深加工零食的售价中,好想你的品牌溢价低于三只松鼠和百草味,但比一般白牌要强。好想你在枣类有一定的品牌认知,但是如果到了零食类目,竞争的逻辑其实不是在拼品牌。好想你2022年销售费用3.1亿。广告投放费用 2,042.35 万元,其中线上广告 802.24 万元,线下广告 332.89 万元,电视广告 907.22 万元。可能觉得百亿品牌价值不需要广告吧。(也不知道这品牌价值怎么评出来的。2022 年,好想你品牌价值达到 132 亿元,较 2021 年提升 16 亿元,并且已经连续 4 年荣登中国 500强最具价值品牌榜单。)这操作应该不是太适应现在的市场。

9、2020年,卖了百草味之后,财报亮眼,好想你市值一度达到70亿。公司喊出百亿市值,百亿营收,百年品牌的目标。三年过去了,除了尴尬,还剩什么呢?

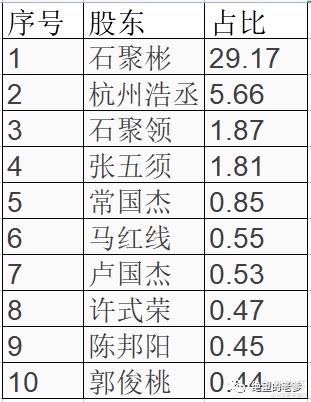

10、管理团队。典型家族企业,61年的石聚彬股份占比近30%,其他除了一个5%左右的杭州浩丞(核心投资就只有好想你),其他都是个人。石聚彬,董事长兼总经理。副总石训是董事长儿子。其他董监高基本就是不参与经营的摆设。

典型一个人说了算。还有一个副总张敬伟,37岁,描述:张敬伟先生主要负责公司酒店筹建及经营管理工作,带领酒店业务顺利开展并超额完成业绩目标。同时,张敬伟先生充分利用公司老生产园区闲置资产,投资改建了好想你同心酒店,并成立了以生产代加工和仓储物流业务为主的郑州分界点科技有限公司,大大提高了闲置资产的使用效率。

一个副总,离主营业务如此之远,可能盘活一下闲置资产也是大事吧。毕竟闲置的资产真不少。

这样的管理团队设置,可以打零分。

公司2023还出台了177人的股权激励,大概是凭业绩也给大家发不了多少钱,只能发点股份让大家坚守岗位吧。

11、接班人石训 1989 年,2013 年毕业于中国人民大学。2013 年 8 月-2017 年 1 月,在国家质检总局任科员;2017 年 1 月-2018 年 12 月,任公司质检部质检员;2018 年 12 月至今,任公司战略投资中心负责人。比较典型的企二代,名校毕业,还做了几年公务员,回到公司后做了两年质检员,然后负责战略。5年期间,不清楚石训做了什么,显然石训是需要有点业绩证明自己的。不少上市公司二代会通过负责战略部门来提高战略思路,但是打下手式的负责战略实际上会磨灭战略思维,陷入无穷的细节和纠结。如果真要培养战略思维,还是去负责某个具体业务比较好,打过仗才知谋略。

12、年终业绩预告说明了业绩变动原因说明:a、营业收入实现稳健增长。主要原因系:第一、公司组织变革,成立增长委员会,整合资源优势,发展增量业务。第二、公司实施大单品策略,重点打造以红小派为主的战略大单品,打造公司第二增长曲线。第三、公司大力推进全渠道销售网络建设。线上渠道,在稳固天猫、京东的基础上,重点发展抖音、快手等新电商,保持线上红枣类目销量第一;线下渠道,专卖店渠道保持稳定发展,新增便利店、零食量贩等渠道。

b、销售费用和财务费用有所增加。主要原因系:第一、公司加大抖音、小红书等新媒体矩阵的宣传力度,重点推广红小派、豆菲菲、维 C 枣等健康食品,公司品牌知名度和美誉度有所提升,品牌宣传费用增加。第二、银行存款利率下降,利息收入减少,财务费用同比有所增加。这说明看得人很焦虑,面临同类企业都面临的问题,思路和同类企业没有任何差异。看不出有什么盈利改善的可能性。

13、有点意外的信息。2022年末,好想你在河南省内门店256,省外174,省内占比三分之二,河南人民似乎对“好想你”的品牌非常有认同感,礼盒销售居然占了线下销售额一半,在郑州的十大直营门店2022直营门店的平均店面坪效为 1.08 万元/平方米。就这一点,还真有点“喜诗糖果”。

评论:

1、没有清晰的战略,喊出来的三百感觉只是一时激动。抓住了两次产业红利(新疆红枣产业和大零食/休闲食品行业爆发,这样的成功经常会让企业形成不了业务战斗力),但主营业务的发展乏善可陈。应该也是努力了,毕竟那些闲置资产的初心不是拿来闲置的。

2、石聚彬的思维有点跟不上,所有经营动作都是被环境裹挟着向前的,没有前瞻性,也没有创新突破。从对儿子的安排也能看出,人民大学,公务员,战略部,多么的老一辈啊。这样培养出来的接班人不可能对战快消行业的其他巨头。

3、拥有大量的现金,依然不愿意在转型、研发、品牌上做投入,未来不可期。如果存在他们自定义的红枣行业,好想你对行业的贡献基本可以说没有,所以可能“鲸落”才是对行业最大的贡献。

4、聚焦红枣、大单品战略这个是对的,但是不是说我只做红枣就聚焦了,不在产品上花时间,而把绝大部分精力放在“产地减产,屯点红枣”,“某渠道爆发,赶紧去参与一下”,“某概念很好,我们也出一个产品”这就会连跟随都做不好了。百年品牌也不是活一百年就可以,不是评估的品牌价值有一百多亿就是好品牌,而是要在品牌和产品上花功夫不断积累消费者的喜好度,从而创造溢价能力。毛利赶不上批发市场档口怎么能叫品牌呢。

总而言之,破净也不值得关注,除非你相信运气是可以复制的:有人两次好运之后,还会有第三次好运。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。