微软的内在价值继续走高

近期微软股价的走高,很多人会归结于AI带来的机遇。但我们看到有不同的说法——股价上涨的动力在于内在价值的走高。作者的投资逻辑是什么呢?一起来看看。

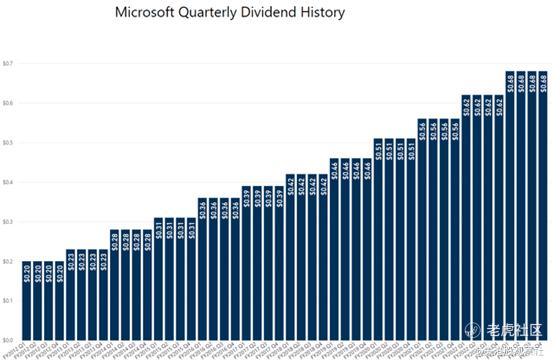

十年前,微软的股票被认为已经完全失去了活力。人们认为这家公司是一个技术上的恐龙,几乎没有创新的潜力。很多人认为微软的黄金时代已经过去了。当时,股票并没有得到太多的关注和尊重,很多人忽视了其巨大的股息增长潜力。如今,微软的股价自2012年初以来上涨了10倍以上,而公司的每股股息支付也大幅增长。

大型科技股和大型成长股深得投资人青睐,而微软在这个领域占据了重要地位。大多数定量分析指向小市值价值股作为最佳考虑领域之一,而以收入为导向的领域则指向股息增长策略或高收益股票。然而,追求小市值价值股的最大问题在于,对于该领域的定量支持是基于相当主观的基本面分析,如账面价值和过去的评估。对于股息增长和以收入为导向的策略,重要的要理解,股息是一种本来可以通过资本升值获得的回报,只是以股息的形式支付给了投资者。投资者可以通过出售股票来获得自己的股息。

我们喜欢关注基于现金的内在价值来源。让我们来谈谈这些来源是什么。我们认为股票价格是折现现金流模型的函数。这意味着我们认为未来自由现金流预期的变化是股价变动和股市回报的主要决定因素。对于那些对未来自由现金流有不断增长的预期的公司来说,它们的股价应该会随着时间的推移而良好上涨。另一方面,对于市场对未来自由现金流预期不断降低的公司来说,其股价可能会受到打压。

而微软是什么情况呢?市场持续增加了对未来自由现金流持续增强的预期,这就是为什么股价继续上涨的原因。

现金是内在价值的关键来源之一,其中包括未来自由现金流的预期。另一个关键的现金内在价值来源是资产负债表上的净现金。净现金通常可以通过从公司的总债务中减去总现金来计算,结果被认为是公司的净资产负债表位置。

一个简便的方法来思考一家公司的内在价值是查看这两个基于现金的内在价值来源。例如,投资者可以问自己:未来自由现金流的预期是否有可能继续上调?如果是的话,股价可能会上涨。公司是否拥有强大的净现金位置,以至于投资者在面临破产风险时存在着非对称的风险/回报情况,并且破产风险微乎其微。如果是的话,永久性下行风险可能会受到限制。

微软一直是我们喜欢的股票之一。我们之所以喜欢微软,原因非常简单。当时市场没有给予微软应有的信任,没有充分考虑到其基于现金的内在价值来源,包括我们认为可以实现的未来自由现金流预期和它所持有的净现金。当时,微软具有非对称的上行潜力,因为缺乏破产风险,并且有望在未来预期的自由现金流方面出现巨大的修正,此外,还有一个崭露头角的股息增长故事。

我们对微软的最新估值

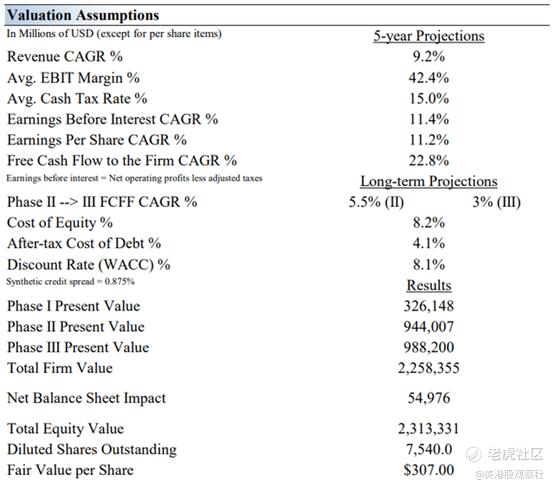

我们仍然喜欢微软,原因类似,目前我们的公允价值估计范围的高端接近每股370美元。此前,高端估值为每股314美元,低端约为每股210美元。自我们在2023年4月的最后一次更新以来,我们根据对微软产品套件中人工智能机遇更乐观的假设,对估值模型进行了微调。

明确建模此类与AI相关的增长非常困难,但我们认为可以合理地预期在未来几年内与AI相关的大量增值和交叉销售机会。这些考虑因素没有包含在先前的模型中,但在这个模型中有所体现。自今年4月份以来,微软的股价上涨了约20%,超过了标准普尔500指数的两倍。我们认为微软的强劲表现还远未结束。

尽管我们目前估计微软的公允价值约为每股307美元(而在4月的先前记录中为每股262美元),让我们谈谈为什么将价值视为一系列公允价值结果范围非常重要,以及为什么我们在微软的工作中强调公允价值估计范围的高端。

首先,我们的贴现现金流过程根据所有未来预期自由现金流的现值来评估每个公司,但每个公司都有一个可能的公允价值范围,这是由关键估值驱动因素的不确定性所造成的,例如未来的收入或利润以及相应的自由现金流。毕竟,如果未来是确定的,市场中的波动性就不会很大,因为股票将准确地按照其已知的公允价值进行交易。

这是一个值得强调的重要概念。如果您对公司未来的财务情况以及关键的宏观信息了如指掌,您将能够以绝对的确定性对公司进行估值,其他人也是如此。那么,为什么会有人愿意以不同于该价值的价格购买股票呢?因此,在这些参数下,股票价格不会有太大变化。为什么会有变化呢?

现在,让我们思考市场上关于未来预期自由现金流的各种不同观点。有些人可能认为根据他们对自由现金流的预期,微软每股价值为370美元,而其他人可能认为其价值接近250美元。驱动这两个公允价值估计的贴现现金流模型中的假设可能也是相当合理的。如果微软继续执行得好,也许370美元是正确的答案;如果微软出现问题,也许每股价值是250美元。

这就是我们对每只股票所赋予的安全边际或公允价值范围的看法。在微软的公允价值分布图中,我们展示了微软的公允价值的可能范围。在我们看来,每股246美元以下(绿线)时,该公司非常有吸引力;每股368美元以上(红线)时则相当昂贵。沿着黄线的价格,包括我们的公允价值估计,代表了我们认为该公司的合理估值。

对于像我们这样乐观的投资者来说,公允价值估计范围的高端可能是最合适的。当我们考虑到人工智能领域的所有机会以及微软在ChatGPT方面的领先地位时,我们对微软感到非常兴奋,尤其是考虑到Office的黏性以及其云服务业务的潜力。更重要的是,ChatGPT可能为市场提供催化剂,使市场继续建立对未来自由现金流预期的不断增长,从而提高了微软的估值。

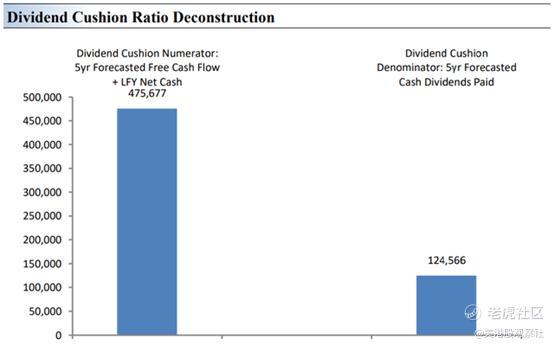

股息储备比率将我们对公司未来五年的自由现金流预期与公司的净资产负债表(净现金位置)相加,即上图中的左列。这是比率的分子。然后,将这个总和除以未来五年内预计支付的现金股息,即上图中的右列。这是比率的分母。

在核心上,分子越大,即相对于分母,即公司的现金股息义务而言,公司的资产负债表和未来自由现金流产生能力越健康,股息越持久。在股息储备比率的背景下,微软的分子要比分母大得多,这表明未来股息的覆盖范围非常好。我们预计微软的股息将继续强劲增长,即使即将完成的Activision(ATVI)交易在其资产负债表的健康状况上有些扑朔迷离。

我们的论点存在着诸多风险,但我们不认为其中任何一个对我们的长期论点构成灾难性影响。首先,如果股票市场面临压力,特别是考虑到微软在各种指数中的重要权重,该公司的股票可能会面临超额的压力。人工智能除了提供机会外,也带来了风险,特别是在竞争对手利用尚未开发的技术侵入微软现有产品套件的情况下。我们非常喜欢公司的资产负债表,但我们更希望微软通过有机方式发展业务,而不是寻求可能对其净现金位置构成挑战的大型收购。

最后,尽管我们认为微软的公允价值估计范围并不算很大,但公允价值估计范围的低端(每股246美元)仍然可以被视为该公司的公平估值。然而,如果微软的股票接近这些水平,许多人可能会对公司的长期健康状况感到非常担忧,并可能出售股票,进一步加剧股票的弱势。换句话说,鉴于微软在过去几年中的出色表现,已经赚得盆满钵满的人们进行利润回吐可能会引发股票的下行波动。

总结

综上所述,我们仍然是微软的忠实支持者。该公司的股权得到了强大的基于现金的内在价值支撑,这也有助于支持其长期股息增长潜力。在我们看来,人工智能是推动未来自由现金流预期持续上升的催化剂,尽管交易可能会使其资产负债表有些复杂,但我们认为微软股票的风险回报仍然坚定地倾向于长期投资者。我们仍然是微软股票的忠实支持者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

买$微软(MSFT)$的股票,亏钱了来找你

一直以为微软是个老头子公司,看来是我肤浅了

手中有微软的持仓,感觉很有安全感

谷歌跟微软比,你觉得哪一个更有吸引力?

说实话还是感觉看你的视频比较带劲

今年的人工智能的绝对利好股