科大讯飞首现营收下滑 但未来依然可期

“科大讯飞的AI技术的积累已有时日,在教育、医疗、智慧城市等产业上,也有基因优势。期待未来,在前瞻性布局,以及AI大模型方面厚积薄发形成的优势加持下,科大讯飞的成果都将一一落地。”

作者/芳华

今年4月,在A股人工智能板块龙头之一科大讯飞2023年第一季度业绩报告说明会上,公司总裁吴晓如在对接下来的“展望”时说:科大讯飞有信心在二季度实现收入毛利正向增长。

信心比纸贵。7月10日,科大讯飞发布的业绩预告显示。2023年第二季度,科大讯飞预计实现营业收入约49亿元,同比增长10%,环比增长约70%;预计实现毛利约19亿元,同比增长约7%,环比增长约60%;预计实现归母净利润1.13-1.28 亿元,同比增长约1.90-24.47%。

01

亮点不多但信心还在

二季度业绩预告显然没有打科大讯飞的脸,然而,如果把二季度放在2023年上半年一起看,就不那么显眼了。

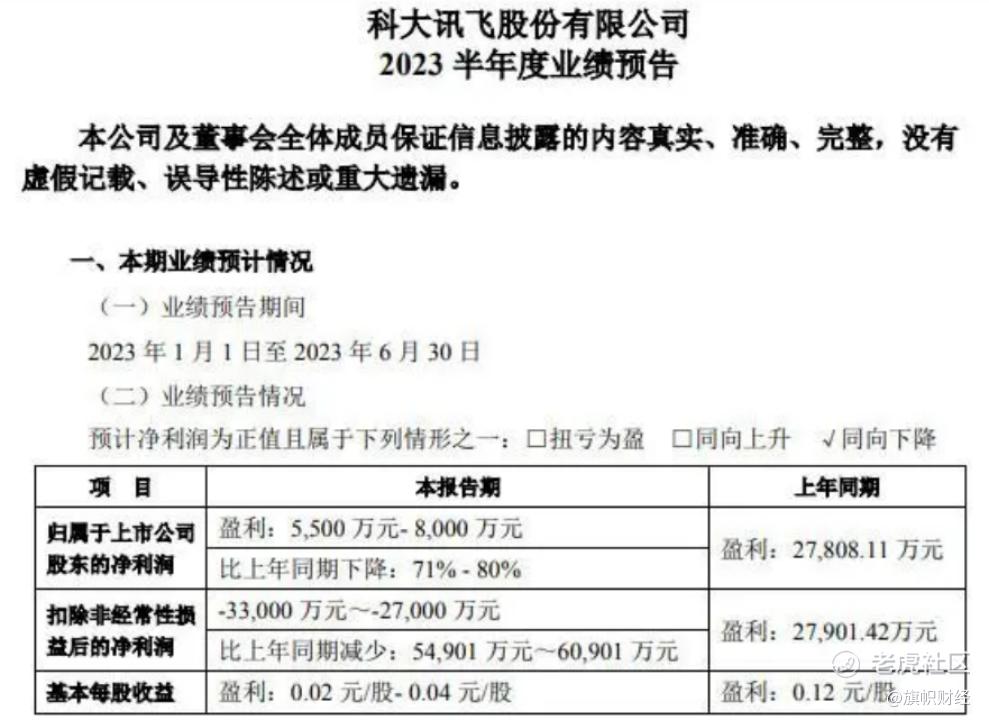

科大讯飞发布的2023年半年度业绩预告显示,2023上半年,科大讯飞归母净利润同比下降71—80%。除了净利润大幅下滑外,反映科大讯飞主业情况的扣非净利润也很“惨淡”,预计亏损2.7—3.3亿元。根据业绩预告,科大讯飞今年上半年预计实现营业收入78亿元,而去年同期营收为80.23亿元,同比也发生了小幅下滑。令人惊喜的是,公司的毛利是正的——预计实现毛利31亿元。

2023年上半年的这个成绩,将成为科大讯飞上市以来首次出现营收下滑的半年报。过去几年,特别是在2008—2022年期间,除2008年上半年和2020年上半年之外,科大讯飞的半年报始终保持着大幅增长,科大讯飞的营业收入增速也都在“十位数”之上。然而,到了今年第一季度,科大讯飞营业收入同比下滑了17.64%至28.88亿元,继续延续了去年第四季度营收下滑的态势。

翻看过去几年业绩报告,科大讯飞的业绩增速并不那么乐观。2022年,科大讯飞实现营业收入188.20亿元,可谓创下了近五年的新高,但同比增长却只有2.77%,却是近五年增速最慢的一年,此前四年的营收增速分别为45.41%、27.30%、29.23%、40.61%。

营收新高,增速却最慢,对于这个结果,科大讯飞解释为:一方面,是由于社会经济的特殊环境,较大程度上延缓了公司相关项目的实施、交付、验收等相关工作的进度,因此影响了收入的实现进度。尤其第四季度超过20个项目、30亿元合同延期(但相关项目并未取消);另一方面,科大讯飞在2019年被列入美国实体清单后,2022年10月7日被再次极限施压,从供应链到相关的合同签署需要调整的过程,也影响了当期订单签订的节奏。

意思就是说,科大讯飞营收增速放缓的原因,是受到了美国施压,以及大环境的影响。而当前,无论是大环境还是美国的施压,都不是马上就能解决的问题。这也意味着这两大因素对科大讯飞的影响或将持续显现。

02

股价上涨背后的“计划”

就在科大讯飞上半年业绩预告发布的当晚,一个规模约900人的大型调研团参与了科大讯飞的线上云会议。

这无疑又恢复了不少投资者对于不那么好看的半年业绩预告的信心。我们从第二天科大讯飞的股价上,也看到了投资者们的信心。截至7月11日收盘时,科大讯飞股价为69.17元,当天上涨幅度为4.98%。

今年以来,科大讯飞的股价已经累计上涨超100%,期间涨幅最大的时候,还一度超过145%。股价如此大涨,在一些内业人士和投资看来,或多或少都与公司此前的各种“计划”有关。

今年6月,科大讯飞透露过一份讯飞星火今年内三轮升级的具体时间表。于是在6月1—20日,仅14个交易日间,科大讯飞的股价上涨就超过了35%;今年3月,科大讯飞又宣布将与银行合作进行“AI+金融”联合研发,于是4月初,科大讯飞股价涨停;去年10月,科大讯飞的股价曾一度跌至不足30元,而后反弹,也是与其宣布推出了“讯飞超脑2030计划”有关。

而这一次在业绩预告不及预期的情况下,第二天仍然收获了不小的涨幅,也与一则提问有关。在线上调研互动提问环节中,有投资者围绕星火大模型提问时,科大讯飞回应,“目前正在基于星火大模型提升现有产品竞争力,研发投入的一半以上都与星火大模型强相关。下半年公司会‘all in’大模型,在继续加大研发投入力度的同时,加快星火大模型的商业落地。”

然而,值得关注的一个细节是,在被问及“预计何时能够正式开放商用”时,科大讯飞给出的答案是:“全面开放商用时间可期”。

03

科大讯飞和国内AI企业的难题不少

2022年1月12日,国务院印发了《“十四五”数字经济发展规划》。规划显示,到2025年我国数字经济核心产业增加值占国内生产总值比重达到10%。

而数字经济发展的核心就是人工智能,因此,人工智能也成为很多公司推进智慧教育、智慧城市、智慧医疗等业务发展的抓手。如果仔细分析科大讯飞的收入构成就会发现,尽管科大讯飞的业务结构有些复杂,既包括了教育产品和服务、开放平台、信息工程、运营商相关业务,也包括智能硬件、医疗、智慧金融等,但基本没有偏离人工智能这个大方向。

国内的人工智能按照应用方向来分类,大致可分为决策类、视觉类、语音类和人工智能机器人等四个方向。其中,视觉类在当前的应用中占比最大。2020年,视觉类应用占到总人工智能应用的43.4%,而截止到2020年底,科大讯飞所涉及的语音类应用就已占市场全部应用总数的18.2%,市场占有率不算低。

人工智能的基础层还涉及到芯片、传感器、数据和服务;技术层最关键的就是机器视觉、语音识别和深度学习;应用层是在具体的场景得到灵活应用。当前,国内80%的人工智能都集中在应用层,主要的应用在金融、医疗、安防、自动驾驶等领域。科大讯飞也是应用层的重要参与者。

当然,对于国内大多数人工智能企业来说,想在技术上实现超越也并不是件容易事。美国几乎垄断了上游的核心技术市场。想拥有更多的定价权和研发自主权,除了必须加大研发力度,还需要向以芯片等核心基础设施构成的产业链上游移动。

国务院颁布的《新一代人工智能发展规划》提出,到2030年,中国人工智能理论,技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心。

如今,时间已来到2023年,科大讯飞国内AI企业需要共同面对和解决的问题依然不少。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。