恒生科技我们身在何处

恒生科技的波动,中概股的母猪底,虽波澜壮阔但羁旅艰辛;科粉与概帮不仅要问,我们在哪,我们要去向何方?

君问归期未有期,吹尽狂沙始到金。

—— 题记

———————

先说答案:我们正身处于一台提款机面前,而这台叫做恒生科技的提款机正要往外吐钱。什么时候吐,没人知道;我们要做的不过是耐心等待,确保吐的时候我们必须在场,并且手拿接钱的大盆,而不是顶针(记得巴菲特的那句名言么?)。

但为什么这台提款机目前无动于衷得像个渣男?究其原因有三个大逻辑像三把大锤子,锤扁了恒生科技估值:1. 经济预期低迷,市场怕互联网渗透率已打穿的中概科技公司业绩难达标;2. 强势美元与地缘波澜;3. 所谓内外混合双打,内部监管的大棒还要不要继续打烂屁股,市场没信心、不放心。

但是啊但是,让人表情逐渐轻松起来的是,近期这三把锤子有越来越萌化为充气榔头的趋势,我们从三说到一逐一来捋一捋。

1. 三年了,从“防止无序扩张”(2020.12)到“鼓励探索创新”(2023.4)到“常态化监管” (2023.7)

现在整体重振经济大逻辑是强撩消费,所有平台经济广义上都可以归为消费股,我们鼓励消费,自然要激励消费股,鼓励能刺激消费的公司。所以最近JG纷纷给平台经济送温暖,给恒生科技成分股们一个喘息窗口与补水时间——阶段性暴打告一段落。

两件事进展透露这个信号:一自然是蚂蚁的罚款落地,反LD暂时翻篇;二是浙江,作为平台经济的大本营、拥有直播之都带货之城杭州,发布《关于促进平台经济高质量发展的实施意见》,大家都对此意见纷纷表示我没意见。

蚂蚁就像是一个图腾, 虽然未上市,但象征意义很大,信号价值很高。君不见恒生科技指数诞生的时间,就正好在恒生指数的大分水岭上,而这个分水岭其实就是2020年蚂蚁IPO的殇折。虽然之后中概股在2021年初见顶,但平台经济就再没有过好日子。终于这次屁股打完,爸爸放下了恩怨。平台经济暂时脱离特殊观察期,重新进入常态化管理。正常化的管理才会带来市场正常化的预期,才能有给予fair value定价的可能;不然投资者的信心都如同泄气的皮球。

而且平台经济是就业大户。大家虽戏说杭州是要保房价,但大厂确实养了不少人,收入不菲,消费不萎。许多人说大厂收缩head count——看起来降本增效喊得凶,但是大厂应届该招还是招,实习生的钱也不会省。有人觉得应届、实习生不重要,这是很错误的认知。我来打个比方,比如组里正在灯火通明通宵肝项目,此时你们点的黄焖鸡饭和麻辣香锅到了,实习生不去拿,你们宵夜吃什么?

大厂延伸出的平台经济,在2021年底灵活就业已经超过2亿——保房价是假的,而保就业才善莫大焉。

2. 美元不弥坚

对于恒生科技指数而言,强美元强港币等于削弱了业绩。这个不难理解,比如阿里2022年Q2赚1000块RMB,而彼时兑美元汇率为6.4,则其业绩为净利156美元;假设2023年Q2赚1100块,虽然人民币利润有10%的同比增长,但此时汇率为7.3,业绩为净利150美元,反倒下降了3.8%。你估值是以美元或港币来估的,在P/E不变的情况下,股价天然承压。所以我们能看到中概股与人民币,一直若即若离的线性关系——在同一个时间截面上,基本朝着同一个方向摆动。

(人民币兑美元的强弱,与大型中概股股价(以FXI计算)的关系)

当然人民币汇率与恒生科技股价之间,未必一定是因果关系,也有可能仅仅是相关性,两者并驾齐驱,是因为共享一个主因(海外资本对人民币资产的热情也自然会抬升人民币)。但无论如何一荣俱荣一损俱损的场面是有的。

而我认为在此时此刻,对人民币不应该过度看空。

人民币走势其实背后逻辑很简单——不要听那些阴谋论——贬值无非就是内外利差所至,哪边给的利息高,哪边货币自然受追捧(在通胀预期差不多的情况下)。这是人性逐利的天然结果。但两边的货币砝码的互相倾斜,有边际效应递减的特点。

人民币与美元之间的波动,无非是三种预期差:政策预期差、经济预期差、利率预期差。从经济预期差来看,国内是人心思复苏,美国是万民等衰退,无论是国内降息打鸡血,还是美国的紧缩加息,都有滞后效应,至少这个预期差在缩小;而从政策预期差与利率预期差来看,下半年央行货币或宽松政策继续加码,而美联储七月大概率重启加息25个基点,九月以及之后应该会“看看再说”,加息大概率近尾声(我们把这个形象地称作“边际宽松”,就是动作是紧的,预期是松的)。两者的息差有收窄的预期。

金融市场也浮现种种迹象,也可以隐约看出这三个差正在收窄。举几个例子,比如近期各期限人民币远期 NDF (无本金交割远期外汇交易)升幅在往回收;港交所人民币期权期货放量,但持仓量在降(人民币空头回补);离岸vs在岸人民币掉期点的跌幅收窄、掉期点差倒挂收窄(看空的不再那么空,看多的逐渐多起来); 银行四、五月代客结售汇差额,从逆差转为顺差;等等都是迹象,也都是人民币贬值边际减弱的痕迹。

人民币我一直不是太担心——它就不是市场化的东西,你还担心它贬到八?——除非美元对所有货币宣告发疯。不过地缘冲突我认为仍然会持续,但这个风险——除非你彻底不投资了,但凡你投资中国资产,甚至投资美股资产,此风险都避无可避。我已经做好心理准备,未来至少10-20年的投资生涯,与此风险如影随形。心态还是要放端正——塞翁失马焉知非福,不入虎穴焉得牛股。

3. 中概业绩是否能跑赢大盘,而估值是否又足够便宜?

八月我们又将迎来恒生科技的中概股们Q2的财报季,业绩预期,Q1好是明牌,Q2业绩目前来看问题不大,算半张明牌,当然具体如何我们看下个月财报季。而Q3和Q4,验证复苏逻辑,需要进一步观察。

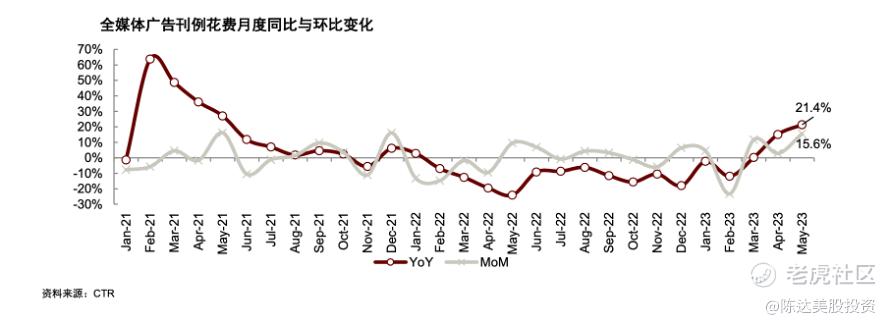

恒生科技的公司对于广告行业的依赖度还是蛮高的,所以见微知著,窥一斑而知全豹,Q2的业绩大概率不会差。因为根据CTR的数据,2023 年1~5 月广告市场刊例花费(不含折扣) 同增3.9%,但其中5月同比和环比各增21.4%/15.6%。而6月有618 年中大促带动投放需求,根据App Growing,如618 期间B站电商类广告收入同比增长超400%,站内带货视频数量同比增长近8 倍。所以整体来看,Q2作为广告旺季,恒生科技的平台经济广告业务大概率进一步修复。

还是那句话,但凡要强撩消费,那直接就是利好恒生科技,消费驱动型的板块,比如电商,实际上已经深深嵌入了社会零售总额、金融科技总量的大盘。就算是confirmation bias也罢,我总认为恒生科技包含了国内最高效、最有活力的公司,如果在强撩消费的政策导向下,平台经济不能投,那我也不认为其他有什么值得投。投资者有结账走人的选项,但企业家大多数并没有,投资中国,我们用低估值去买入(相对)好股——春风十里扬州路,卷上珠帘总不如。

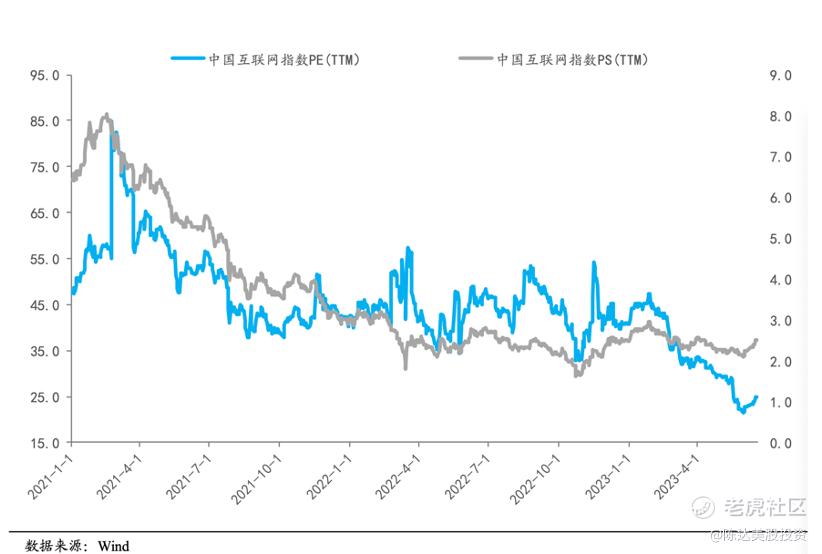

从估值的角度,如若Q2真的不负所望,Q3与Q4能进一步复苏,则恒生科技的估值用TTM(过去滚动12个月的净利润)的市盈率来看,就有很大的意义。这个估值如下,结论自然是肉眼可见的便宜。(当然,我们有很多假设与预期。)

综上我认为恒生科技,仍然在击球区,持股的不要放弃,而如果您跟拙荆一样要抄底,挥棒可以再更坚决一点。要抄底可以选哪些,布局港股市场中具备代表性和稀缺性新经济龙头企业,建议关注华泰柏瑞南方东英恒生科技ETF(513130)。

另外场外基金,比如你习惯用支付宝或者天天基金购买基金,华泰柏瑞恒生科技ETF联接(QDII)C(015311) 也是很好的选择,华泰的恒生科技ETF联接基金,是市面上恒生科技指数基金里赎回到账速度较快的一支,赎回到余额宝/现金宝,仅需T+1就能到账,C类持有七天以上就免赎回费,从交易效率与流动性的角度,华泰柏瑞的恒生科技指数ETF联接基金,也是一个较优的选择。

恒生科技,我重述开头的观点,我们正身处于一台提款机面前,提款机正要往外吐钱。虽然没人知道什么时候吐,但我们要做的不过是耐心等待,确保真吐了,我们必须在场,并且手拿接钱的大盆。我们学巴菲特学施洛斯,做到知行合一,不就是在最悲观的时候,去买最有价值的资产吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看来最近平台经济受到政策支持,可以关注一下

经济低迷只是暂时的,不要被短期波动影响情绪

. 中概股虽然波动大,但是未来还是值得期待的

我觉得恒生科技还是有潜力的,等待时机入手

. 内外双打的监管只会让市场更加健康