宏观信用紧缩面面观

作者:正前方基金 龙辉

2018年以来,资本市场的信用风险事件呈加速暴露之势,一套“货币微宽+信用紧缩”的客观组合导致企业再融资受困,信用牛市里无序加杠杆、无序扩张的信用主体或信用领域在进入强监管、去杠杆周期后,我们终于知道了谁在“裸泳”。

宏观经济在任何时候都会面临不同的货币与信用的组合,其组合的变化会重要的主导大类资产之间的再平衡,而当前的组合体现为“货币宽+信用紧”的特征。货币政策上,置换型降准、银行间市场资金面宽裕以及“降低融资成本”的表述等体现了央行层面的态度变化,而信用紧则从当前的再融资压力及利率上行上便可简单窥之。对于该情形,我们认为客观理解当前的形势有助于我们形成合理的投资判断,现尝试做一些分解:

一、什么才是信用紧缩的重要原因?

市场普遍认为,强监管与金融去杠杆政策是信用紧缩的主因,这种影响看上去非常直接,但我们想进行一些更深入的探讨。

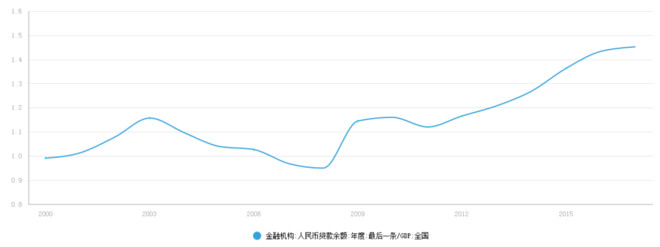

第一,需关注名义GDP增速。我们把时间追溯到2008年,以此为原点。在此之前的2003-2008年,中国经济处于加入WTO后的最好增长期,彼时中国经济的内生增长动能较高,信贷/GDP反而是下降的,表明经济增长的债务依赖性较低;但在2008年以后,我们看到债务(用信贷+表内债券代表)/GDP的比例不降反升,债务驱动经济增长的基本格局显而易见。由此,我们可以得到一个有说服力的结论,信用紧缩配合名义GDP的下行才会产生较大的“杀伤力”,而在名义GDP的上升期,例如2003-2008年,宏观经济的名义增长可以消化信用紧缩带来的融资收缩和利率上升,因为整体经济的内源性增长较高,盈利性较好。这从侧面反应了当前宏观经济动能偏弱的状态。

图一 信贷余额/GDP2008年以后不断走高

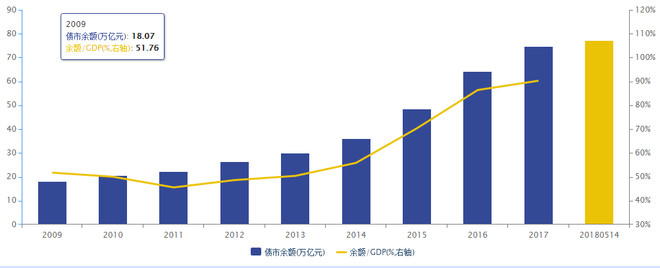

图二 标准化债券资产/名义GDP不断走高

第二,需关注杠杆率的上升。如上述,如果宏观杠杆率不断上升并保持在一个较高的位置,则实体经济整体将进入一个类似于庞氏的区间,这同理于某个单独的企业在高负债率下的状况。可以看到,中国的债务/GDP比值近年来不断攀升,这加大了实体经济在负债与融资上的脆弱性,自然的,一些高负债的处于风险警报区的企业就极易产生信用风险。

第三,是一种金融自由化的逆向过程。自2008年开始,金融自由化表现为理财业务迅猛发展、金融同业的繁荣以及非标市场的“大跃进”等,这在银行表外绕过监管创造了大量的货币信用,信用加速膨胀,在此过程中,实体经济可以较为轻松的获取信用。但随着金融监管去杠杆,这一过程逆向发展,且逆向过程也是加速产生和自我强化的,“雪中送炭少、锦上添花多”,金融市场原来如此。

综上来看,我们认为强监管当然是目前信用紧缩的直接原因,但仍存在很多制度性基础,了解这些,有助于我们理清后续信用紧缩的发展情况。

二、信用紧缩要达到的几个目标

第一,控制资产价格风险。通常认为,信用扩张是导致资产价格膨胀的核心原因之一,当前房地产坚持“房住不炒”原则,以控制房地产继续泡沫化风险,在一个美国加息、美元走强以及不断扩大开放的环境里,控制资产价格风险是国家安全战略,在此可以联想上世纪90年代的日本。

第二,化解金融同业链条风险。实体与金融市场的繁荣来自于信用扩张,也陨落于信用扩张,其特征通常是“慢慢发育”,短期破碎。而现代经济的核心是金融信用,如果没能控制好金融同业的链条风险,则所谓的“明斯基时刻”可能随时到来。

第三,与供给侧改革配合实现经济出清。中国的宏观经济自2015年以来,呈现出总需求“房地产去库存”+总供给“供给侧改革”的基本特征,一些传统的周期性行业实现了资产负债表的修复,同时伴随着过剩产能及无效供给的出清。当前的供给侧改革持续推进,一些传统周期行业的利润和现金流尚能维持,中国经济的主体面并未恶化,利用信用收紧去除一些落后经济形态是中国经济深化改革的应有之义。

第四,实现风险与收益的再平衡。刚性兑付预期有两个严重的损害:第一,金融市场流行的刚性兑付将风险淤积于金融体系,而金融体系创造信用,发生风险将极大的损害实体经济,美国次贷危机、日本90年代泡沫都能找到金融市场溃散导致实体经济受损的实例;第二,实体经济流行的刚性兑付压缩了投资者对信用利差的保护要求,债务投资承受的风险较大,而获取的收益一般,另外从宏观角度讲,刚性兑付产生无效投资需求,使得企业过度冒险,反过来最终损害投资人的权益。

第五,美国因素。近期美债10年破3%及美元走势强势,新兴市场国家的资产及货币惨遭抛售,人民币近期随着美元走强也出现了贬值,并无例外。紧信用状态能压缩泡沫、提升利率,对冲国际市场压力。

综上,看上去一些改变当前信用偏紧状态的因素短期将不会有明显改变,除非国内宏观经济明显滑出合理区间而产生新的系统性风险,否则当前宏观政策将保持定力。

三、能否与1998年作一些比较?

我们认为,当前宏观基本面、调控手段以及国际市场环境与1998年具有可比之处,能为我们分析信用紧缩提供借鉴:

第一,宏观经济。1992年小平同志“南巡”开启了新一轮的投资建设高峰,中国经济在1994、1995年进入过热状态,宏观调控转入收紧状态,此后的90年代末进行了国企改革、商业银行剥离不良等一系列重大改革;中国经济在2003-2007年进入另外一个高速发展期,理论上高速发展后期应进行宏观条件的收紧和产能及经济效率的整顿,但2008年次贷危机打断了这一进程,为了防止宏观经济的断崖式下跌,我们进行了“4万亿”投资,但进入2013年以来,宏观调控以不同的形式开始收紧,直到目前找到一套有效的政策组合。因此,中周期去看,当前宏观条件收紧的源头始于2003-2007年的发展高峰,这与1998年类似。

第二,政策调控思路。两段时间都体现为经济高速发展后的供给侧方面的改革,其聚焦于国有企业资产负债表的修复、经营效益的提升以及杠杆、产能的出清,同时处理了商业银行体系的资产质量问题,改善了经济活力。不同的地方在于,1998年看上去力道更大、着力更猛,而当前的供给侧改革考虑到宏观经济的体量和影响较大,看上去政策略微温和,以时间换空间。

第三,国际市场环境。1997-1998年出现的亚洲金融危机,强势美元是重要原因,美国在经历90年代的高速增长后,美元指数趋势性走强;当前美国经济处于2008年以来的稳定复苏期,而欧洲经济动能放缓,美元指数强势维持,国际形势与彼时相仿。

历史总是循环着往前推进,但又带着各自不同的特征。当前来看,本轮供给侧改革及金融收缩政策,体现出以“时间换空间”的特征,化解风险不能产生新的系统性风险,具有底线思维,因此,把视角聚焦于当前的信用紧缩现状,我必须保持足够的警惕,但过分紧张或许会让我们忽略价值,就像2016年牛市末端市场漠视风险那样。

四、信用紧缩是金融监管的第二阶段

紧缩的货币政策将最终抑制宏观总需求,平移到当前的经济、金融体制,这将分为两个阶段:

第一阶段,央行及金融监管机构选择从货币政策和行政监管手段约束金融体系流动性和金融机构负债能力,此时金融负债利率居高不下,为的是维持资产规模,防止系统性抛压和踩踏;

第二阶段,随着金融体系配置的资产逐步到期,叠加资管新规和其他监管约束对期限错配和杠杆比例的限制,这种负债压力从金融体系转移至实体经济,可以看到金融体系负债的宽松和利率的下行,但实体经济的负债出现紧缩和利率上升。通过两层次传导,最终货币政策及监管约束对宏观总需求逐渐产生拖累,而当前就恰好处于政策紧缩周期后的紧信用的状态。

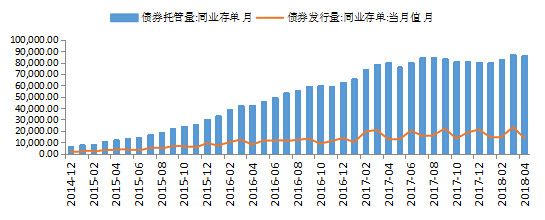

图三 商业银行主要的同业负债渠道同业出单托管量已基本稳定

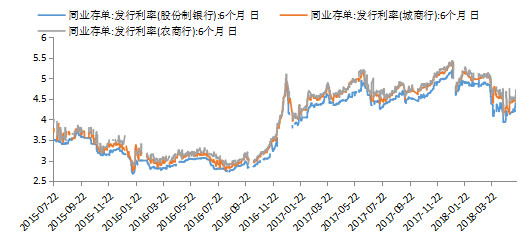

图四 商业银行负债利率已经高位回落

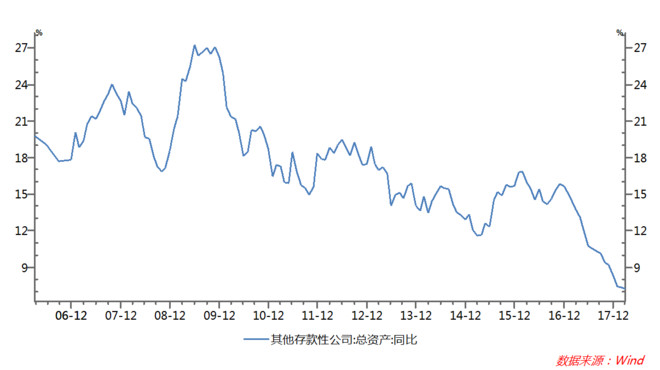

图五 商业银行总资产增速大幅下降体现了信用收缩

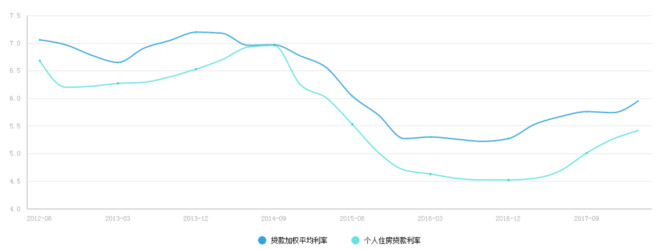

图六 实体融资成本攀升,债券收益与非标收益率同样也是明显攀升

应该认为,这种紧信用状态是2016年下半年以来宏观调控收紧的滞后反应,新的货币微宽松已经开启,但宽货币到宽信用是滞后传导,新的“雨露”流转至实体经济尚需时日,好在,目前或许已经处于政策周期的底部区域。

五、未来的演绎

实际上,在信用暴露和打破刚兑上,政策传递的信号是较为清晰的,那就是小范围局部的风险释放是必要且能容忍的,但对发生大面积、系统性的风险是应该保持审慎和防范的。

某种程度上,当今世界经济的运行或多或少都带有庞氏的特征,合理的债务或杠杆维持是宏观政策的核心之一,无论是各国政府,抑或金融机构还是实体经济,靠债务主体的内源增长去支付利息或小部分债务自无问题,但要在保持资产规模或者当前政府支出的情况下去大量兑付债务,这不可取更不可行,否则2008年金融危机以后,各国央行为什么要进行量化宽松以修复破碎的债务链条呢?

目前,货币政策已微调转向,以“资管新规”为主体的监管框架业已搭成,除了国际因素压力,后续信用市场面临的政策不确定性正逐步消除,只是当前还需要经历周期轮回里“最难熬”的那一部分,我们静待“宽货币”能逐步有效化解当前信用紧缩的状况。

我们预计,当宏观总需求开始因信用紧缩走弱,国家的政策微调就会发生,与2014-2015年不同,目前的宏观融资需求旺盛且政策传导机制更为顺畅(对比前几年金融体系空转),“宽货币”将更为有效的化解信用紧缩状况,随着金融机构跟随监管的调整与业务规范,信用的释放也将逐步铺开,但信用舒缓是一个缓慢推进的过程,现在看将至少继续向后维持1-2个季度,同时需严密关注美元、美债带给国内政策空间的掣肘。

作者:固收圈服务号

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TamSnow·2018-05-24很好的宏观分析点赞举报