2023中度手游报告:CPI/ROI指标、以及中度游戏关键趋势

“ 点击上方"GameLook"↑↑↑,订阅微信 ”

在手游市场,中重度游戏一直占据着比较高的收入份额,在IDFA政策变化导致精准买量变得更困难、后疫情时代,以及全球经济大环境下行的情况下,了解中重度游戏的KPI以及关键趋势,对于已经或者即将有游戏出海的同行而言,无疑是非常有帮助的。

最近,Liftoff旗下的GameRefinery发布了《2023中度游戏报告》,报告显示,未来五年,美国主机游戏和PC游戏玩家数量增长将陷入停滞,而手游玩家数量则预计增至1.73亿。

报告指出,随着手游用户量的增长,手游市场也在不断变化。尽管休闲游戏仍在手游领域占据主导地位,简单的增长变得越来越难,很多超休闲游戏玩家开始离去,高参与度用户开始转向更有深度的游戏。游戏开发者们越来越不那么重视用户的量级,而是更聚焦于通过忠实用户群够带来稳定收入。

因此,中度游戏在手游市场的份额越来越高就不令人意外了,如今,这类游戏占据了美国iOS手游总收入的35%。中度游戏有着更高的上手门槛,但同样有着参与度更高的用户群,而且很可能多次付费。

头部游戏IP成为了榜单头部产品,3A游戏工作室也开始更重视手游,这种趋势还会继续,中度游戏会取得更高的份额。随着中度手游市场竞争越来越激烈,游戏开发者们需要触达对的用户群并抓住有影响力的变现机会。

以下是Gamelook整理的完整报告内容:

中度游戏对于新手玩家有着更高的上手门槛,所以它们的平均买量成本也更高,中度游戏的整体CPI为2美元左右。EMEA最适合中度游戏开发商买量,该区域有着相对较高的4.4%七日(D7)ROAS(return on ad spend),而且CPI成本低至0.8美元。

射击游戏品类的平均七日ROAS最高,达到了6%,而策略游戏以5.4%居其次。

在获取和留存高LTV用户方面,在线运营是最大的成功因素,手游发行商开始转向外部网页商店销售特定游戏内物品,跳过了应用商店抽成。(报告结论基于30以展示量、11以点击率和550万安装量)

中度游戏的重要KPI

按照Liftoff的定义,射击、策略和RPG被称为中度游戏品类。

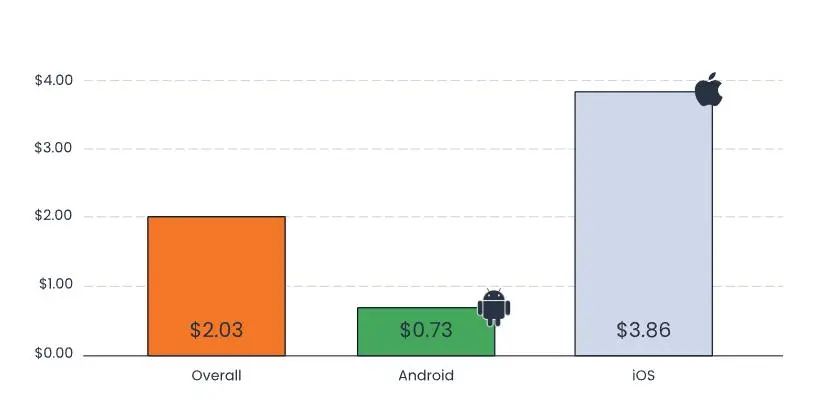

对于新手玩家而言,中度游戏有着更高的上手门槛,因此,它的买量成本更高就不令人意外。中度游戏品类的整体平均CPI在2美元左右,几乎是整体休闲游戏CPI的两倍。

按照平台划分,安卓是性价比最高的平台,每次安装成本只有0.73美元,几乎还不到iOS平台CPI的五分之一(后者CPI为3.86美元)。当然,根据具体游戏的不同,中度游戏的CPI差别很大,从不到1美元,到30美元以上都有。营销者们需要注意的是,平均CPI是通过跨品类、区域,而且是在12个月的时间里得到的,因此不应该作为营销的目标CPI价格。

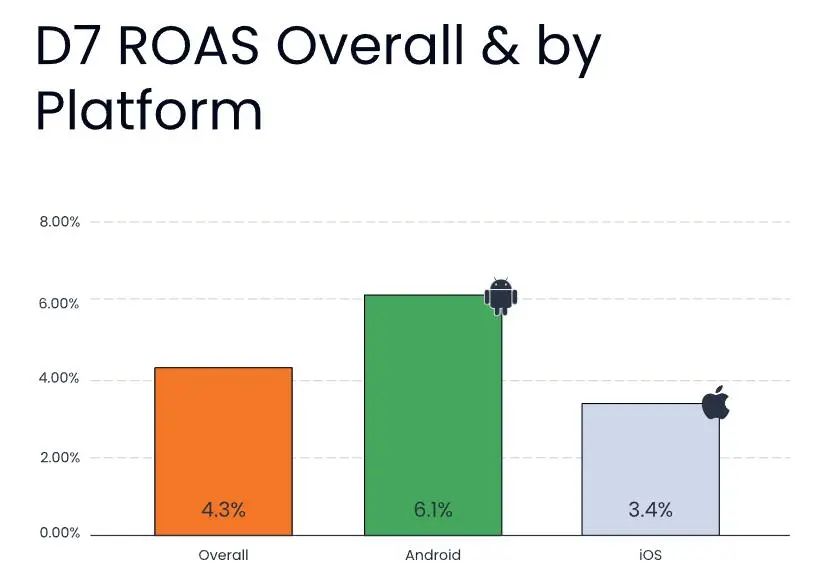

中度游戏的买量成本可能是比较昂贵的,但它们与休闲游戏对比,也有着更长的ROI收支平衡点。七日ROAS是中度游戏衡量新用户ROI轨迹一个比较好的指标,但这并非开发者应当考虑的唯一指标。

安卓平台的七日ROAS为6.1%,几乎是iOS平台的两倍。休闲游戏在跨平台的七日ROAS接近7%,中度游戏的平均七日ROAS更低,只有4.3%。新用户是不可或缺的,但中度游戏的收入主要依赖高参与度用户,营销者们还应该考虑LTV指标来衡量他们的成功。

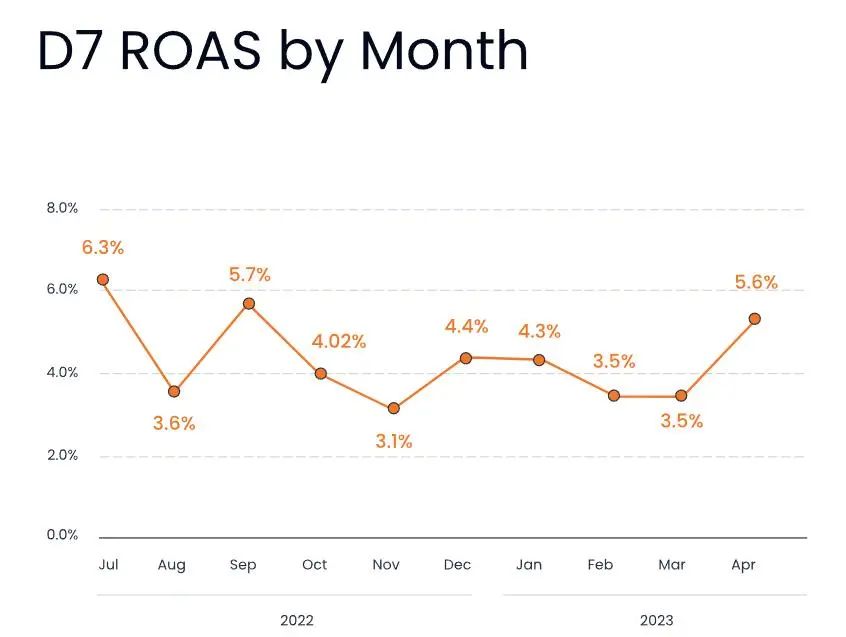

取决于一年当中不同的时间段,中度游戏的买量成本是不断波动的,我们可以从图中看到过去九个月的中度游戏CPI变化:

从时间来看,暑期买量成本最高,在8月份达到了2.81美元,10月份达到了最低价格(1.66美元),直到2023年初仍然维持在2美元以下。整体而言,中度游戏的买量成本在1.5美元至3美元之内波动,比休闲游戏的波动范围高了1美元。

过去9个月里,中度游戏的七日ROAS波动很大。2022年7月份的买量成本最高,但预支对应的事高回报,当月中度游戏平均七日ROAS达到了6.3%。

秋季和春季的安装成本相对较低,但平均的七日ROAS也相对较低,在3.1%至5.7%之间。平均而言,中度游戏的七日ROAS比休闲游戏低2%。

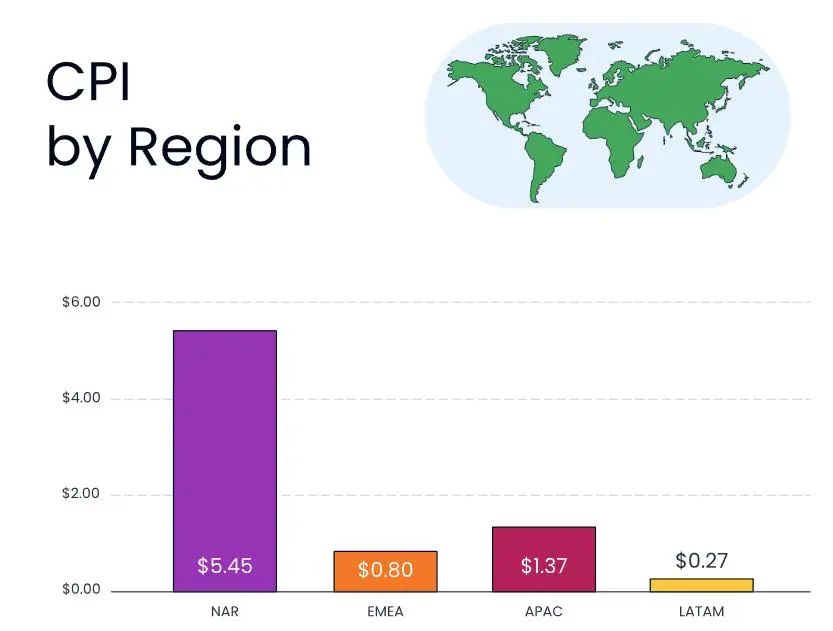

游戏市场和中度游戏玩家的习惯在不同区域的差别都很大,我们可以对比它对买量成本的影响:

拉丁美洲的买量成本最低,该区域中度游戏的每次安装成本低至0.27美元;中东、非洲和欧洲(EMEA)区域居其次,CPI只有0.8美元;北美地区中度游戏的CPI最高,平均为5.45美元,几乎是第二名亚太地区的4倍多。

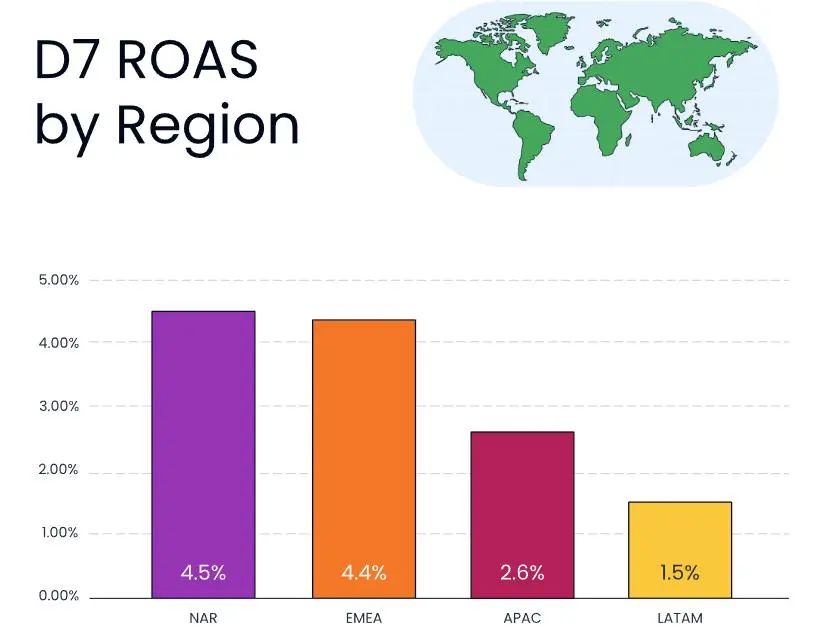

区域差异也反映在了不同的ROI方面,我们来看看全球不同区域的七日ROAS差异:

虽然北美市场的买量成本相对较高,但该地区的七日ROAS也是最高,达到4.5%;EMEA区域最适合中度游戏买量,它有着相对较高的七日ROAS(4.4%),但买量成本却低至0.8美元;虽然拉丁美洲的买量成本最低,但该区域的七日ROAS只有1.5%。

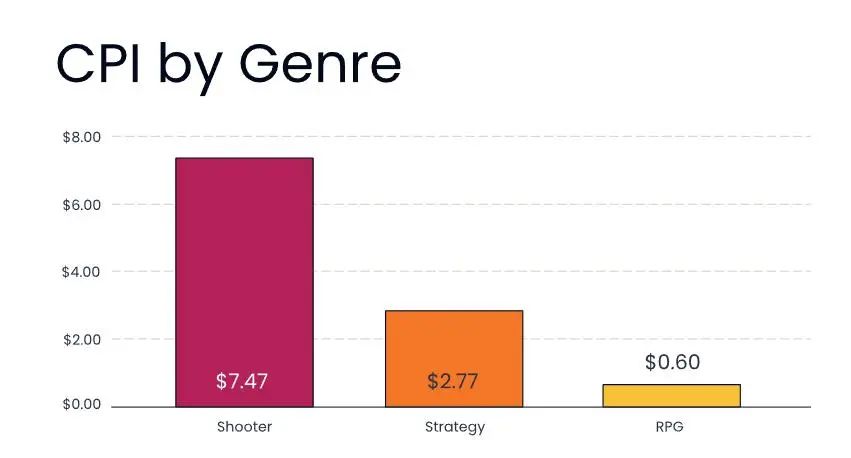

我们主要了解三个中度游戏品类:射击、策略和RPG,每一个都是中度游戏的基础品类,但它们还吸引了不同动机的用户群。

射击游戏的CPI最高,达到7.47美元,它们的玩家获取成本是策略游戏的两倍多,RPG游戏买量成本最低,只有0.6美元。

Kwalee增长主管Alexey Gusev表示,“在如今数据驱动的场景下,创意广告在用户定位方面扮演了很重要的角色,哪怕处理庞大的数据量带来了挑战。了解你的玩家动机并将这些运用到广告创意当中,可以有效定位用户,尤其是对于中度游戏而言,定位合适的用户群是高性能营销活动的关键。”

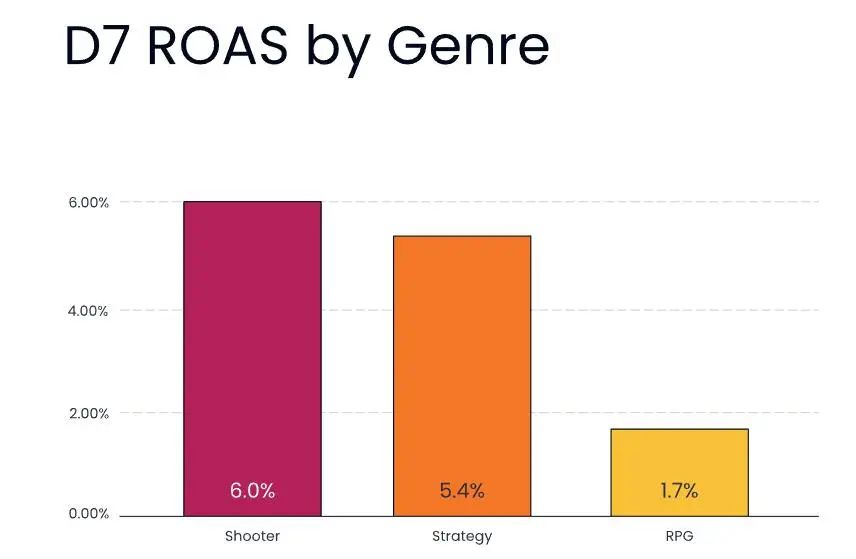

七日ROAS很大程度上取决于用户的参与度有多高,以及用户在游戏里投入的时间有多少。通过对三种中度游戏品类的对比,我们发现:

射击游戏的七日ROAS最高,达到6%,策略游戏以5.4%排第二,尽管RPG的CPI较低,但这个品类的七日回报也是三个品类最低的,只有1.7%。

当然,与休闲游戏相比,中度品类的平均七日ROAS偏低。

中度游戏市场现状

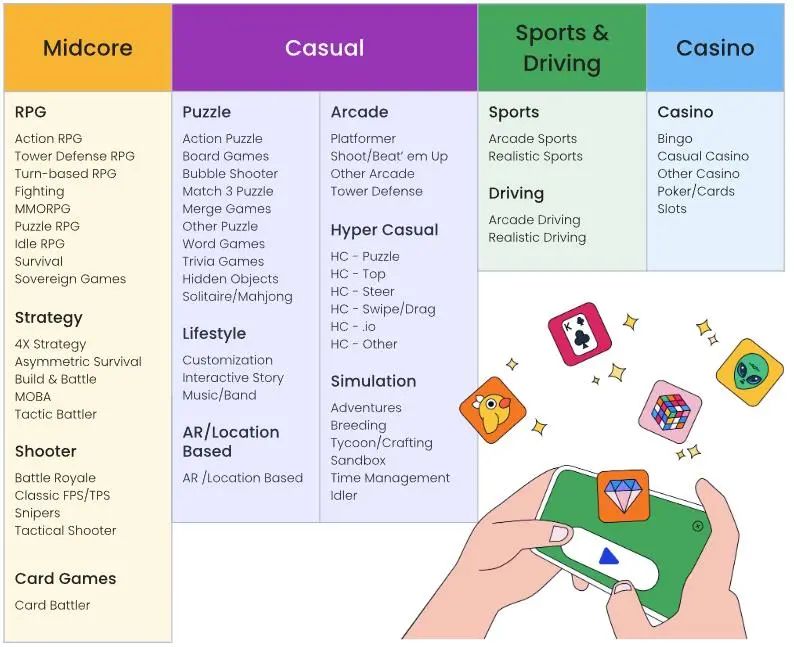

GameRefinery将手游分为中度游戏、休闲游戏、体育与驾驶和棋牌游戏四大类,而中度游戏又包括RPG、策略游戏、射击游戏和卡牌战斗游戏四个品类,且每个品类都有多个细分品类。

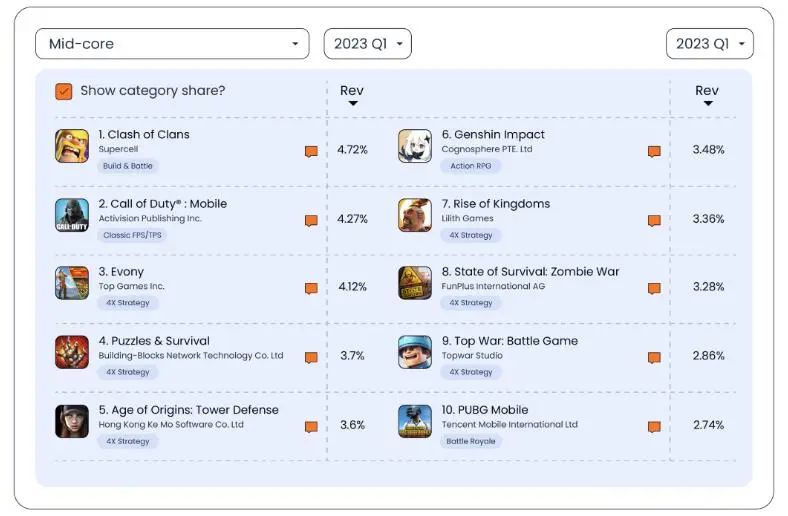

中度手游市场规模是不断增长的,目前中度品类占据美国iOS手游总收入的35%,基于GameRefinery数据美国2023Q1中度游戏收入榜前十名分别是:《部落冲突》、《CODM》、《Evony》、《Puzzles & Survival》、《Age of Origins:Tower Defence》、《原神》、《万国觉醒》、《State of Survival:Zombie War》、《口袋奇兵》和《PUBG MOBILE》。

可以看到,策略游戏(包括SLG与建造战斗游戏)占据了头部中度游戏的大部分市场,前十名有7款属于策略品类;《原神》是前十名唯一一款RPG手游,另外两款《CODM》和《PUBG MOBILE》则属于射击品类。另一个值得关注的现象是,美国iOS前十名中度游戏当中,90%都来自中国发行商。

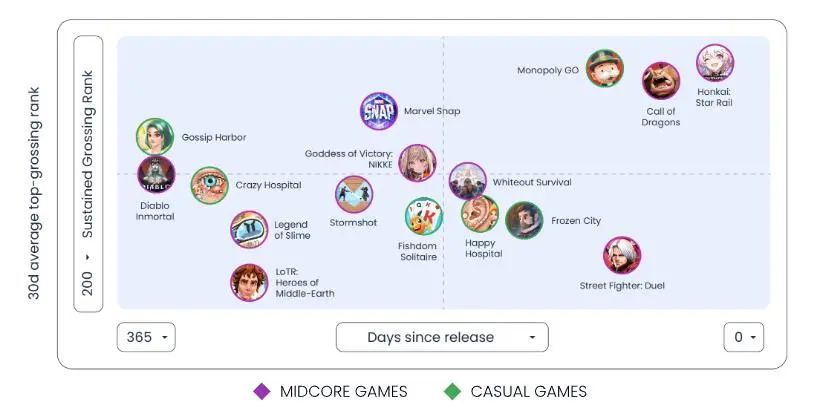

下图是美国iOS平台过去365天内发布的进入畅销榜Top 200以内的中度和休闲游戏,值得注意的是,可以看到5款休闲游戏和10款中度游戏,意味着中度游戏在长线收入方面的表现胜出。

案例分析:《崩坏:星穹铁道》

《崩坏:星穹铁道》米哈游发行的一款带有探索玩法的回合制RPG,该游戏设定是七彩缤纷的科幻世界,带有来自《崩坏》手游系列典型的卡通渲染二次元角色。

其功能和进度主要包括:回合制角色收集RPG,核心游戏玩法是玩家用1-4个角色组队参与回合制战斗。还可以探索地图,这些场景有可以触发战斗的敌人;回合制战斗中,玩家可以利用弱点攻击敌人,整个团队技能点共享,而团队成员是可以改变的。

案例分析:《Call of Dragons》

这是一款SLG手游,玩家选择不同的阵营打造自己的军队,它其实是《万国觉醒》的精神续作。该游戏由莉莉丝研发,并且与《万国觉醒》有大量的相似之处,一个比较重要的变化,是整个游戏都是赛季为基础,战斗更容易上手。

让这款游戏与很多SLG不同的地方在于,与《万国觉醒》一样,你可以在世界地图上自由移动军团,随心选择战斗策略。

案例分析:《Marvel Snap》

Second Dinner研发、朝夕光年发行的《Marvel Snap》是一款回合制战斗卡牌收集手游,你可以与其他玩家实时匹配对决,从卡库选择一定数量的卡牌参与战斗。

游戏艺术风格契合漫威IP,主色调是铁蓝色、黑色和粉丝,游戏的图形、动画和配音质量都非常高,还有独特的角色动画给玩家带来引人入胜的视听体验。每次游戏时间都非常短,几分钟的战斗很适合碎片化时间,这或许也是该游戏被很多手游玩家喜欢的原因之一。

中度游戏的热门趋势

射击游戏品类创新

曾几何时,射击游戏市场完全由Battle Royale产品统治,但新的细分品类最终开始吸引人们的注意力。其中一个就是逃离射击玩法,你进入一张地图,击败敌人、生存下去,然后安全逃离,与Battle Royale相比,这类玩法更有战术性、更真实,玩法节奏也更慢。

欧美手游市场仍然没有特别出色的逃离射击产品出现,不过PC平台已经有《逃离塔克夫》取得了成功。在中国手游市场,腾讯的《暗区突围》表现出色,成为了表现最好的射击新游,并且在射击手游品类拿到畅销榜第三的位置。此外,《PUBG MOBILE》也引入了一个逃离射击玩法“Metro Royale”,目前作为一种巡回活动模式出现。

还有很多其他的PC射击品类也在登录移动平台,比如《全境封锁》、《命运》等等,实际上,最近表现较好的新RPG手游《胜利女神Nikke》也加入了射击玩法。新手游成功的一个关键因素就是在玩法方面通过新功能和机制做到了与众不同,我们对射击品类的升级和创新感到期待。

BP变现趋势:活动Pass

Battle Pass在手游平台是一个得到了广泛验证的成功变现方法,而且可以提升用户参与度,它同样可以是一个单独的循环活动或者游戏内的进度系统。由于Battle Pass潜在种类较多,越来越多的中度游戏开始将游戏内活动增加到了变现和进度层面。

在常规的游戏内Battle Pass之外,一些游戏活动开始通过Event Pass进行变现,而且加入了免费和付费计划。这可以被视为对玩家更友好的变现方式,比如,活动Pass实际上比扭蛋和开宝箱更被欧美玩家认可。

加入活动Pass的游戏包括《英雄联盟手游》(春节活动)、《胜利女神Nikke》(链锯人联动),以及《皇室战争》(锦标赛活动)。

BP变现趋势:Battle Pass商店

头部中度游戏当中,另一个热门的变现趋势就是Battle Pass商店。通常,玩家可以利用Battle Pass奖励得到特殊货币,通常是BP主线任务完成之后的额外奖励。这种特殊货币可以在限时商店里(BP菜单内)获得额外的专属奖励。作为一种功能,这样的设计给BP带来了更多的趣味,也让用户有了更多付费的理由。

比如《暗黑破坏神:不朽》、《英雄联盟手游》都设计了这类商店。

用赛季系统提升用户参与度

另一个趋势是越来越多地使用赛季系统。将游戏改为赛季制可以增加引入新内容、提升参与度的机会。《Call of Dragons》就是通过这种策略脱颖而出,很多的进度每个赛季都会重置,虽然并不是所有东西都会重置,但这种变化给游戏带来了新鲜感,解决了游戏变得越来越老套的问题。

策略品类之外,也有不少产品尝试该策略,比如RPG游戏《Torchlight:Infinite》就采取了类似的方式刷新玩法循环,《皇室战争》最近也对其活动系统进行了大改,用赛季货币和商店连接不同的赛季。

外部网页商店的捷径

在手游市场,尤其是中度游戏领域,一个比较有趣的趋势,是手游发行商们开始向用户推送外部网页商店。与直接在App Store或Google Play售卖游戏内物品不同的是,越来越多的游戏开始选择完全跳过应用商店。

苹果与Epic的诉讼当中,苹果公司赢得了所有指控,但Epic扳回了重要的一局,那就是苹果必须允许在App Store之外销售内购物品。苹果已经对这一判决提起了上诉,所以外部商店能否持续存在尚不可知。不过,很多游戏已经开始打造外部商店,如果上诉被驳回,相信会有更多游戏发行商选择跳过30%抽成。

采用外部商店的中度游戏,比较值得注意的有:《权力的游戏:征服》、《部落冲突》、《星球大战:银河英雄》,以及《星际迷航:舰队指挥官》等。

在线运营,是提升参与度的首选策略

在如今的手游市场,获取新的、高LTV的玩家比以往任何时候都更困难,因此留住你的用户群是至关重要的。在优秀的核心玩法和具有吸引力的meta元素之外,活跃的在线运营框架也是头部游戏扩展体验和保持玩家参与度的关键方式。

这种策略在中度游戏里非常普遍,头部游戏几乎都有巨量的在线运营内容节奏,不只是新功能、游戏模式和物品或角色,它们还推出了丰富的活动框架。

活动框架通常由循环活动以及更独特的非循环活动组成,比如限时游戏模式、主题活动,或者持续的内购礼包和限时开宝箱等等,如果想要提升变现效率和吸引高品质用户,在线运营师必不可少的手段。

多元化的活动可以激励玩家参与度和提升收入表现,比如《CODM》的安装量和收入就受到了赛季循环、促销和活动的影响。

····· End ·····

GameLook每日游戏产业报道

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$腾讯控股(00700)$ $雅乐科技(YALA)$