Centaurus Metals Limited

公司信息

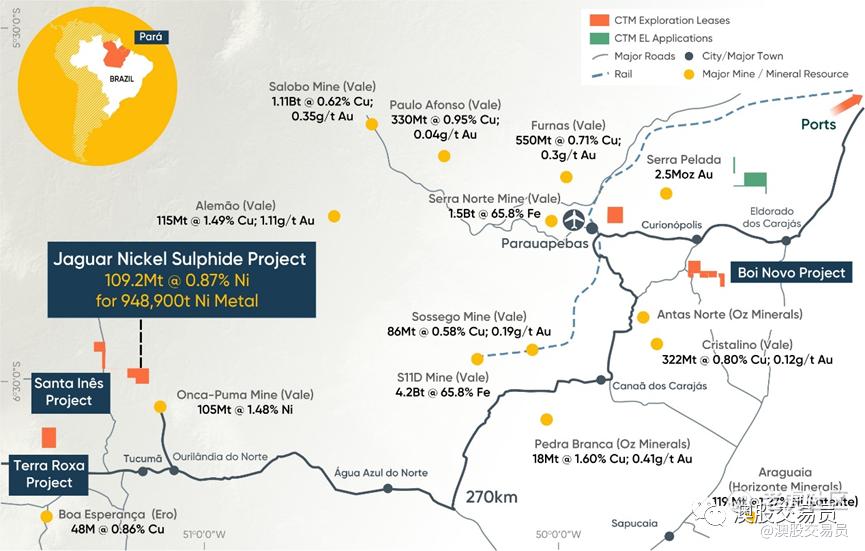

Centaurus Metals Limited(ASX:CTM/OTCQX:CTTZF)是一家总部位于澳大利亚的矿产勘探公司,专注于 Jaguar 硫化镍项目的开发,该项目位于巴西北部世界级的Carajás Mineral Province。

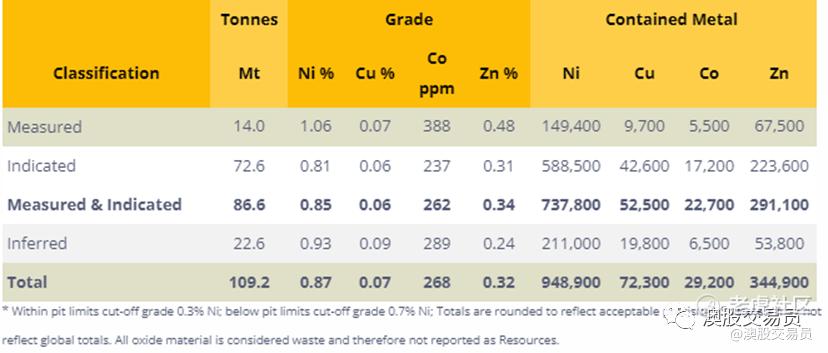

Centaurus 于2020年4月完成了对全球矿业巨头淡水河谷公司 Jaguar 项目的收购,之后 立即启动了一项大型钻探计划,并确定了全球矿产资源估算MRE(109.2Mt @ 0.87% Ni),其中镍含量为 948,900 吨,确认了Jaguar 是ASX上市的最大的硫化镍资源之一。

Centaurus于2021年3月完成了基本范围界定研究(基于生产镍精矿的传统采矿和加工),并于2021年5月完成了一项增值范围研究,该研究考虑使用湿法冶金工艺 (POX) 为不断增长的电气化供应链生产电池级硫酸镍。Centaurus 已开始最终可行性研究 (DFS),目的是在 Jaguar 项目约 13 年的初始矿山寿命中每年生产超过 20,000 吨硫酸镍。

公司还100% 拥有位于巴西东南部的Jambreiro铁矿项目,该项目是一个年产量可达3百万吨的高品位(+65% Fe)开发机会,Centaurus于2019年7月完成了Jambreiro 项目的预可行性研究 (PFS)。

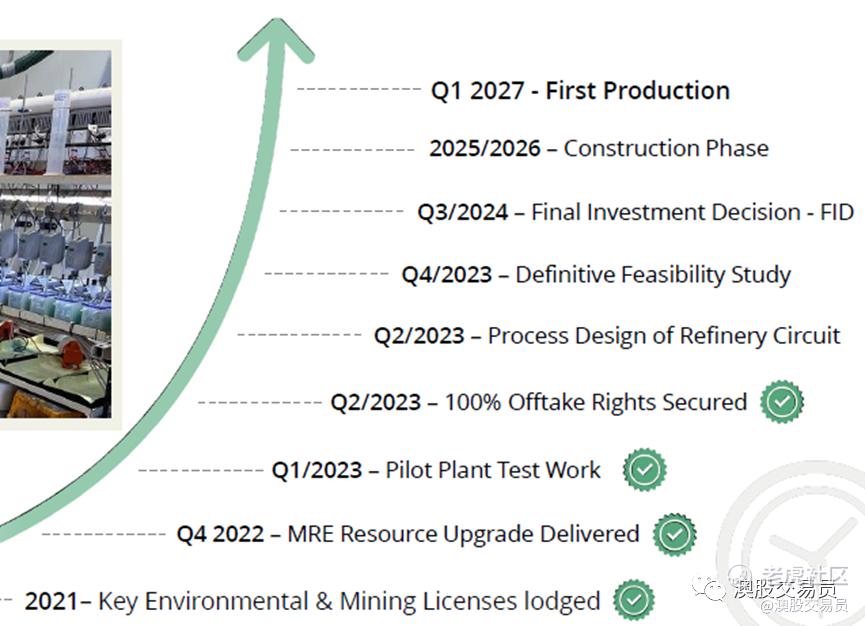

Jaguar项目目标开发时间表

资源量

Jaguar 硫化镍项目 - 截至2022年11月的JORC矿产资源估算

Jambreiro 铁矿石项目 - 截至2020年12月31日的JORC矿产资源估算

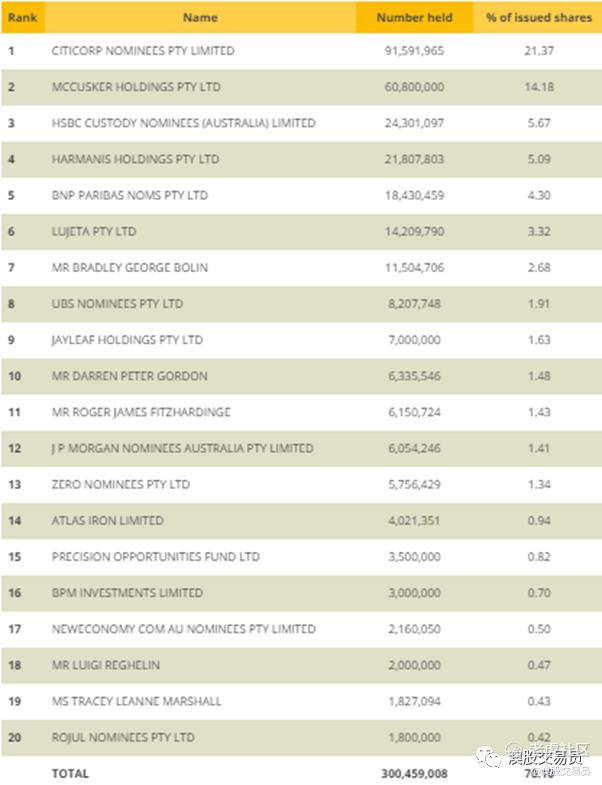

前20大股东 – 截至2023年6月7日

投资要点

CTM于6月19日公布了一项重要交易,从淡水河谷购买Jaguar镍项目的承购权,为与第三方进行竞争性承购讨论提供了机会,打开了除承购之外通过股权投资或预付款进行融资的大门,为其为大型镍开发资产寻求战略融资和合作伙伴关系扫清了道路。

清晰的交易结构可以为正在进行的 DFS 和项目开发活动保留现金,并避免现有股东的任何股权稀释。

全球仅有的>1Mt NiEq ,<5 亿澳元capex、可开采硫化镍开发商。

唯一保留100%承购权的高品位硫化镍开发商

CO2排放量仅为红土镍的1/10

DFS多项工作进展顺利,试点已生产电池级硫酸镍

运营前 10 年税率为 15%(SUDAM Program)

LOM Annual Cash Flow (pre-tax) – US$189m,Post-Tax NPV8 of A$1.11 billion 52% IRR(Ni prices of US$7.50/lb), post tax NPV8 A$2.2 billion with 89% IRR(At US$10.00/lb Ni price)

催化剂

第三方进行承购和潜在融资讨论(6-12个月内)

DFS(2023 Q4)

Greenfields区域勘探钻探(2023年)

获得采矿许可证(2024)

FID(2024 Q3)

潜在并购机会

2023年是澳洲资源行业并购井喷的一年,前 5 个月涉及澳大利亚证券交易所上市大宗商品公司的并购价值已超过 230 亿美元,而过去十年平均每年并购金额不足50亿美元。代表性的案例有Livent 与AKE合并,Newmont 对NCM的收购要约,Albemarle对LTR的溢价收购要约,以及BHP对OZL的收购。

能源转型正在大幅增加对锂、铜和镍等矿物的需求。在关键行业拥有有吸引力资产的澳大利亚小型资源公司将以溢价估值吸引收购兴趣。

收购比建设更便宜,也更快。建设新资源项目的时间和成本在过去两年中显着增加,(在很多案例中增加了 50%)。没有经营现金流的公司面临着更高的资本成本,利率上升导致债务成本急剧上升,投资者不愿支持大型项目。同时,能源、劳动力和原材料成本的飙升使问题变得更加复杂。当前大多数管理团队都认为,收购比建造更便宜。

当前不产生自由现金流的公司很难吸引一般投资者的关注。然而,收购方比普通投资者更注重长远。他们关注的是地下资源的情况,而不是今年的现金流。机会等待着能够识别出拥有优质资产但当前被定价错误的投资者。

在DFS、许可证和早期工程/ FEED 到来之前,CTM处于电动汽车主题的世界级资产的周期性低股价阶段,淡水河谷承购权的释放使CTM成为潜在的并购目标,其中包括渴望低碳排放电池金属来源的电动汽车制造商和电池制造商以及被Jaguar资源规模吸引的现有矿商。

股价严重低估

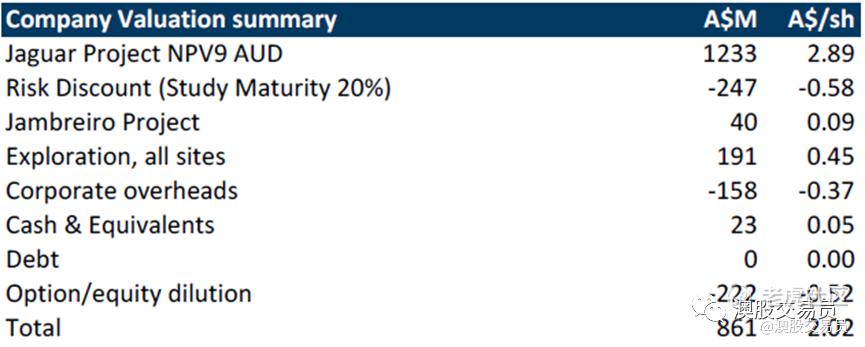

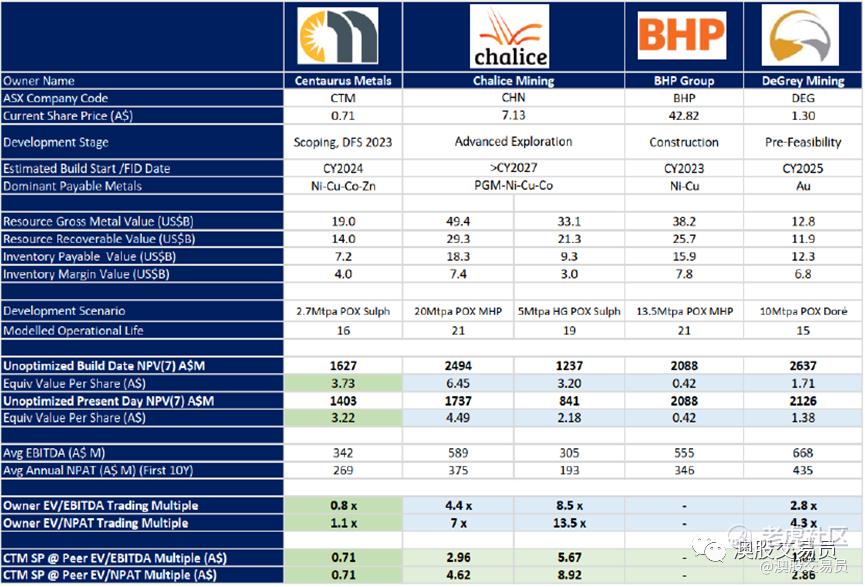

Argonaut在Cat Amongst the Pigeons一文中指出,Jaguar 940kt镍MRE资源将受到任何贱金属矿商的高度重视,将Jaguar的储量和潜在可开采库存与 Chalice Mining 的 Julimar、BHP 的West Musgrave和ACG的Santa Rita项目的比较得出,CTM 的价值被严重低估,优化后的当前NPV9为A$1.23B。

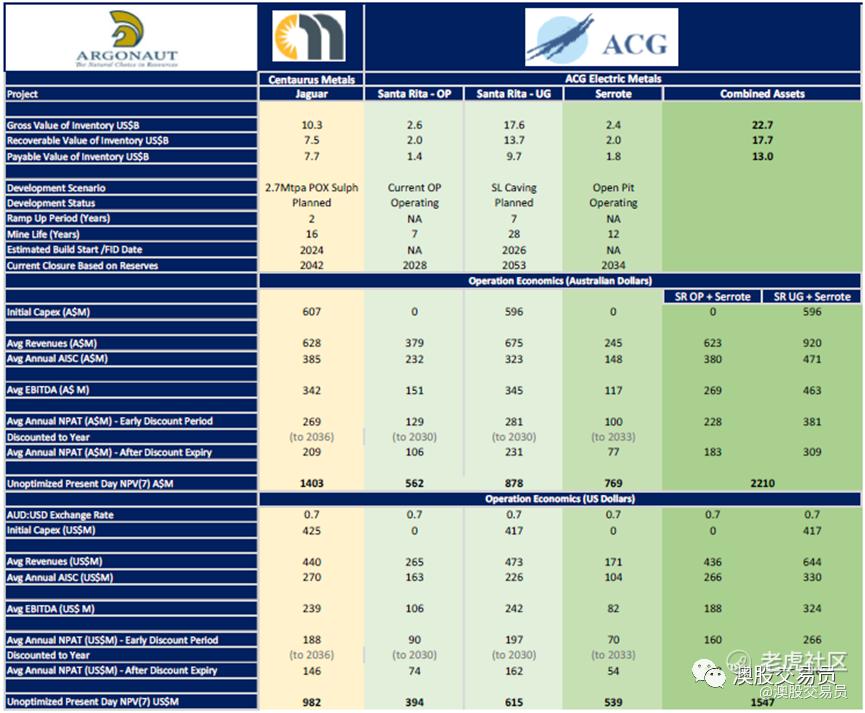

2023年6月Appian Capital Advisory 宣布将把旗下两家巴西基本金属公司(Atlantic Nickel 和 Mineração Vale Verde)以US$1.06B价格出售给伦敦上市的 SPAC、ACG Acquisition Company,针对 ACG 合并业务的未优化现金流模型估计目前的NPV7 为 A$2.2B (US$1.5B),而Jaguar则为 A$1.4B (US$1.0B),ACG-Appian 交易的EV/NPV7 比率为 0.71 倍,将此比率应用于Jaguar的US$1.0B 的简化 NPV,可得出等效的 CTM 的EV 为 US$0.71B (A$1.07B)。而CTM当前的市值仅为A$330M,EV 约为A$309M。

ACG-Appian 交易很好地体现了Jaguar的真实价值,但是这一价值尚未得到广泛的市场认可。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。