Roku:估值顺市场环境,真成长才是基础

事件

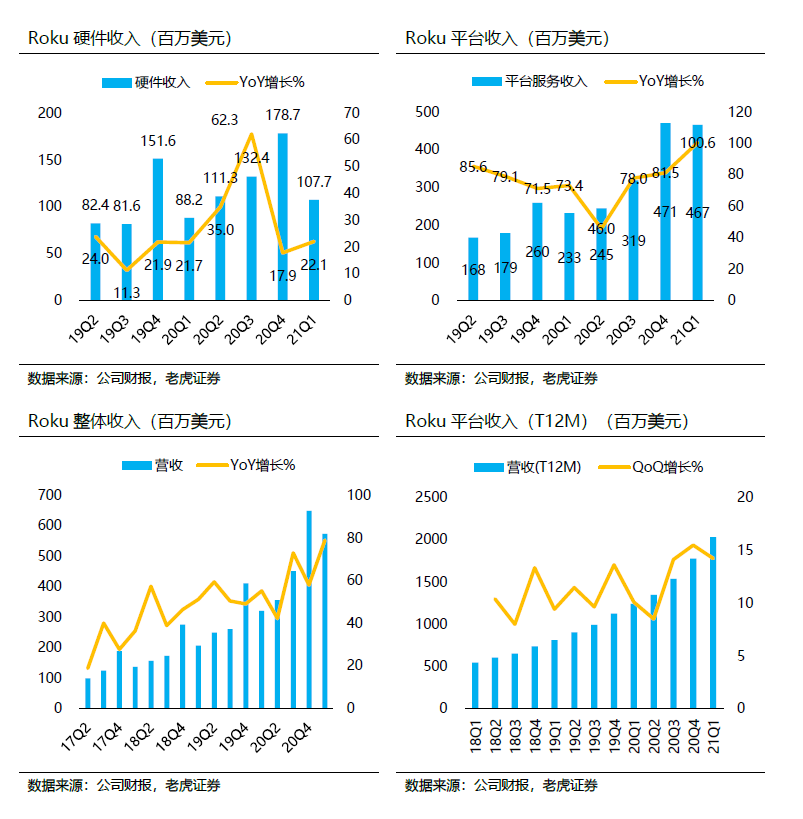

5月6日盘 后,流媒体服务平台$Roku Inc(ROKU)$ 发布了2021年第一季度的业绩。当季营收5.75亿美元,同比+79%,远远高于市场一致预期的4.91亿美元;毛利润3.27亿美元,同比+132%,毛利率上升1290bps至56.9%;运营利润7580万美元,同比扭亏为盈;调整后EBITDA 1.26亿美元,EBITDA利润率达到史无前例的21.9%。

投资要点

平台服务营收翻倍,CTV赛道增长正盛。ROKU的营收分为硬件收入和平台收入,后者主要是CTV广告等服务性收入。21Q1的硬件收入1.07亿美元,同比+22%,增速超华尔街一致预期;而更重要的是平台收入达到4.67亿美元,同比+101%,收入贡献占比提升至81%。平台收入保持高增速,不仅是在**后,商业效率提升的表现,也是新兴流媒体赛道对传统有限电视网络服务的替代效应。

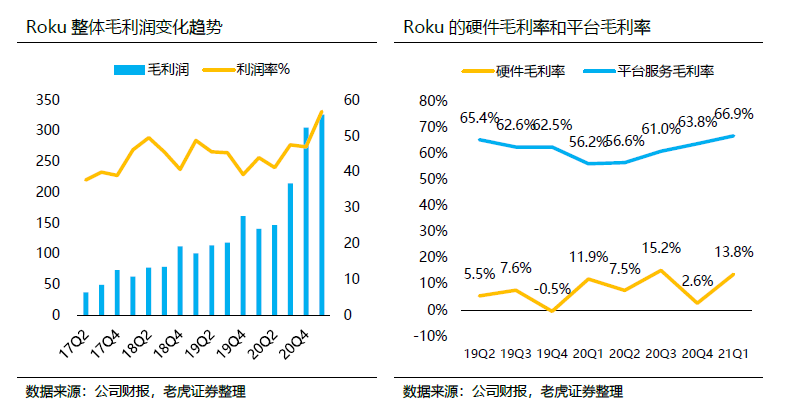

硬件利润率不足挂齿,规模效应提升平台利润率,将决定长期利润。21Q1的整体毛利率56.9%,同比+1280bps,即便比20Q4也提升了990bps。其中硬件的毛利率13.8%,同比+190bps,华尔街普遍预期在5%以下,增长主要来自于少于预期的平台促销;而平台服务的利润率达到66.9%,同比+1070bps。长期来看硬件部分利润率不足挂齿,而平台服务的利润率的提升也来自于更多DTC业务的扩张和内容分发协议的达成。

运营利润再次转正,EBITDA利润率创新高。21Q1运营利润同比转正,7580万美元,去年同期亏损5520万美元。而EBITDA1.26亿美元,EBITDA利润率达到史上最高的21.9%。而去年同期EBITDA为 -0.16亿美元。

与YouTube TV纷争是巨头间“规则”的力量较量,和解只是时间问题。Roku因为和$谷歌(GOOG)$ 旗下的YouTube TV产生合同纠纷,将其应用程序从Roku的频道商店中下架。当时Roku辩称,谷歌想获得对消费者数据的优先访问权和平台优先展示权,并威胁删除应用程序,而谷歌方面则是指责Roku的掠夺性、反竞争性和歧视性条款。而不管是流媒体行业还是智能电视硬件行业,目前都处于较强的竞争环境中,并没有明显的垄断性,所以两家公司的纷争更多是的商业竞争。由于双方都对互相有一定的依赖性,强行切断合作对任何一方均没有好处。谷歌方面则目前通过直接在YouTube程序中提供YouTube TV的访问权限解决燃眉之急。预计两家公司最终还是能利益回归,达成和解。

更多收购提升变现效率。Roku在3月1日宣布已完成对Nielsen的高级视频广告(AVA)业务的收购,包括Nielsen的视频自动内容识别(ACR)和动态广告插入(DAI)技术,主要是为了加速推出针对传统的端到端电视解决方案。Roku进入2021年之后显然加速了并购和收购,包括1月针对内容提供商Quibi的Library of content,3月上旬收购动画服务提供商TOH。

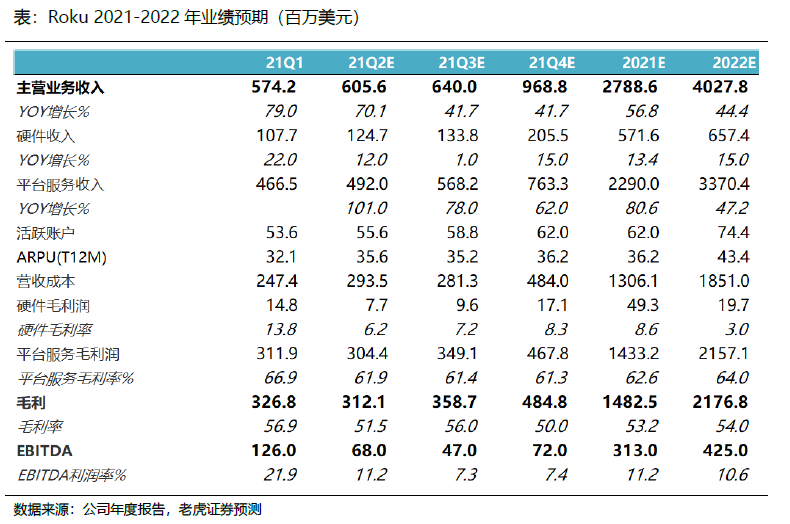

21Q2和2021全年业绩预期。公司预计21Q2的收入约6.1-6.2亿美元,对应同比增幅为71%-74%,毛利润在2.95-3.05亿美元之间,对应毛利率在47%-49%。EBITDA在6000-7000万美元之间,EBITDA利润率为10%-11%。同时公司预期2021年下半年的EBITDA低于上半年,主要是因为后疫情时期的运营和收购后的整理,增加了运营费用。

我们认为:

1)Roku在尽管没有很高用户迁移成本门槛的智能电视硬件的赛道上异军突起,并向平台服务成功转型,目前已经积累了足够的先发优势,累积了口碑;

2)硬件销售增速的下降并不反常,真实增量值并没有降低,而硬件市场竞争将长期存在;

3)中立属性让Roku可以在CTV赛道的友好地与各大平台进行合作,而不用顾忌其他集团存在的业务交叉;

4)平台服务业务的高增速还远远未到达可以预见的天花板,由于其可能在全球范围内对多个流媒体平台进行兼容,在不同地区的服务都继续发展的余地;

5)公司也通过对外收购开始扩充资产质量,并进行行业协同整合。

估值探讨

我们对Roku未来3的整体业绩较为乐观。预计平台服务的收入会成为绝对支撑,甚至可能会调整平台收入的划分结构。由于CTV的广告目前仍处于强势增长期,我们预计Roku 2021年全年的收入为27.89亿美元,2022年营收40.27亿美元。

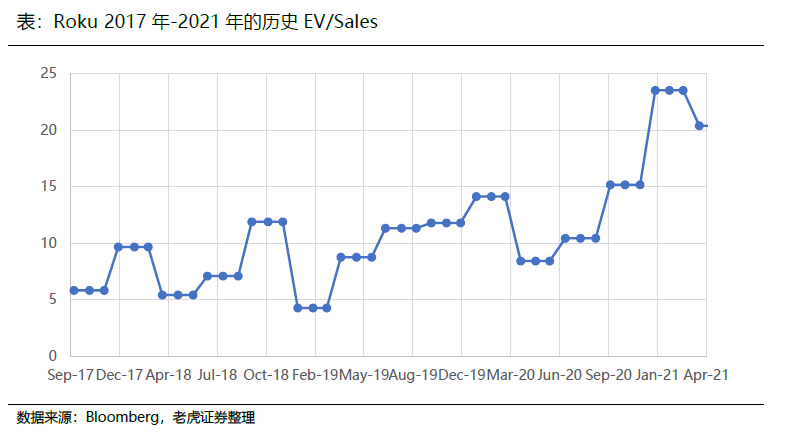

其中,硬件部分是给公司提供基础,在估值的时候省略这部分,预计2021年和2022年的平台收入为22.9亿美元和33.7亿美元。公司2019年至2021Q1的平均EV/Sales为 14.5倍。考虑到公司的增速即便在成长型公司中也名列前茅,目前市场给定的溢价不无道理。

以2021年18倍EV/Sales,ROKU的每股价值为331美元,以2022年15倍EV/Sales来算,每股价值为403美元。

风险提示

- 硬件销售增长不及预期,用户基数增长受限

- 与目前内容流媒体服务商的合作出现裂缝

- 从传统媒体广告迁移速率不及预期

- 国际化、收购并购等激进的扩张行动不及预期

- 营业利润率长期不稳定,影响公司现金流

一、21Q1业绩小结

5月6日盘后,流媒体服务平台Roku发布了2021年第一季度的业绩。当季营收5.75亿美元,同比+79%,远远高于市场一致预期的4.91亿美元;毛利润3.27亿美元,同比+132%,毛利率上升1290bps至56.9%;运营利润7580万美元,同比扭亏为盈;调整后EBITDA 1.26亿美元,EBITDA利润率达到史无前例的21.9%。

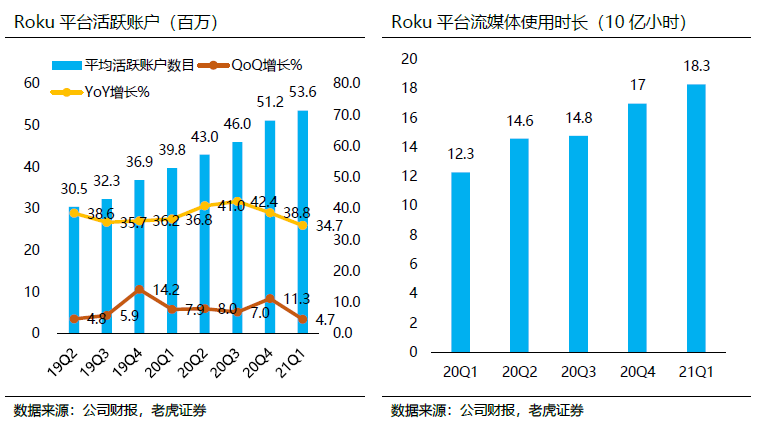

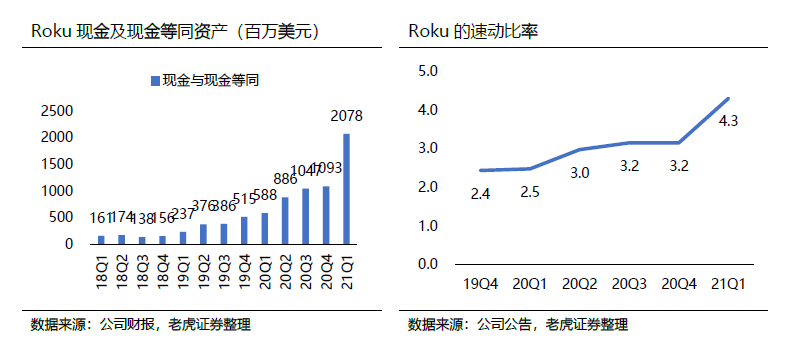

活跃账户增速放缓,增长数量平稳。活跃账户5360万,同比+35%,同比增速放慢,环比新增账户240万个,增量值保持稳定。平台流媒体使用时间183亿小时,同比+49%。ARPU32.14美元,同比上升32%。新增账户在2020年**期间有向上促进的作用。

而Roku创造了与这些服务提供商HBO Max,Discovery Plus等合作的绝佳机会。同时,公司OneView平台的功能性非常突出,它可以利用Roku独特数据来在许多不同的供应源上的覆盖面、频次上优化广告主广告支出,换句话说就是提高广告效率。

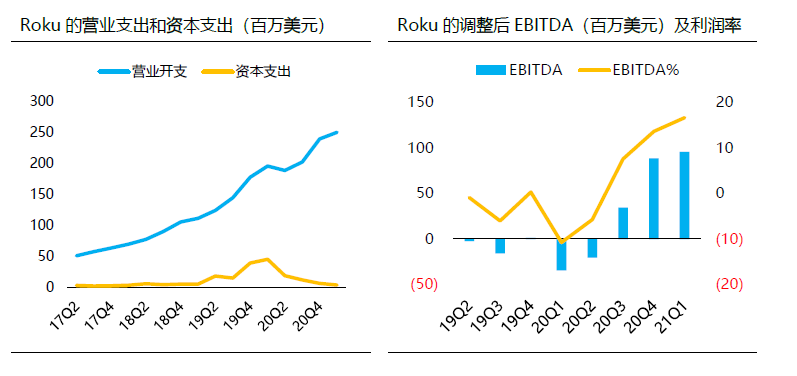

由于一旦公司能保持稳定增长和正向的EBITDA之后,公司的估值基础也会迎来变化,因此投资者较为关注公司这一值的变化。不过Roku这两年在运营上和对外投资上的动作也开始加大,其利润变化并不稳定。

4月30日,Roku表示由于与YouTube TV之间的合同已到期,因此该应用已从其平台上下架,并且在达成新协议之前,将无法进行新的订阅。不过现有的YouTube电视订户将可以暂时继续使用该服务。

YouTube TV是谷歌的YouTube旗下一个多频道视频服务,可提供对传统收费电视频道的流媒体访问。

而事件本身主要还是Roku与Google之间的合同纠纷,Roku指责Google希望操纵搜索结果,获得对消费者数据的优先访问权和平台优先展示权,并迫使Roku使用可能增加其硬件成本的芯片,并威胁删除应用程序。

而Google方面则是指责Roku的掠夺性、反竞争性和歧视性条款。

其实不管是流媒体行业还是智能电视硬件行业,都处于较强的竞争环境中,目前还没有明显的垄断性,两家公司的纷争更多是的商业利益方面的争议。

由于双方都对互相有一定的依赖性,强行切断合作对任何一方均没有好处。$谷歌(GOOG)$ 方面则目前通过直接在YouTube程序中提供YouTube TV的访问权限解决燃眉之急。预计两家公司最终还是能利益回归,达成和解。

三、业绩预期和指引

公司预计21Q2的收入约6.1-6.2亿美元,对应同比增幅为71%-74%;

毛利润在2.95-3.05亿美元之间,对应毛利率在47%-49%;

EBITDA在6000-7000万美元之间,EBITDA利润率为10%-11%

同时公司预期2021年下半年的EBITDA低于上半年,一方面是因为进行了收购,需要合并报表,另一方面也是因为Q1是最后一个因为**而降低运营开支的季度。

同时,我们认为:

1. Roku在尽管没有很高用户迁移成本门槛的智能电视硬件的赛道上异军突起,并向平台服务成功转型,目前已经积累了足够的先发优势,累积了口碑;

2. 硬件销售增速的下降并不反常,真实增量值并没有降低,而硬件市场竞争将长期存在;

3. 中立属性让Roku可以在CTV赛道的友好地与各大平台进行合作,而不用顾忌其他集团存在的业务交叉;

4. 平台服务业务的高增速还远远未到达可以预见的天花板,由于其可能在全球范围内对多个流媒体平台进行兼容,在不同地区的服务都继续发展的余地;

5. 公司也通过对外收购开始扩充资产质量,并进行行业协同整合。

我们对Roku未来3的整体业绩较为乐观。预计平台服务的收入会成为绝对支撑,甚至可能会调整平台收入的划分结构。由于CTV的广告目前仍处于强势增长期,我们预计Roku 2021年全年的收入为27.89亿美元,2022年营收40.27亿美元。

其中,硬件部分是给公司提供基础,利润率相当低,在估值的时候省略这部分。我们预计2021年和2022年的平台收入为22.9亿美元和33.7亿美元。

公司2019年至2021Q1的平均EV/Sales为 14.5倍。而目前接近21倍。考虑到公司的增速即便在成长型公司中也名列前茅,目前市场给定的溢价不无道理。

五、风险提示

随着公司的高速发展,Roku存在一些值得注意的风险点:

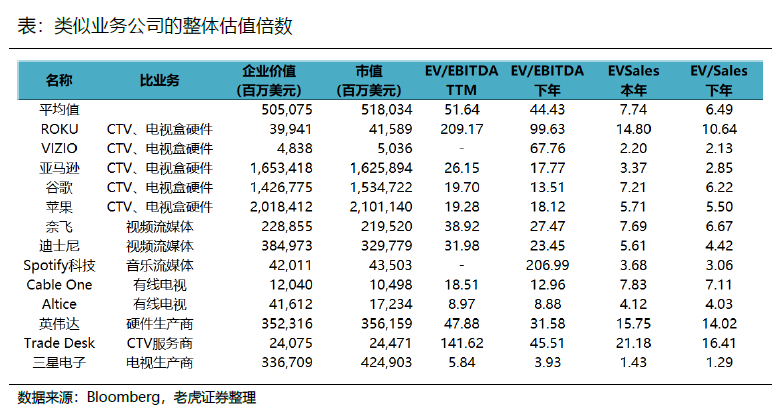

1. 硬件销售增长不及预期,用户基数增长受限。Roku面临巨头(如AMZN,GOOGL、AAPL)和电视OEM厂商(如三星,Vizio和LG),以及类似同样有内容服务的Comcast(Xfinity Flex)的新进入者的竞争。

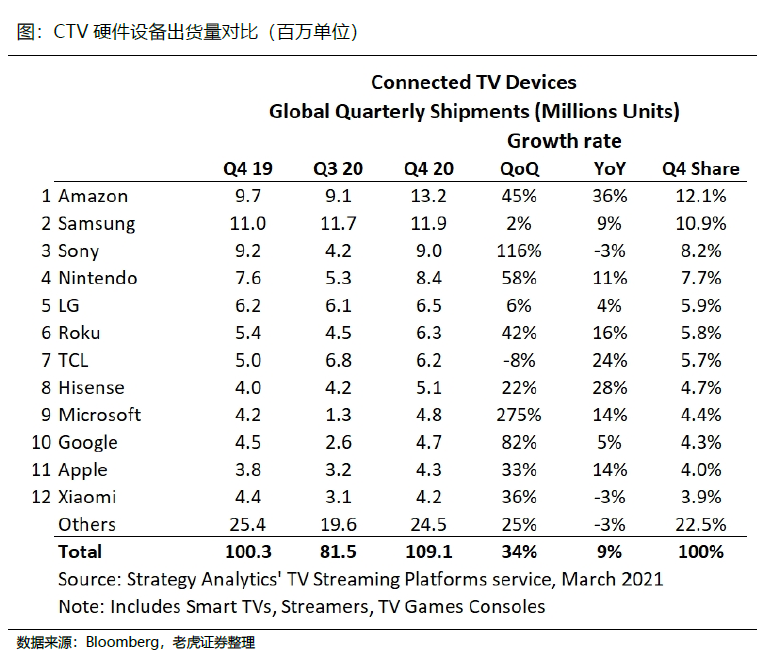

下图是包含了智能电视生产商、电视盒子、游戏盒子的智能电视设备出货数据。Roku排在亚马逊、三星、索尼、任天堂和LG之后,其中三星和LG主要是电视机OEM代工,索尼和任天堂是游戏设备出货量较大,而亚马逊的增长和竞争力较为显著。

2. 从传统媒体广告迁移速率不及预期

3. 国际化、收购并购等激进的扩张行动不及预期

4. 营业利润率长期不稳定,影响公司现金流

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[微笑] [微笑]

[微笑]

[微笑]

[强]

[思考] [思考]

[思考] [思考]

[微笑]

[强]

[强]

[思考] [思考]