中国独立医学实验室服务提供商,艾迪康控股申购策略

前言:

$艾迪康控股(09860)$ 于2023年6月19开启招股,申购策略如何呢?我们来分析一下。

正文:

(一)公司简介

艾迪康控股 为中国三大独立医学实验室(或ICL)服务提供商之一,主要透过遍布全国的33个自营实验室组成的集成网络为医院和体检中心提供丰富且一流的检验服务。

截至2022年12月31日,公司有18个实验室通过ISO15189认可,以确保为客户提供遵守此严格国际标准的质量保证。

本周一$艾迪康控股(09860.HK)$发布公告,将于2023年6月19日至6月23日招股,该公司拟发行3319.25万股,其中,公开发售332万股(10%),国际发售2987.25万股(90%),发售价每股12.32港元,每手500股,预期股份将于2023年6月30日上市。

(二)财务概况

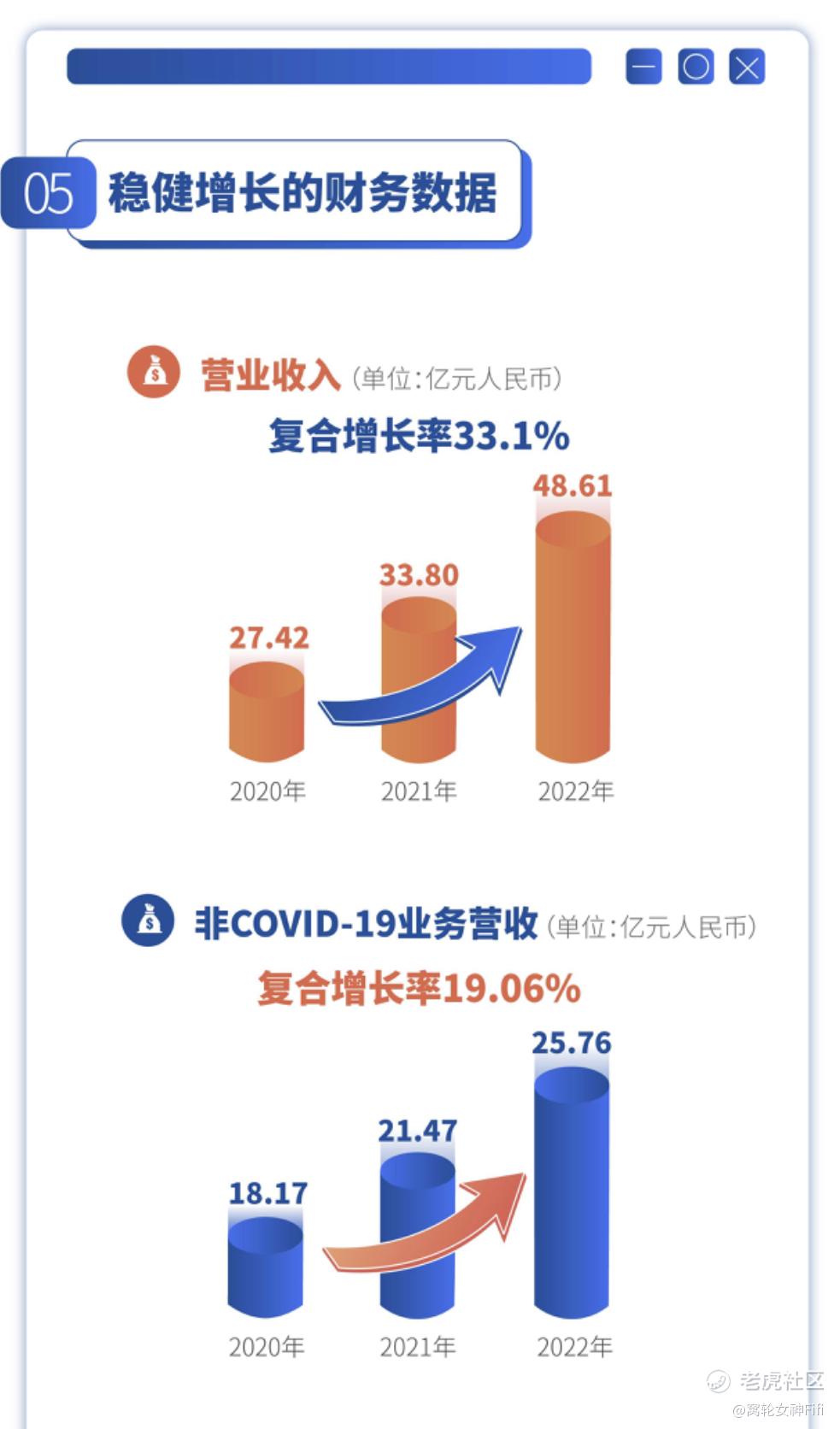

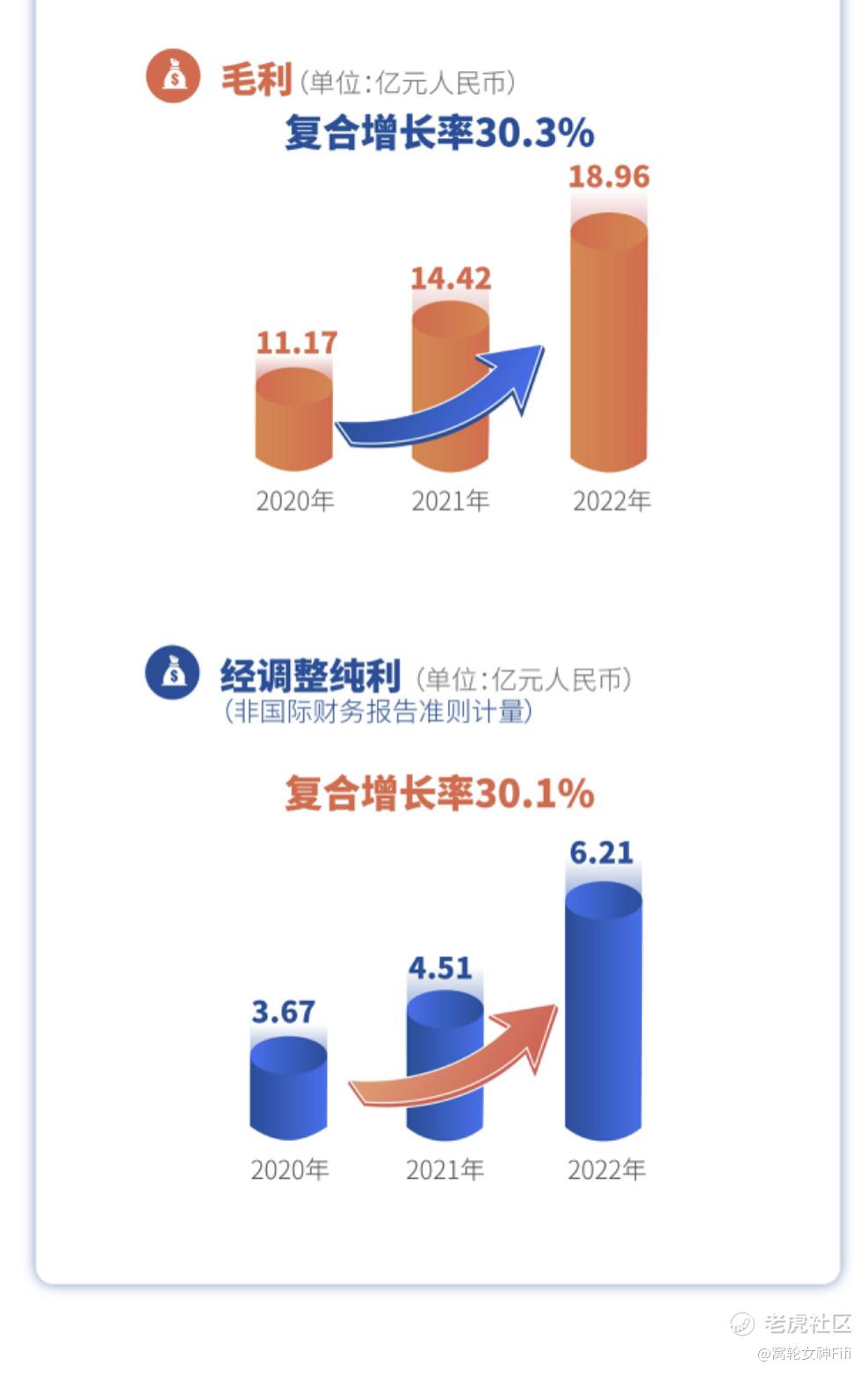

于往绩记录期间,艾迪康控股的业务营收高速增长,总收益由2020年的人民币约27.42亿元增至2022年的人民币48.61亿元,复合年增长率为33.1%。纯利由2020年的人民币2.9亿元增至2022年的人民币6.85亿元,复合年增长率为53.8%。

(三)行业概况

随着老龄化人口加速增长、健康意识不断提升及预期寿命不断增加,中国的医疗支出总额近年来快速增加,排名位居全球第二。

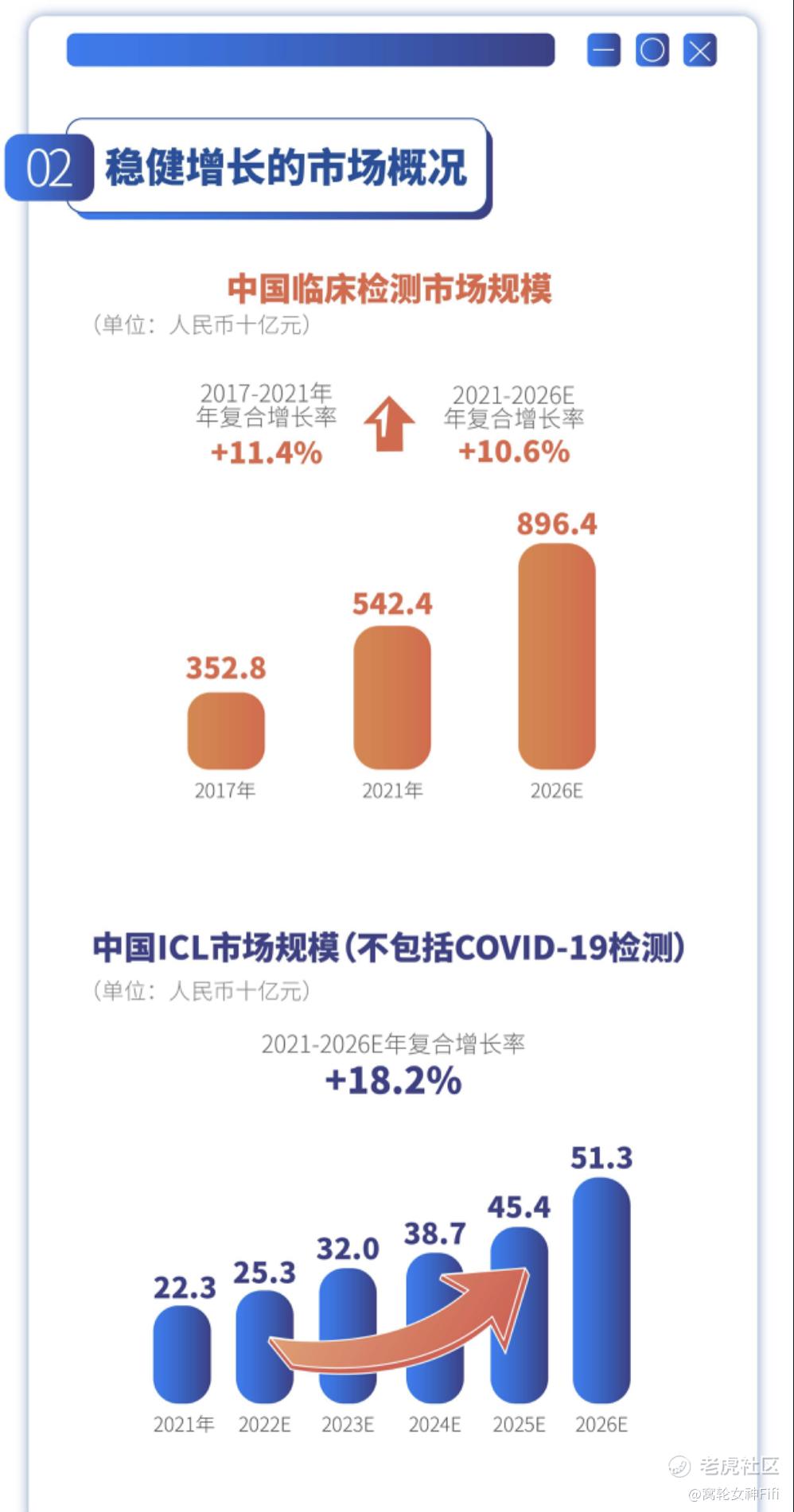

根据弗若斯特沙利文的资料,中国的临床检测行业市场规模由2017年的人民币3,528亿元增至2021年的人民币5,424亿元,复合年增长率为11.4%,并预计于2026年达到人民币8,964亿元,复合年增长率为10.6%。

(四)基石投资者

基石投资者方面,多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约2.91亿港元(假设超额配股权未获行使,以发行价12.32港元计算)。基石投资者包括迈瑞全球、香港新产业、复星诊断、Timestar Elite、Corelink。

(五)筹资用途

筹资用途方面,艾迪康控股预计所得款项净额约8390万港元(假设超额配股权未获行使,以发售价12.32港元计算)。

根据招股书,公司拟将股份发售所得款项净额用于以下用途:15%将用于加强普检及特检能力,包括研发以及销售及营销能力;25%通过新建实验室、合伙投资及开发新渠道用于网络拓展;25%为业务开展工作与行业参与者形成战略合作及战略性及附加收购机会;15%用于升级及扩大现有实验室;10%用于投资营运基础设施,包括物流设施、人工智能技术及信息技术基础设施;10%作营运资金及一般企业用途。

总结:

虽然整体数据相对吸引人,但是也要注意以下几点风险提示:

1,CL行业竞争激烈;

2,业务监管要求变化;

3,新冠业务不再持续;

4,实验室认证成本高昂。

综上所述,不是一定要打新,也可以上市后再观望。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

虽然基本面只能说一般般,但考虑到艾迪康控股的国际认可和质量保证,还是值得关注的。

这个艾迪康控股挺有意思的,作为医学实验室服务商,我会关注一下他们的业务发展

艾迪康控股的发展前景还是很好的

看来艾迪康控股的招股还挺吸引人的

我期待艾迪康控股能带来好消息

有兴趣,上市之后还是多观察