纳斯达克首席经济学家解析场外交易

纳斯达克首席经济学家解析场外交易

数据表明,场外交易有时能达到每日交易总量的半数以上。对于投资者来说,该如何理解场外交易?

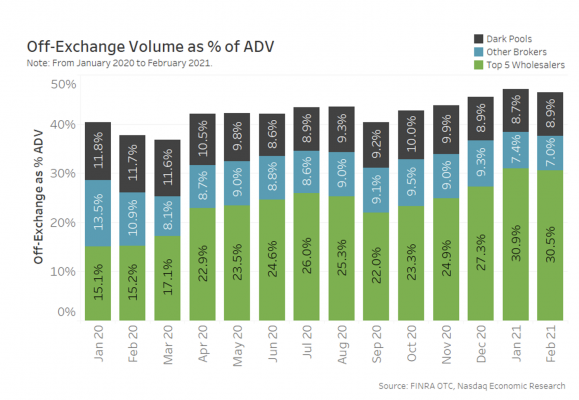

场外交易的增长来自批量交易

下方图表1的绿色部分表示的是批量交易,其增长量超过了场外交易增长率的100%以上。同时我们也发现,散户交易对市场流动性的影响也日益加大。

图表1:场外交易在2020年呈增长趋势

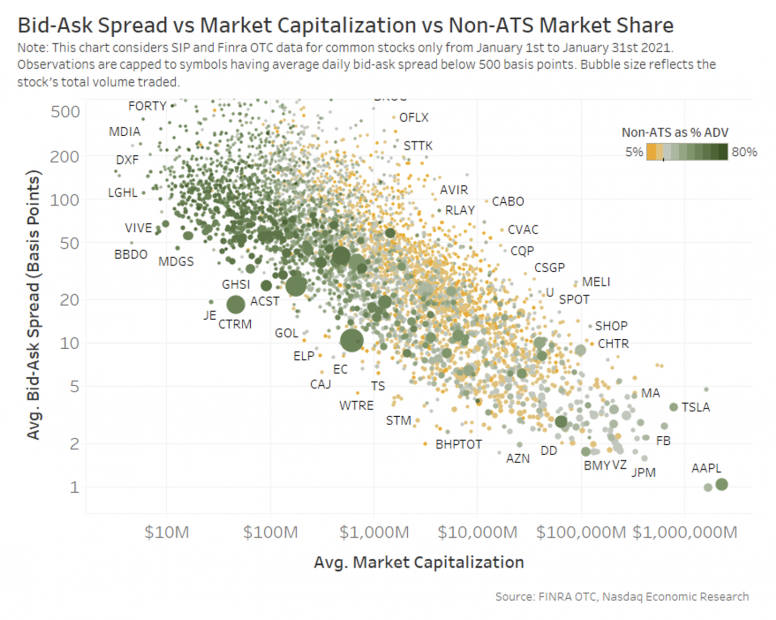

批量交易多集中于热门股和微型市值股

图表2的数据表明,总体交易更集中于微型市值股,见图表左侧的绿色圆点。其中,许多微型市值股的场外交易量高达平均日交易量的80%。图表中圆点的对角线斜率也表明,小盘股在公开市场上也存在较为可观的利差,并且小盘股的股价也相对较低。不过,也有部分大盘股存在散户交易量占比大的情况。

图表2:非另类交易系统的场外交易更集中于微型市值股,且利差更为可观

股票的场外交易价格

从过往的场外交易价格记录中,我们可以评估散户交易的规模。

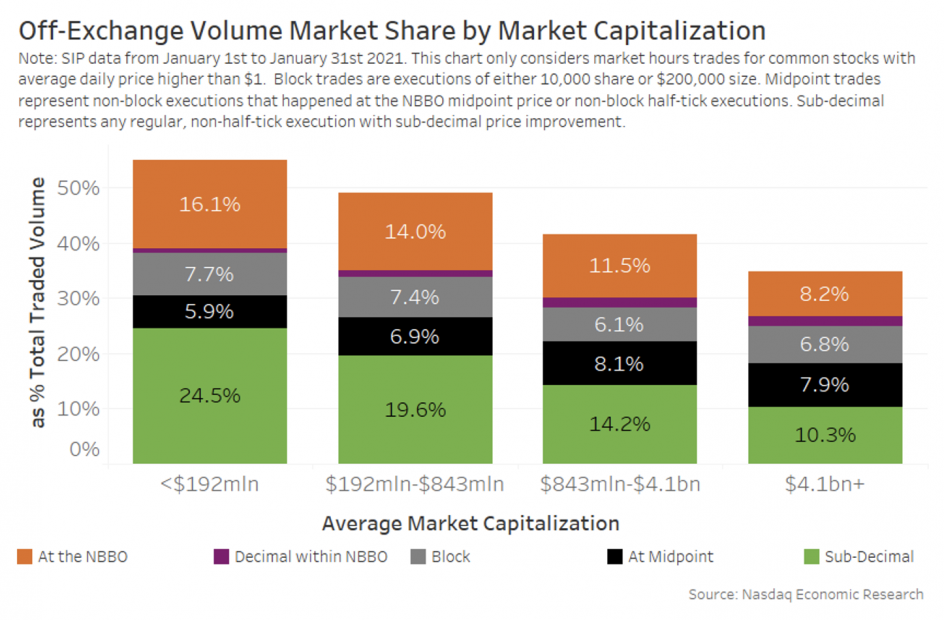

图表3:散户补仓在低价股中更为普遍

上方图表3的数据表明:

•以国家最优买卖报价(National Best Bid and Offer)执行的交易是数据样本中的第二大组成部分;

•次十进制(sub-decimal)作为散户流动资金交易的指标,代表着场外补仓,这一部分占据了大约三分之一的场外交易量;

•场外交易的价格与市值呈反比。

专家小结

一般来说,场外交易都是定制化的,其价格、投资者等级和执行质量往往与交易方式密切相关。

通过分析场外交易的数据,我们可以得知,大多数次十进制的散户交易规模较小,这些交易多集中在小盘股,且这些小盘股的利差较大。同时,大多数场外交易以国家最优买卖报价执行,尽管背后可能还存在交易所提供的更优价格。

|

Phil Mackintosh 纳斯达克首席经济学家 |

Phil Mackintosh是纳斯达克的首席经济学家。他在金融行业拥有28年的经验,曾在卖方、买方以及会计师事务所任职,管理过交易、研究与风险团队。

本文由纳斯达克首席经济学家Phil Mackintosh撰写,欢迎点击“阅读原文”了解更多细节。

也可在微信搜索“Nasdaq_Global"关注我们!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。