市场回暖且潜在需求待释放|一周投研观点

投研观点

1. 机构观点

海银研究院:市场投资回暖,潜在投资需求有待释放

上周A股三大指数均不同程度回升,其中上证累计上涨0.55%,深成指上涨0.81%,创业板上涨0.18%,5个交易日市场成交量回升至9000亿以上,相较5月中旬明显回升,市场成交逐渐开始活跃。传媒、计算机、通信、房地产等板块涨幅靠前,中字头和人工智能主题表现强势。经过半个月的调整,市场成交再度活跃,虽然经济恢复相对滞缓,但是流动性依旧充裕,目前国内资产价格仍没有反应流动性的情况,风险资产仍不乏上涨动力。其次,5月PMI数据显示经济依旧相对疲软,但是有效投资需求信心不足,居民收入不足的局面仅仅依靠目前的情况很难应对,所以宏观政策会持续积极,居民潜在的保值需求驱使投资信心的恢复。我们依旧维持“震荡向上”的行情判断以及中性偏多的配置建议。风格方面,我们依然建议关注“中特估”、“AI”、“自主”、“安全”、“发展”等相关投资主题。

2. 市场回顾

A股

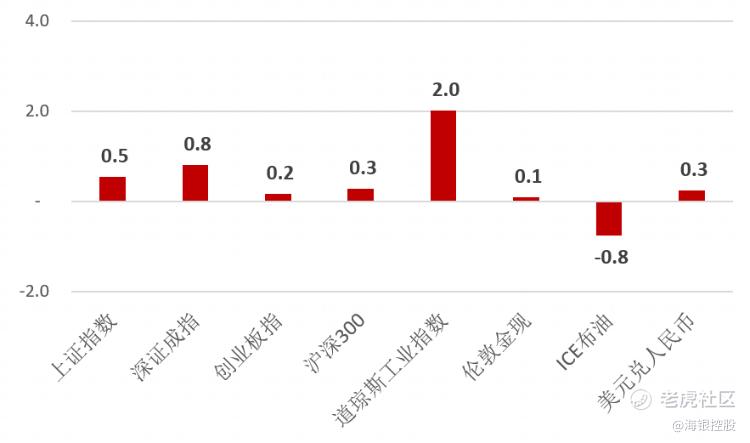

上周股指均上涨。上证指数一周涨0.5%;深证成指一周涨0.8%;创业板指一周涨0.2%;沪深300指数一周涨0.3%;美国道指涨2.0%;伦敦金现涨0.1%;ICE布油上周跌0.8%;美元兑人民币涨0.3%。

上周行业涨跌不一。传媒、计算机、通信等涨幅较大,煤炭、医药生物、电力设备等跌幅较大。

债市

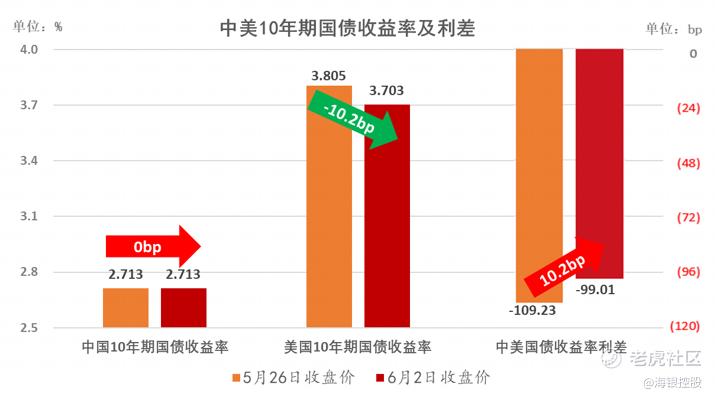

上周中国10年期国债维持不变,美国10年期国债跌10.2bp,中美利率差涨10.2bp。

要闻解读

1. 5月中国PMI超预期回落,但政策出台或仍需等待

由于总需求不足,经济恢复内生动能较弱,5月官方制造业、非制造业、综合PMI继续超预期下降。在经济景气水平有所回落、恢复发展基础尚不牢固的情况下,接下来政策仍需在“扩大需求”上进一步发力。

近日高层开会强调要“加快推进国家安全体系和能力现代化,以新安全格局保障新发展格局”,这或意味着决策层对经济发展的安全和质量的重视程度要大于经济增速,因此短期政策刺激的力度或不及市场预期,对政策出台也需再多一些耐心。

资本市场方面,与科技自立自强相关的“国产替代”,以及符合经济战略转型相关的“高端制造”等可持续关注;另外以中字头为代表的央国企在兼顾发展与安全方面或扮演更重要的角色,相关概念亦可重点关注。

2.美国5月非农再远超预期,但6月暂停加息概率仍较大

美国5月非农就业新增33.9万人,为预期值的1.7倍,创下年内最大增幅。新增就业主要来自专业和商业服务、政府、医疗保健、建筑、运输和仓储以及社会援助等领域。

尽管此前公布的美国职位空缺数再次突破1000万,不过随着裁员潮蔓延,住户调查数据显示就业岗位大幅减少。这或表明伴随美国经济放缓,企业招聘活动也有所放慢。在此背景下,美国5月失业率从3.4%快速攀升至3.7%,薪资同比增速也进一步放缓至4.3%。

另外,伴随商品通胀持续走低,市场预期美国6月CPI可能回落至4%左右,核心通胀也将同步下降。

我们认为,在高利率和货币紧缩已对经济和就业产生一定抑制、且通胀也在持续回落的情况下,美联储大概率仍会从6月就暂停加息。近期多位美联储官员对外释放“6月或暂停加息”的信号,表示“需要先观察一段时间再决定下一步动作”。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美国10年期国债在跌一点我就买一点

海银的股票现在有没有什么操作机会?

6月或暂停加息?不要抱有幻想