周杰伦概念股巨星传奇招股,拟全球发售1.266亿股,打新吗?

前言:

$巨星传奇(06683)$ 于2023年5月24日通过港交所聆讯,距主板上市仅一步之遥,独家保荐人为民银资本。

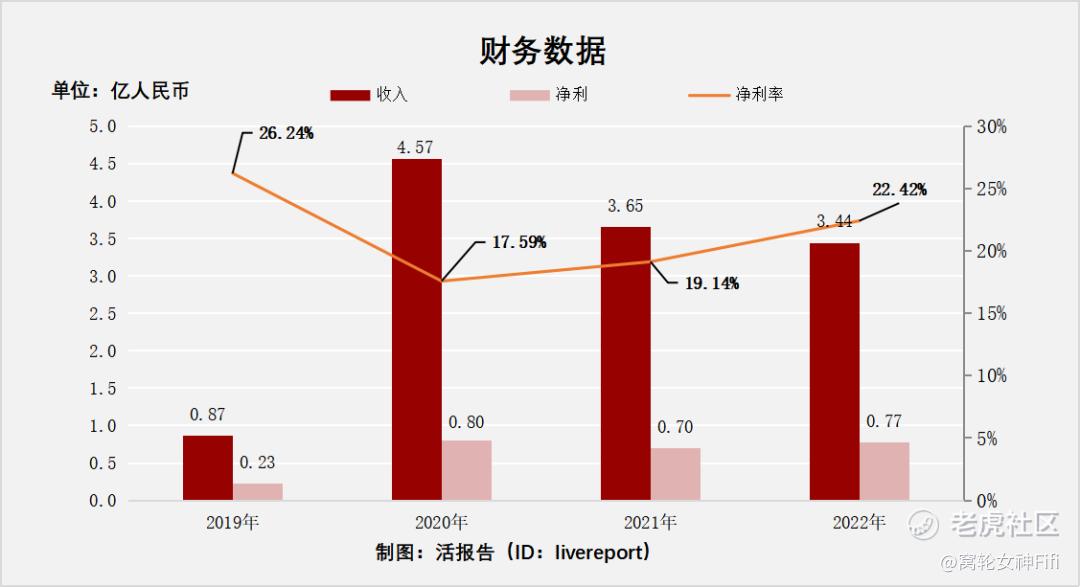

巨星传奇是一家兼具IP创造、运营及新零售业务的公司。2022年公司收入3.44亿元(年复合增长率58.41%),经调整净利润0.77亿元(年复合增长率50.32%),净利率22.42%。

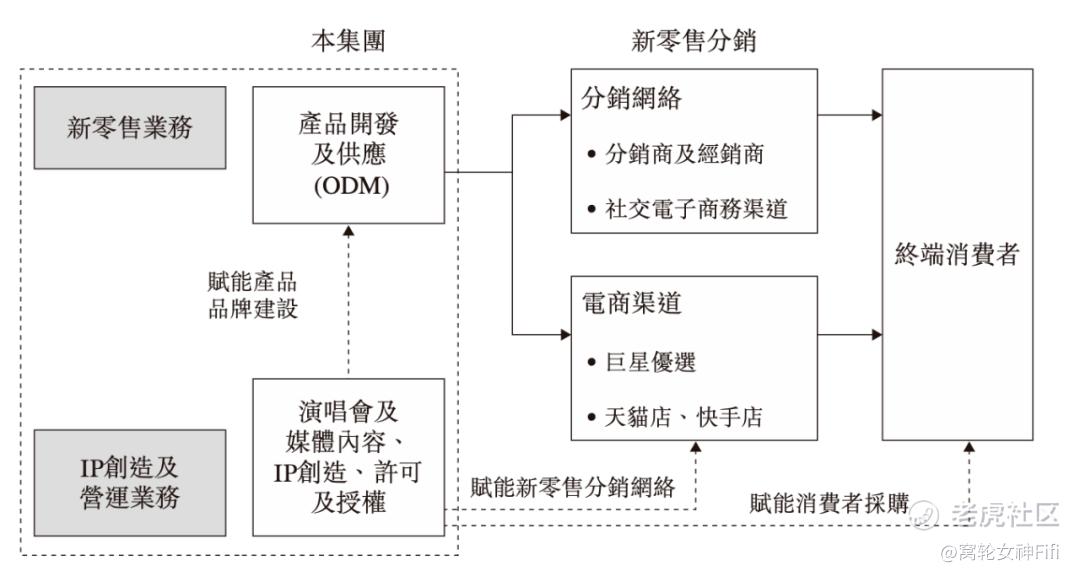

公司是中国快速发展的新零售运营商,业务营运包括两个分部:

1,新零售分部,公司主要开发及销售健康管理产品及护肤品;

2, IP创造及营运分部,公司通过为媒体内容提供策划及其他项目管理服务、担任大型明星演唱会及其他活动的活动策划服务供应商或投资方连同设计及授权专有明星IP,创造独有的明星IP。

巨星传奇申购策略如何呢?我们先看一下公司基本面情况。

正文:

(一)公司业务图解

(二)新零售业务

注于低碳水化合物健康管理产品以及护肤品的开发及销售。于往绩记录期间,公司新零售业务的大部分收入来自魔胴咖啡的销售。

(三)IP创造及营运业务

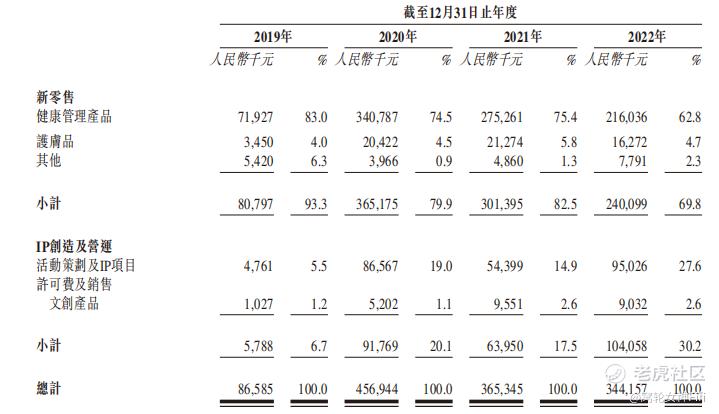

去年公司主要收入来源为新零售业务,占比69.8%,IP创造及营运业务,占比30.2%。

(四)过去四年财务数据喜人

(五)行业前景

中国社交电子商务行业在过去几年实现大幅增长,于2021年达致约人民币44,641亿元,而2016年为人民币3,627亿元,复合年增长率为65.2%。预计该行业将保持按复合年增长率15.0%增长,到2026年将达致人民币89,810亿元。

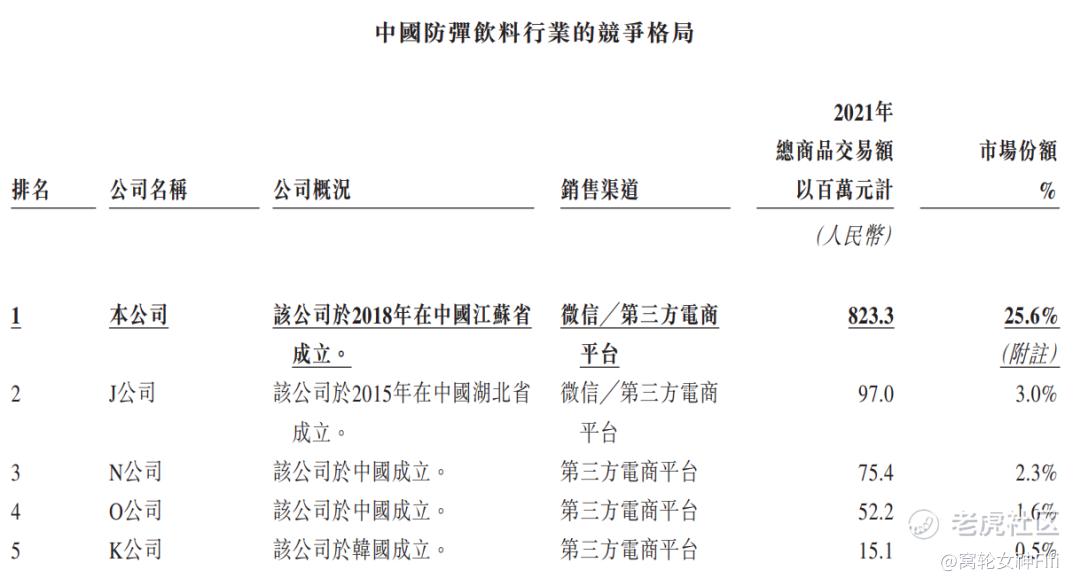

(六)行业地位

按总商品交易额计,公司在中国防弹饮料市场排名第一。

(七)上市前融资情况

(八)中介团队历史情况尚可

(九)保荐人民银资本近期保荐破发率较低

(十)近期港股IPO表现较差

近10只新股暗盘平均下跌9.48%,首日平均下跌15.2%。中宝新材、北森控股、珍酒李渡及绿竹生物-B等均大跌,由远东宏信分拆而出的宏信建发亦未能幸免。

总结:

结合港股IPO近期表现情况,散户盲打新红利期已过,散户需要特别谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这只股真的会有人买吗

基石和原始投资人无限售。。第一天的风景不要太美丽

我很喜欢周董,但是仅限于买演唱会门票

周杰伦确实好火啊,演唱会一票难求吧?

感觉不算特别优秀的标的吧