亚马逊Q1财报解读

首先回顾下Q1业绩,主要围绕三套马车:零售,AWS,Prime

1. 零售业务,保持26%的同比增长,降到了30%以下,有所放缓。但在北美的垄断地位仍无可撼动,只会更加集中。这当中,最值得关注的是第三方卖家的销售额,这个销售额目前已经超过了亚马逊的自营业务。所以我们可以认为亚马逊越来越平台化/淘宝天猫化了,相比自营,这一个更好的生意模式。随之而来的,亚马逊将迎来广告业务营收的巨大增长,且利润可观。据奥本海默基金的推测,亚马逊的广告业务在2018年预计能取得60亿美金的营收。

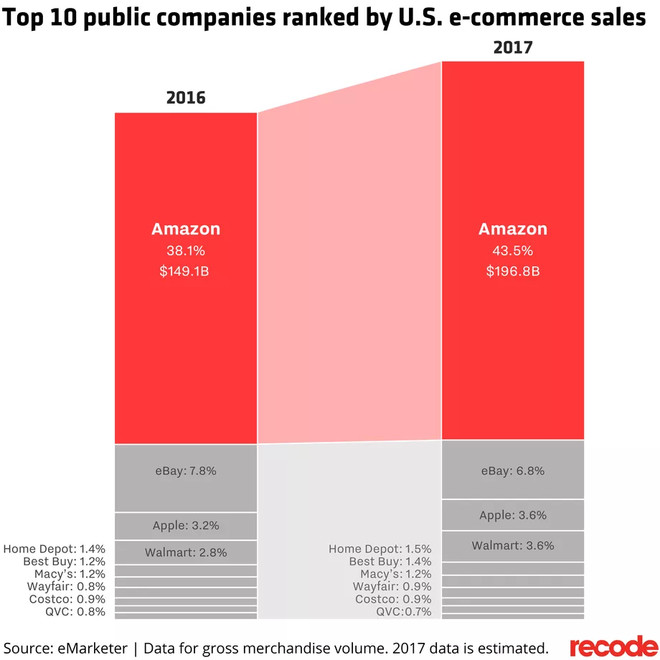

更宏观来看,2017年,亚马逊占据美国整体电商市场的44%,依然会扩大;而就美国这个零售市场看,亚马逊只不过才4%的份额,空间可谓巨大。一个比较个人的判断是,就整个零售市场的未来发展而言,线上零售的份额最终会超过线下。

2. AWS营收增速回升,达到54.4亿美元。同比增幅49%,去年AWS业务增速一度从64%降到42%,在连续8个月放缓增速后,首度回升至44%。这看起来是个应该是个好现象,但可能没那么简单,后面会再展开。

3. Prime,根据贝索斯在18年致股东的信提到,目前会员数超过1亿 https://**.com/9107826706/105513066,今年五月份将继续提价,由99美金/年提高到119美金,这将进一步推升这项业务的利润率。

其他业务:

1 Alex智能家居平台,财报里好像没有提到,但亚马逊在这个市场依然是最领先的,至于未来能爆发出多大的能量,一起拭目以待吧。

2 Amazongo,亚马逊目前认为在技术上还不够成熟,还需打磨,暂无扩张计划http://www.qdaily.com/articles/52358.html,另外,在Whole foods也暂时不会应用无人店模式,因为以现在的技术能力融入到Whole foods,用户的体验可能比较差(比如类似熟食这样需要二次加工的食物,要用户自己称有点麻烦),另外成本也很高。

3 视频业务,会持续发力,订了NFL美式足球Thursday Night Football串流转播的新合约,以及电视剧集版”指环王”(魔戒)前传的制作。根据Wedbush的Pachter预估,亚马逊今年对内容方面的支出将达60亿美元或以上,紧追奈飞的80亿。

风险:

1 AWS面临更强竞争,主要是微软Azure的竞争,目前两个产品在服务上,可以说是相当同质化了。根据微软最新的财报显示,Azure的本季的同比增长为93%,增速惊人。研究公司Synergy Research Group发布的最新数据显示:“亚马逊AWS当季占据了云基础设施市场33%的份额,较上年同期持平。该市场包括原始计算和存储,应用程序运营服务和私有云托管等。相比之下,微软的市场份额从一年前的10%增至了13%。谷歌的份额从5%升至了6%。相较上一季度,亚马逊的市场份额下滑了1%。”https://jiasuhui.com/article/41551

虽然AWS本季营收回升,但其市场份额并未增长,这说明营收的提升很可能来自利润率的上升,而并未把蛋糕做的更大。这是非常值得关注的一个现象,以后这个领域的竞争一定会更加激烈,营收利润是否能继续保持,并不十分确定。

如果两者保持本季的增速(49%VS93%),那么一年后,Azure将取代AWS成为新龙头。

2 视频业务会是一项持续烧钱业务,也是红海,会面临奈飞苹果的强力竞争。可以预见,这将是一条长期会亏损的业务线。另外,更重要的在于,这不是一项好的生意,即便你烧了钱,这个业务也难以构成强大的护城河,别人有钱有流量照样随时进入,奈飞目前虽然很迅猛,但每年的亏损也在不断扩大,要持续不断地投入、制作新剧、讲故事...毕竟大多数用户永远会跟着最新的头部内容走,对平台少有忠诚度。

3 海外市场的竞争,主要在印度和东南亚,将会面临阿里巴巴的强力竞争,可以预见的未来几年,也将会是一项持续烧钱的业务。

4 政策上的风险,川普已经不是一次两次三次四次喷亚马逊了,虽然并未有真正的政策落地,但也不得不考虑这项风险,比如提高对亚马逊的税率。

综上,

1 亚马逊在零售市场上的地位无可撼动,仍会不断加强。虽然在新兴市场会面临阿里巴巴的强力竞争,但只要咬住对手,亏不亏损不太重要,重要的是零售能持续不断供应强大的经营现金流,这是一项好生意。

2 Prime服务会帮助亚马逊更好塑造并加深在零售领域的壁垒,不管是在包括线上与线下。会员在亚马逊贡献的年消费额几乎是非会员的一倍。

3 AWS业务虽然目前表现良好,但未来会迎来更强的竞争,盈利能力可能会承受一定的压力,但好在云计算的整体市场仍处于一个增量阶段。

4 Alexa值得期待,有再造一个类似iPhone全民级消费品市场的机会,也就是再造一个苹果;Amazongo仍相对早期,对整体业务的贡献暂时不大。

5 风险:近期最大的风险可能来自于政策;中远期风险可能来自于对非核心业务过大投入带来的消耗,以及对核心业务战略上的失焦。

$亚马逊(AMZN)$ $微软(MSFT)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。