进入消费者主导时代,为什么是拼多多脱颖而出?

“ 拼多多所谓的“高质量发展”,能够给电商行业带来什么改变?

优质的商品也可以便宜亲民,我们曾在许多篇讨论中国电商商业模式的文章中强调过这一观点。而拼多多不久前发布的一季报,恰巧是这一观点的最佳证明。

这份财报,市场对拼多多的业绩高增,在此之前已经有了充分的预期。因此,令人印象最深刻的数字其实并不是营收的增长,而是其年活跃买家数已达9.1亿、同比增长10%;平均月活跃用户数达到7.9亿、同比增长9%,这组与活跃用户相关的数据,才真正需要着重关注。

年活跃买家和月活跃用户这两项指标,还能在今年一季度保持接近两位数正增长的互联网企业已是凤毛麟角,它说明了拼多多的潜力释放还会有相当长的一段时间,对于这家公司的长期业绩不需要有多少担忧。

庞大且还在持续增长的用户数量还表明,拼多多目前的商业模式选择是正确的:消费者就是需要优质且便宜亲民的商品;换句话说,只要能提供这样的供给,就永远能在拼多多上找到数量庞大的买家。目前,中国的电子消费品及轻工业产能迫切面临转型升级,卖出高价带来的实际利润,很难与找到更多买家相提并论。

当然,在看到这份财报之前,我们也在担心公司管理层能不能坚持目前正确的前进方向,而在财报发布之后,这份担心也随之消散了不少。在赵佳臻接棒之后的拼多多,对于高质量发展的坚持和投入还会继续,加码供应链投入、营建“百亿生态”、投入Temu发力出海等等,都会给公司未来的成长打下基础。

01 成功策略的延续

对于电商企业来说,“失速”是今年一季度的主旋律。一方面是疫情之后的“疤痕效应”体现,整个大环境并不好;另一方面,则是消费者的偏好逐渐转换,一些主流电商企业的市场地位受到了挑战。

在宏观层面,一季度全国网上零售额32863亿元,同比增长8.6%;其中,实物商品网上零售额27835亿元,增长7.3%,这样的增速虽然看上去并没有很低,但如果翻看这些主要电商企业的财报可以发现,几乎每一家都仅保持了一个中低个位数的增速,甚至都比不上全国网上零售额的增长。

拼多多这份一季报的优秀表现,证明了公司目前策略和增长的确定性。这个季度,公司实现了376.4亿元,同比增长58.4%;净利润81亿元,同比增长超过210%。同时,在用户方面,拼多多在本就很高的用户基数上,还能实现接近同比两位数的高增速,将非常接近成为中国规模第一的电商平台。

于是,根据公司目前的业绩表现,我们得出以下两个结论:1,拼多多的用户数量还没到达顶峰,从目前接近两位数、到高个位数再到中、低个位数,还有相当长的一段时间才会饱和;2,考虑到用户基数的持续膨胀,拼多多的业绩还将会维持很长一段时间的高增速。

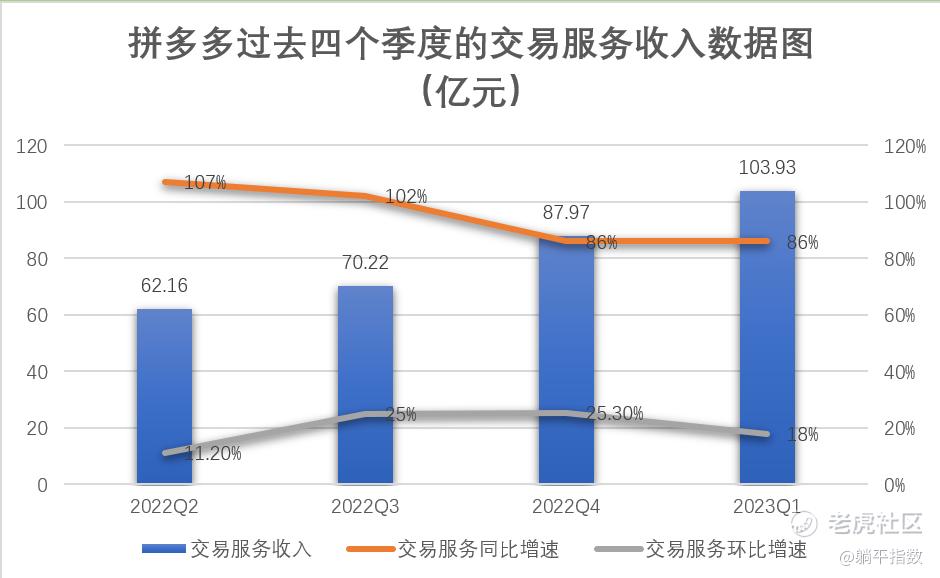

先说结论2,为什么拼多多将持续实现高增速?在公司的收入结构中,最大的一部分是在线营销收入,在今年一季度达到272.44亿元,同比增长50%,略低于公司营收增速;其次是交易服务(佣金)收入,今年一季度达到103.1亿元,同比增长84.4%,远高于公司营收增速。

(资料来源:拼多多财报,躺平指数整理)

值得一提的是,虽然公司营收和在线营销服务在今年一季度均有小幅度的环比下降,但来自交易服务的收入则从去年一季度至今的每一个季度,都保持了两位数的环比增长。从公司收入的比例上看,目前交易服务收入占比为27.6%,考虑到一季度向来是电商平台的淡季,未来几个季度或有很大的释放空间。

再来说一下结论1,为什么拼多多的用户数量还有相当长一段时间才会饱和?这和我们对消费趋势的变化分析有关。很多人认为,消费者在经济增速放缓的周期内,会片面追求低价消费,但放到当下社会的语境中,这种追求其实更倾向于“低价高质”,对性价比的考虑会放在内。

例如,一部全新的iPhone14 Pro Max,拼多多上的价格要比其他电商平台便宜近1000元。一旦消费者通过拼多多进行了这种高价值单品的购买,会很自然的形成对这个平台的信任:在这里,能够通过更便宜的价格买到同样质量的商品。

而站在商业的层面看,从已经是一片红海中的中国电商中杀出一条前路,如果只是依靠“补贴”,那拼多多是不可能成长至今的。更多依靠精准识别消费者痛点,开启供需两端“产销直连”的业务逻辑,才是拼多多一如既往保持业绩高增速的根本支撑。同时,公司一直以来对技术研发和优质供应链的投入,也是拼多多在消费习惯转向的情况下,能够抓住、留下用户的核心能力。

反观其他想要通过“百亿补贴”来与拼多多直接竞争的企业,都有着比较明显的传统路径依赖,更何况又是组织相对臃肿的传统电商,没有长久的技术研发投入和优质供应链积累,即便在短时间能在价格上形成竞争,牺牲业绩的补贴战争也很难算得上是持续性的竞争力。

因此,一方面是消费者形成“低价高质”的品牌印象,一方面是自己在优质供应链上的持续研发投入,顺利形成了稳定的“飞轮效应”,这是拼多多过去至今一直保持增长的密码,也是未来应对竞争、持续增长的根基。

02 低价不是低质的代名词

直到今天,还是会有很多人把低价作为拼多多的第一印象,不仅为这家公司贴上“low”的标签,还鄙视使用拼多多的用户贪小便宜。但是,低价只是一个结果,为什么中国其他任何一家电商都无法做到这一点?

回顾拼多多的发展历程,从一开始瞄准五环外的市场,借助当时移动互联网向低线城市普及的大势,通过“拼购”的方式如“病毒”传播般积累了自己的原始用户;再到以农业为抓手,敏锐觉察到城乡用户之间信息差带来的农产品流通痛点,正是由于技术的研发和模式的迭代,减少冗杂的中间环节,成功联通了城乡供需。

每一阶段的成果也表明每一次拼多多的决定都是正确的。同时,在战略迭代的过程中,拼多多并没有如其他公司那样去牺牲自己的业绩,反而让用户数量和业绩实现了节节攀升。由此可见,公司对于战略选择的精准,以及组织执行的高效。

从这层逻辑上看,低价与商品的质量之间并没有因果关系;但从另一方面来说,拼多多想要实现高质量发展之路,提升现有的供给水平,依然有不少的事要做。

恰好,拼多多第三任CEO赵佳臻上任后,提出了公司进入全面拥抱高质量发展的新阶段,将提升质量作为首要目标,落实平台治理、商家生态、高质量供应链、高质量消费等方方面面。

看起来,拼多多再一次走在正确的道路上。

按照赵佳臻的说法,公司会进一步加大对优质供应的支持和对供应链的投入,发起百亿生态计划,为优质卖家和优质商品提供资源和支持,提升整体卖家的服务效率和水平。

百亿生态,是拼多多在百亿补贴、百亿农研之后的第三个百亿项目;它的推出,是为了把在农业领域进行的全产业链改造,在其他商品类别中再做一遍。

具体措施来看,最重要的就是拿出百亿元级别的帮扶资金,支持优质的中小商户;倾斜流量资源,利用已经积累的技术能力帮助产业带商家建设数字化新供给;通过爆品打造,拓展国际市场等,帮助这些商家做大做强。

听上去,这是拼多多对商家的扶持,但实际上,公司还是站在消费者这一侧进行的考量。作为一个上升至国民级别的电商平台,如果没有足够多元、优质的供给,那么“低价”将不具备任何意义。当然,这一系列举措的推出,也是在三月“炸店”事件之后,给平台商家的一颗“定心丸”,让商家们持续对平台抱有足够的信心。

对此,拼多多想必思路很清楚:之前实现了农产品的优质供给升级,接下来高质量发展变得更丰富其实就是一次技术、业务和模式的自然延伸。那么,既然是自然延伸,体现在业绩上大概率会是渐进式的上升,而非震荡式的波动。

这个结论的逻辑不难理解。拼多多并没有改变自己现有的商业模式,“优质”将促进其增长的内在动力得到巩固和加强:继续通过减少中间环节的层层加码来让利消费者,这部分的利润商家原本就赚不到;消费者一端,还是能够享受到低价的商品;拼多多自己成为了那个平台提供者,依然保持应有的那份收益。

那在这个过程中有什么被改变了?消费者的体验。拼多多想要“让天下没有买贵的商品”。这一点,不仅适用于国内,出海的Temu同样奏效。

当然,在实现高质量发展的过程中,拼多多的传统优势点——农业,依然摆在重要的位置。持续的投入和扶持,让拼多多已经成为中国最大的农产品上行平台,未来对农业的技术投入亦是公司研发的重点领域。一季度,公司的研发投入达到25.1亿元人民币,环比增加4.2%;研发团队人数2022年稳健增长15%,占总员工数约一半,根据管理层的说法,公司未来也将持续重投研发。

今年初,“农云行动”正式开启,通过资源倾斜,以拼多多的技术、物流、人才和流量等优势能力,为农产品产地形成更多的支持;同时拼多多一直保持农产品零佣金的政策,农业商家的综合费用大概是其他平台的一半甚至更低。

坚持正确的方向,持续做正确的事情,这才是市场对拼多多最不同的期待。

03 结语:踩在时代的潮头

归根结底,能够让拼多多保持持续增长和竞争力的根源,是公司审时度势的能力:无论是在直连消费供给和需求两端,还是创立于经济高速增长时期和成长于百年之未有之大变局时代,拼多多都能够踩中中国经济发展的潮头。

未来,中国经济由高速增长向高质量增长转变,过程中一定伴随着目前制造体系的全面升级,也必然需要持续培育、发现更适合中国消费者的商品需求。当然,把视角拉远,全球的消费趋势变化与国内如出一辙,在海外高通胀的压力之下,所有国家的消费者都在追求高“性价比”的商品。

就比如,去年拼多多推出的海外电商平台Temu,已经登顶九个国家和地区的应用商店总榜第一,并在24个国家和地区排进前十。背后不仅是中国优质、健全的制造业供应链作支撑,还有对于消费者需求的持续洞察和理解,拼多多的出海电商能够迅速崛起并不令人意外。

消费者是上帝,如果非要为这个定义加上时限,那么必然是“永远”。

许多受益于时代发展的企业,在渐渐成长的过程中,忽视了这句商业世界中颠扑不破的“真理”。现在,一个“消费者定义商品”的时代,在全球各个角落逐渐来临,拼多多对消费者需求的理解和联通能力,才是这家公司真正的底气所在,也将发挥更大的价值。

声明:本文仅用于学习和交流,不构成投资建议。 $拼多多(PDD)$ $京东(JD)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我写了不少文章,都是基本面分析,但是公司基本面到底占股价的多少呢?

我觉得可能只有3~4成,也看不同的时间了。我们亏损的来源往往都是由于择时,看一家公司看懂其实对于我来说并不是多么难的事儿,那如何去避免少亏损呢?

宏观的把握是最重要的,如果大势来了,借钱也要去投资。

但如果是当下这个经济环境,内外xxxx,那我们下注千万要谨慎,这时候先用衍生品,比如期权去试水是比较好的。一旦跌到位,再去抄底。

当然,这些也都是拿真金白银买来的教训。$拼多多(PDD)$ $阿里巴巴(BABA)$

一句话概括拼多多成功的经验:别人是”天下没有难做的生意”,拼多多想要的是“让天下没有买贵的商品”,这就是差异化竞争。

同一个商品,拼多多旗舰店的价格比淘宝京东的都低一点。。

谁不想买便宜的东西,仔细辨别一下,质量也差不到哪去

除了便宜,那什么好友助力拿现金也是蛮吸引用户的