提前实现目标价的Marvell科技,被AI带上新平台?

$迈威尔科技(MRVL)$ 是一家半导体公司,成立于1995年,总部位于美国硅谷,在中国上海设有研发中心。Marvell Technology提供全套宽带通信和存储解决方案,是全球十大无芯片工厂半导体设计公司之一。

Marvell Technology提供广泛的产品组合,范围覆盖嵌入式处理器、交换机、微控制器、PHY 收发器、存储和无线解决方案,旨在为企业、云、汽车、工业和消费者市场带来变革。公司每天要运送超过100万片基于ARM架构的处理器,不仅包括手机应用处理器,同时也包括通信处理器、存储、WiFi等芯片等。

此外,公司在2022年也开始降本增效,10月曾对中国进行大规模裁员,上海研发中心为重灾区。2023年3月,业内消息爆料称,Marvell已经决定将剩下的中国研发团队全部裁撤。

Q1业绩概览——触底反弹?

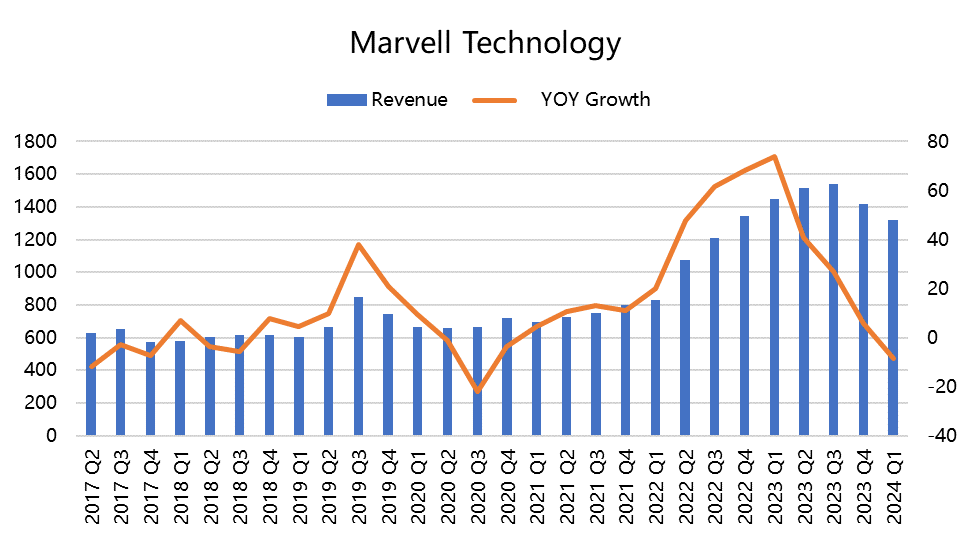

总收入为13.2亿美元,同比减少9%,因为去年基数较高;

运营商业务方面,5G已经进入成熟期,印度市场成为2023年的重点,整体业务可能下行,但会有其他机会;企业网络业务方面,增长可能会比较平缓,去库存是未来几个季度的主线。

不过,AI给公司带来机遇,改变了云客户的投资优先级。

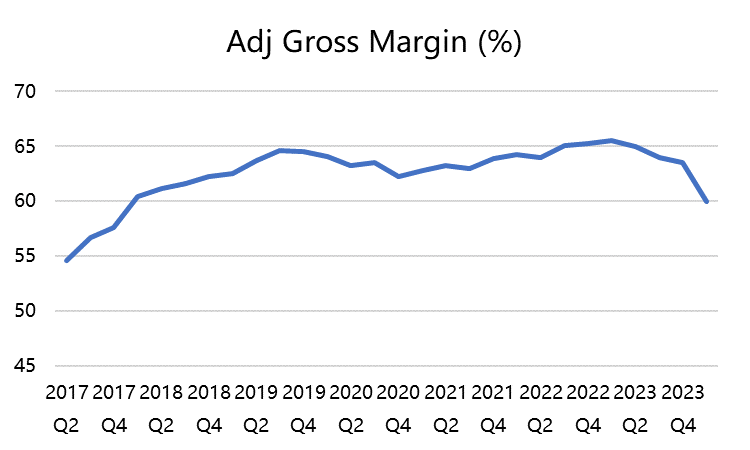

GAAP毛利率为42.2%;Non-GAAP毛利率为60.0%;

GAAP稀释EPS为-0.20美元;Non- GAAP稀释EPS为0.31美元。

其中公司AI业务收入的CAGR为100%。

业绩展望

23财年的收入复合年增长率为25%,AI业务收入约为2亿美元,主要受PAM4和400ZRDCI产品推动;

FY24预计AI业务将实现翻倍,达到4亿美元,并且在2025财年翻倍至8亿美元,其AI数据中心的架构与标准云数据中心架构有所不同,预计生成式AI实现涉及视频和图像将为HDD和Flash中的整体存储和EB级别增长提供支持。,预计下一代加速器将具有更高的计算能力和更高的带宽要求,将成为DSP平台的主要需求。

2025财年中Marvell直接与人工智能有关系数将翻倍,但目前还存在无法量化的间接需求需要其存储解决方案。

人工智能基础设施发展速度如此之快,技术更新周期正在18个月到24个月内发生变化,而不是标准基础设施超过4年。

估值水平与股价

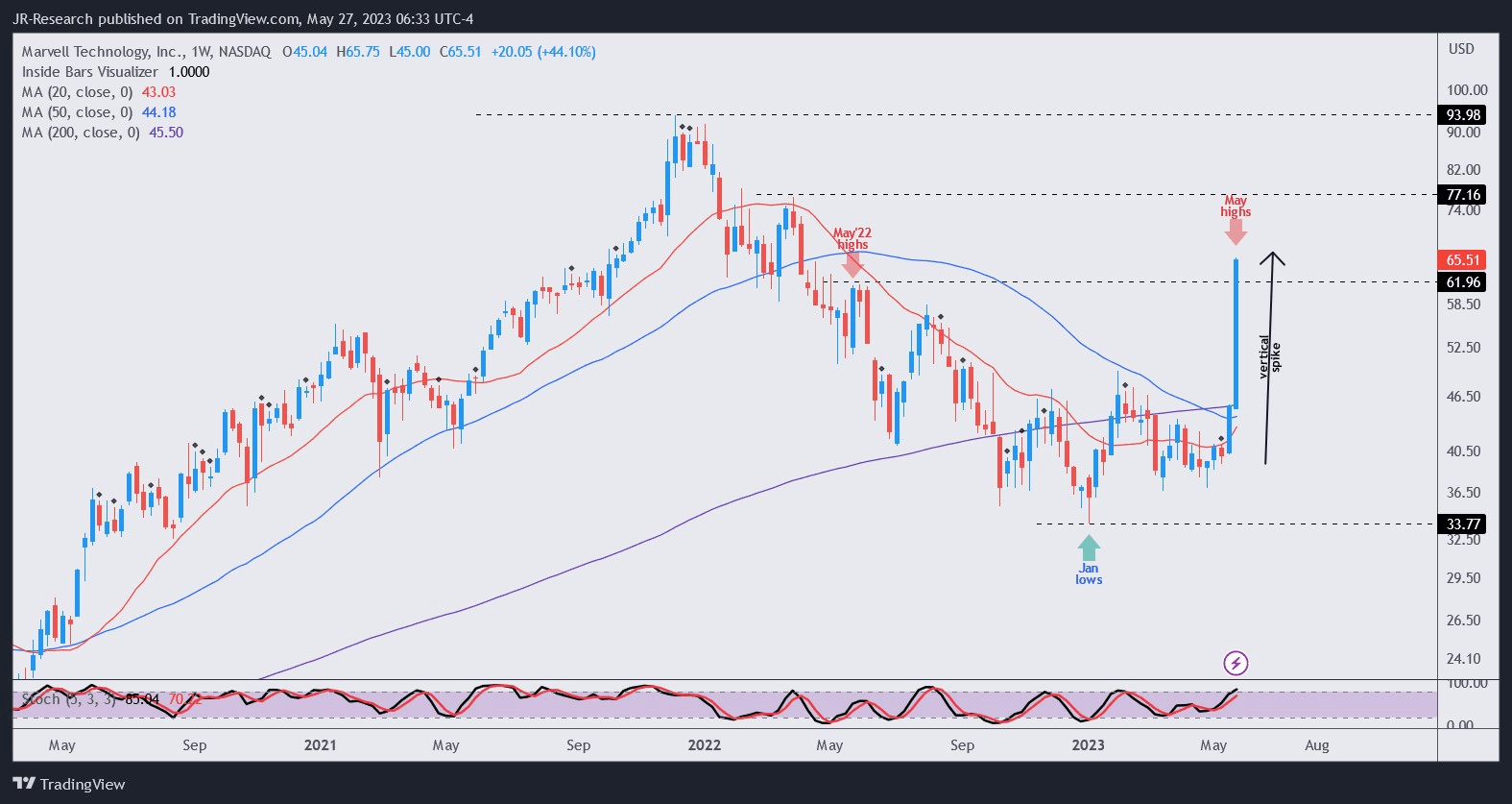

上一份财报公布之后,多头开始低吸,因此MRVL股价一直保持在2023年1月形成的低点,长期投资者可能认为这个价格是有吸引力的。

而当Q1财报(FY24)发布后,由于被NVDA带货的AI概念,使更多投资者涌入该股,MRVL股价“火箭般”的垂直上涨,也是因为管理层大幅提高AI相关收入预测,并激发了投资者和分析师们对未来前景的乐观情绪。

估值上来看,市场一致预期的目标价在60美元(2023-2024年)左右,隐含的前瞻市盈率(PE TTM)为28-30倍。

但如果AI端的收入达到管理层预期的高度,也能进一步提升公司的利润率,则60美元的目标价对应的PE在25倍以下了。

相比 $英伟达(NVDA)$ 是非常便宜,同时,市场的乐观情绪也是合理的,因为Marvell受益于数据中心风口,并且是这个行业中的佼佼者。

目前AI相关的股票价格波动受业绩影响较低,而受市场情绪影响较大,短期内MRVL也会继续和AI其他公司一样有比以往更大的波幅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

AI的崛起就跟90年代末的互联网繁荣一样

应该增持科技股,人工智能可能会继续发挥推动作用

Marvell好像也涨了特别多啊

毫无疑问,存在价格泡沫

人工智能还能继续火多久呢