新股资讯:奈雪“抢跑上市”,2020年亏损超2亿元!

近些年,新式茶饮兴起,促进茶饮销售市场变成了资本追求的热土。在其中,奈雪的茶于6月6日通过聆讯,并公布聆讯后的招股说明书。依据升级后的招股书表明,2018年-2020年,奈雪的茶营业收入各为10.9亿人民币、25.0亿人民币和30.6亿元;年内亏本各为6972.9万余元、3968.0万元、2.03亿人民币;历经调整后亏本各为5658.0万元、1173.5万元及其盈利1664.3万元。

奈雪称,以往造成重特大亏本,关键缘故为企业持续快速扩张业务流程经营规模及拓展茶饮店互联网。2020年亏损进一步扩张归功于确定以投资性房地产计量检定且其变化记入损益类的金融负债投资性房地产变化1.33亿人民币,指与B-2轮项目投资相关的可转换债券、地区借款及附带换股份之能换个股据投资性房地产变化造成的亏本。

在完成“扭亏增盈”的同时,本次奈雪升级的招股书一样表明,在经调节后完成盈利的2020年,奈雪得到了约为1.8亿人民币的新冠肺炎疫情减免税费。在完成了近三年来的初次本年度盈利的同时,仔细观看其招股书中的各类运营数据信息,“弯道超车发售”的奈雪在IPO后也许依然将遭遇严峻形势。

运营效率

针对餐饮业而言,募资瘋狂扩大门店,变成跑道的龙头参加者,基本上是迅速发售的不二法门。

以之前公布叫嚣星巴克咖啡的瑞幸为例子,便是根据股权融资加快扩大来迅速发售的典型案例,而奈雪兴起的途径具体来说也与其极其类似。

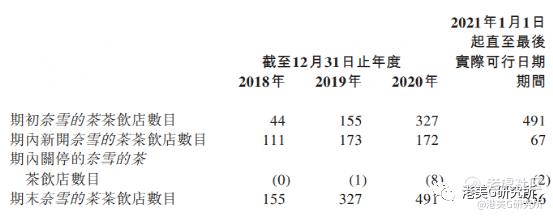

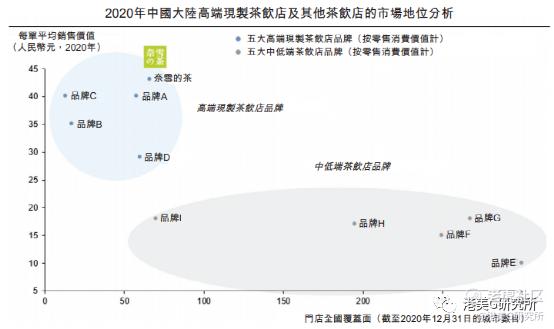

于2018年和2019年,奈雪的门店发生爆发式增长,新店开业数量做到111家和173家。截止2021年5月份,门店总数早已做到556家。在肺炎疫情获得合理操纵的2020年第四季度,奈雪门店就从422家扩大至491家,坚信要不是上年受肺炎疫情危害,开实体店总数应当会大量。据灼识咨询,以覆盖大城市数量计算,奈雪有着中国最广为人知的高档现制茶饮店网络。

与瑞幸不一样的是,奈雪坚持不懈开大店,其典型性的门店总面积接近180至350平米之间,不仅给予很多的用餐区,室内装修也精致别具一格,为此打造出休闲娱乐社交媒体的“第三空间”,更加直接的对比星巴克咖啡。与此同时,奈雪推行“茶烘焙”的双产品系列,商品快速迭代,完成网上、线下推广消費情景的结合,总体目标根据会员制度发掘顾客的项目生命周期使用价值,进而将本身打造出为智能化消费升级知名品牌的意味着。

可以说,在迅速扩大的门店总数及其“消费升级”小故事支撑点下,奈雪已具有着发售的基本。

从餐馆股项目投资的视角,在单店实体模型出色的基本上,一间公司处在上升的发展趋势,金融市场是非常青睐的,但难题是奈雪好像早已碰到短板。

星巴克咖啡关键壁垒不但取决于第三空间,还取决于高规范化步骤,根据其产品品种比较有限,制做步骤便于拷贝,自动化技术水平极高。比照下,新式茶饮注重纯手工制作、新鮮,制做步骤繁杂,自动化环节减少,涉及到很多的人工程序流程,像爆品的多肉葡萄商品,就必须进行人工去皮和去核。

操作台:星巴克(左) 奈雪的茶(右)

因而,门店经营高效率就变成 了牵制奈雪平稳扩大及其提升毛利率的关键要素,一边是奈雪积极主动的开实体店扩大,另一边则是江河日下的门店经营高效率。

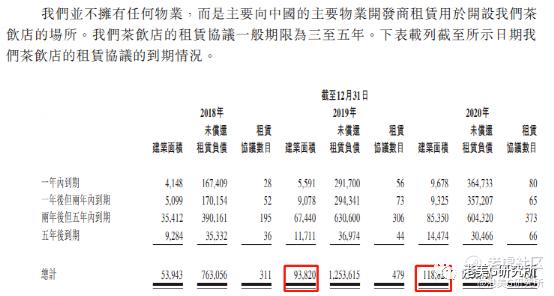

依据招股书,按奈雪2019年25.02亿人民币的营业收入、截止2019年末茶饮店建筑面积约9.38万平来计算,其地面利用为2.7万/平/年。这一水准差于海底捞火锅(地面利用约4.1万/平/年)及其太二(地面利用约4.0万/平/年)。到2020年,奈雪营业收入和茶饮店建筑面积各自为30.6亿元和11.9万平,地面利用为2.6万/平/年,地面利用的进一步下挫代表着运营高效率仍未获得提高。

整体单店营收及坪效对比

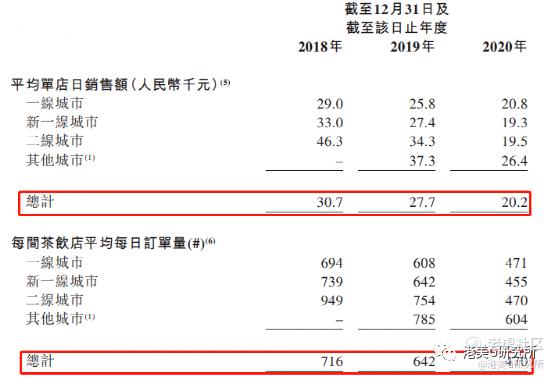

同时,奈雪的单店销售额和订单量也在下滑。

从2018年至2020年,门店日均值销售总额从3.07万余元下降至2.02万余元,日均值单量从716单降低至470单。而且新开业门店的营运能力广泛不如老字号,依据招股书表明,2020年开实体店的单店日销售总额为1.73万余元,2019年开实体店的单店日销售总额为1.82万余元,2018年开实体店的单店日销售总额为2.22万余元,2018年以前开实体店的单店日销售总额为2.58万余元。

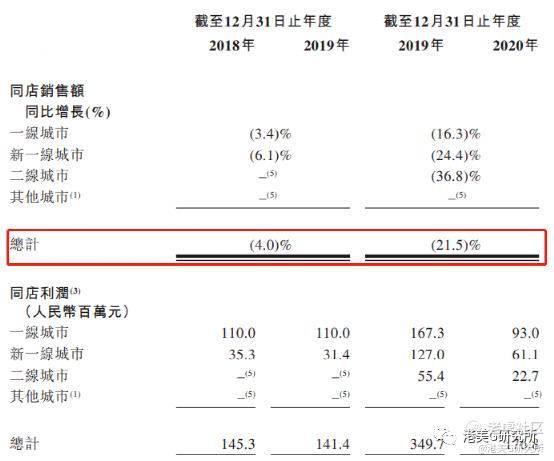

更直观地看,同店销售额已从2018年便开始出现负增长。

以上相关运营工作能力的重要指标值一直在降,能够看得出奈雪仍未充足提升运营工作能力,只有借助门店扩大产生的总体销售量提高,这类构造促使奈雪现阶段不仅碰到提高短板,事后市场竞争可能更为猛烈,最终会造成营销费用的增加,进一步连累营运能力,而这均为其IPO后的表现埋下了不稳定的要素。

受肺炎疫情危害,2020年的数据信息无法作立比较,但这也因而变成了非常好的托词。参照一下海底捞火锅,上年迄今年2月股票价格累涨逾160%,全由于小故事逻辑性无法证伪。直至一季度数据信息公布,在一切正常运营自然环境下数据信息也发生下降,股票价格才被爆锤,现阶段从上位早已腰折。

海底捞周K线股价图

海底捞尚且如此,奈雪上市后会否出现一样的情节,这问题值得我们深思。

成本压力

事实上,奈雪的盈利能力下降,背后其实也是成本压力攀升、失效的规模效应所导致。

于成本构成中,材料、人工、租金占比较大,于2020年分别占总收益37.9%、30.1%、14.8%。

租金方面,与海底捞不同,虽然两者同样是知名餐饮品牌,但海底捞能为商场引流,强大的议价能力能有效控制租金成本,促使其租金占比不到1%。相比下,可看到奈雪并没有享受此等租金优惠,所谓的品牌力并无法反应到跟商场的议价权中。

材料成本方面,奈雪于2020年高达11.6亿元,同比增加26.6%,在总收益中占比连续三年成上升态势,从2018年35.3%升至2020年的37.9%。进一步来看,从2018年至2020年期间,材料成本分别为3.8亿元、9.2亿元及11.6亿元,相应的订单数量为2120万单、5320万单、6680万单,换算期内单笔订单的原材料采购成本均约17元水平。

供应链是新式茶饮的命门,从创立之初,奈雪也一直着力打造优质茶资源供应链,例如通过买断产区原茶、投资果园等形式。但从数据来看,奈雪在上游布局没有明显的成效,采购成本并没有出现规模效应,即未因采购规模扩大而出现单位采购成本下降的情况。

另一方面,从2018年至2020年期间,人工成本分别为3.4亿元、7.5亿元及9.2亿元,总收益占比均在30%的水平,并且制茶和烘焙是两套生产体系,两者无法打通只会增加单店的员工人数。

截至2020年末,奈雪共有8101名店内员工,单店平均店内员工人数为16.5人,数量要高于行业平均水平。

另外,现场烘焙对原材料保存和物流效率要求极高,不仅需要触发供应链的规模效应,还需要建立弹性机制来保驾护航,否则容易对后端产生较大的压力。

虽然奈雪于去年底推出奈雪PRO,拿掉了现制烘焙坊改为由中央厨房提供预制产品,店面积更小,能减少租金、人工开支等成本。但削弱了自身原本强势的烘焙业务,咖啡等新业务尚未占领消费者心智,使得奈雪PRO店充满了不确定性。

按招股书所说,奈雪认为通过提升规模经济效益及提高门店经营精简化和数字化程度以提升门店经营效率,对其长期盈利及可持续增长至关重要。数字化应用其实有着一大前提,就是管理层本身对新消费、数字化以及行业具备深入了解,才能提高供应链、门店营运的效率,以及挖掘消费者更多的价值。

据披露,何刚为公司的首席技术官,负责数字化战略及监督信息技术的管理。不过,何刚加入奈雪之前为瑞幸的首席技术官,任职期间与瑞幸财务造假的时段重合,奈雪在更新后招股书中撇清了何刚与瑞幸财务造假事件的关系,意图消除资本市场对于何刚个人职业履历的猜疑。

至少就目前数据而言,奈雪的物理空间、供应链、人力资源等方面都未能得到优化,亦面对着增长瓶颈。通过数字化来优化自身的资本故事,可能仍然是噱头大于实际。

小结

在失效的规模效应、单店盈利能力下降、成本压力攀升的背景下,奈雪经营的容错率在逐步降低。这意味着,随着未来规模越大,更多的关键性业务指标还将承压。而且随着相应的税费减免政策的退出,不断加码供应链、数字化、产品创新等方面的投入,奈雪上市后还将面临更多的不确定性。

所以,奈雪此时不上市,更待何时?在当前市场,即便海底捞股价腰斩,但资金对消费龙头股仍然是热情高涨,奈雪作为“茶饮第一股”拥有一定的稀缺性,还是有机会享受估值溢价。

只是,在上述已知的压力下,奈雪的故事是否能持续获资本认可,还是一个未知数。

--END--

股市有风险,投资需谨慎!

来源于:港美G研究所 (公众号)

专注港美股市场分析,热点追踪,做一个有态度、有深度、有意思的财经新媒体!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。