债务上限谈判的进程和风险

目前(5月24日)债务上限谈判到了什么程度?

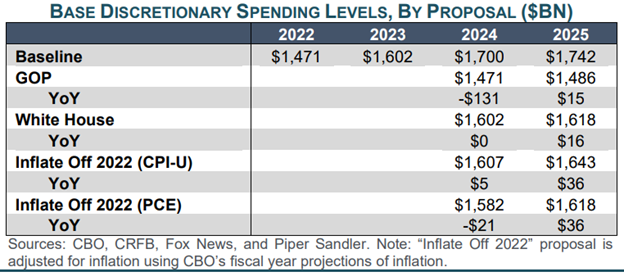

双方的谈判有进展,在主要问题discretionary spending上把差距缩到了可以“谈一谈”的程度。从一开始的拒绝谈判,到目前拜登声称可以接受2024年政府支出零增长/2025年支出增长1%。共和党则坚持支出需要在2024年就回到2022年的名义水平(1.47万亿美金),而拜登方面则称其提议的金额在算上通胀后和2022年的支出金额是同一水平的。双方建议的数字可以参考下表:

双方已经在讨论”如何”减缓支出,而不是讨论“是否应该”减缓支出。另外,谈判还有其它一系列较小的议题需要达成共识。现在的问题是,双方谈判进度远远落后于耶伦建议的“6月初”限期。要达成协议,估计还要一段时间,而国会议员们都已经准备在这个长周末(烈士阵亡纪念日)度假去了。

X Day大约是哪一天?

X Day即美国政府不再能履约其财政责任(financial obligation,包括还债付息发工资养老金等一系列动作)的那一天。耶伦几次发信给国会都重申X Day最早会是6月1号。目前投行的预测是X Day在6月6号到9号之间。而共和党议员也质疑耶伦夸大了X Day提早到来,要求耶伦提交“可靠的计算结果”。

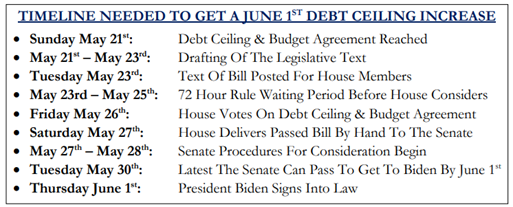

如果X Day是6月1日,那么目前谈判进度已经严重落后正常的投票和签署程序,因为众议院需要72小时而参议院需要两日。下表假设了要在6月1号签署好法案的情况下,倒推各个步骤的时间点:

历史上,美国的程序还是有一些空子可以让立法“加速”通过,例如2011年就是2天内通过国会交到奥巴马手上签署。但这届众议院新加入了72小时审阅的制度,不知道是否会阻止那种钻空子行为。

如果X day之前没有deal怎么办?

由于谈判进度落后,目前较有可能的路径就是耶伦能腾挪出资金把X Day拖到6月15日,因为15号是缴税的到期日,财政部应该能收到一些税款支撑到6月底(过去两年平均数是800亿美金)。而在6月底,美国政府有一笔1300亿美金的养老金(CSRDF)到期,理论上耶伦可以用这笔资金撑到7月底。

这种“接上接”的做法看上去有点悬,问题在于耶伦能否熬过6月9号到15号那一周。目前耶伦已经告知其它政府部门暂停一些报销,耶伦可控范围内也有一些资产可以变现,例如高速公路基金甚至是黄金储备。最坏的情况可能是政府暂时停摆或者停止发放非必要的金额。

第二种可能的路径,就是未来两天如果双方对大多数重要条款达成了共识,那么可能先延长一两周把剩下的条款和文书做好再交给国会投票.

以上两种情形还是延长谈判期限,最终能平安签约,对市场带来的实质性风险不大。

最后一种情况就是双方谈不拢,而拜登选择让市场动荡给共和党压力迫使其妥协。共和党在2011年的时候一直站得很硬但最后还是在X Day之前妥协,所以民主党有充足理由相信共和党这次到最后还是会顶不住而妥协。题外话:有分析指共和党这次应该反其道而行之,满足拜登要求,让他过关并继续财政刺激,那么通胀就下不来了,有利于明年大选。

债务上限谈判带来的潜在风险

很少有人认为两党不会达成协议,而市场的基准假设就是两党会在X day之前达成协议。我认为市场的风险主要有两点:

1) 两党难以在X day之前达成协议 (即使考虑到X day延长到7月底的情况下),那么美国国债短期违约,市场动荡,共和党最后妥协。这种情形几率很小但并不是没有可能,美债和CDS目前都多多少少有计价这个风险;我个人拍脑袋估计概率在5-10%之间。

2) 即使两党能在X day最后一刻达成协议,之前的各种戏码会让市场不安产生动荡。例如最终按时达成协议的2011年,市场也是动荡了一番。目前还处于主将谈判阶段(即拜登对共和党众议院领袖麦卡锡),但是真正的考验来自于国会的投票,因为两党都有一小部分坚持己见的议员。这个风险释放的概率比第一个风险的概率大很多,我个人估计概率在50%以上。双方难以在没有市场/民意逼迫的情况下达成协议,除非出现上面提到的共和党反其道而行之的情形。

这两个风险都不是市场的基本假设,应对这两个风险应该是作为risk management (风险管理)去做,而不是作为盈亏比高的主动alpha策略做。

债务上限潜在风险的市场影响

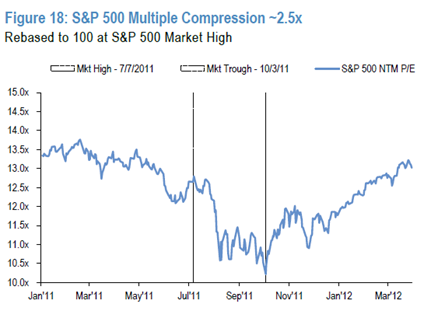

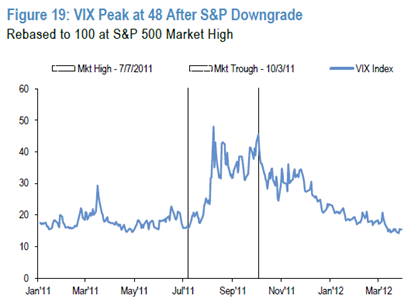

2011年的债务上限戏码应该是和目前最相近的,体现在1) 众议院党魁受压于共和党内强硬派议员推动财政纪律;2)民主党第一任总统即将进入第二年的大选年;3)经济正处于不稳定状态 (当年的欧债危机和目前的区域银行危机);4) 评级机构考虑降低美国信用评级(2011年美国被标普调低了)。

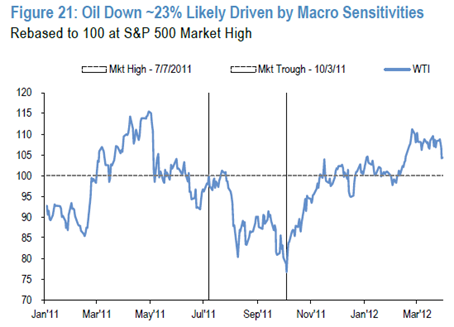

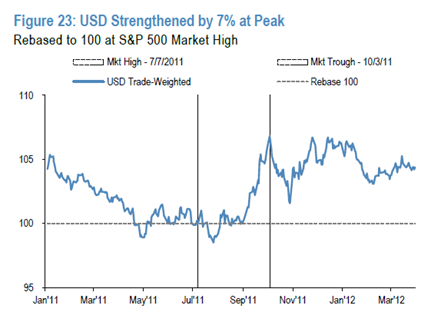

2011年债务上限危机前后标普跌了20%,VIX从16涨到48,接近3/4的跌幅是在签署了协议(8月2号)后跌的。下面是几个大类资产在2011年债务上限前后的表现。

对比2011年,当前两党对立程度和议员人数比例让风险发生的可能性更高。目前在参议院民主党和共和党议席对比是51-49;而在众议院比例是213-222。在2011年,这两个比例是53-47和191-240. 要通过新的债务上限,在参议院必须60票通过,而在众议院是要简单多数即过半。前不久,就有43名共和党参议员联名写信要求不能在没有明显支出改革的情况下通过债务上限,所以即使是在参议院要拿到60票也是困难重重。而上个月在众议院通过的Limit, Save, Grow Act 法案(即共和党的谈判基础,要求回到2022年支出水平,用未来十年节省4.8万亿美金为条件去提高1.5万亿债务上限),也仅仅是以多于两票通过。

另一方面,如果风险爆发,目前的情况有机会令市场动荡程度比2011年更为厉害。

1) 对比2011年,目前美国政府的杠杆更高了,debt to GDP已经由92%上涨到120%,债务绝对值也从14.4万亿翻倍到了31.4万亿;

2) 对比2011年,当时是QE和接近零利率,而目前是QT和5%的利率。

3) 对比2011年,当时是经济周期初段,而目前是经济周期尾端,美国大概率将陷入衰退

4) 对比2011年,当时美股估值是13倍PE而目前是19倍PE

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看