大跌10%,但CLVS基本面仍然在好转

Clovis Oncology$(CLVS)$近期波动不小,先是接连两周反弹,昨天又-10.27%,爬了爬资料,分享给大家。

公司简介

一家美国的抗癌药公司,市值约30亿,是医药板块比较少见的中型公司。

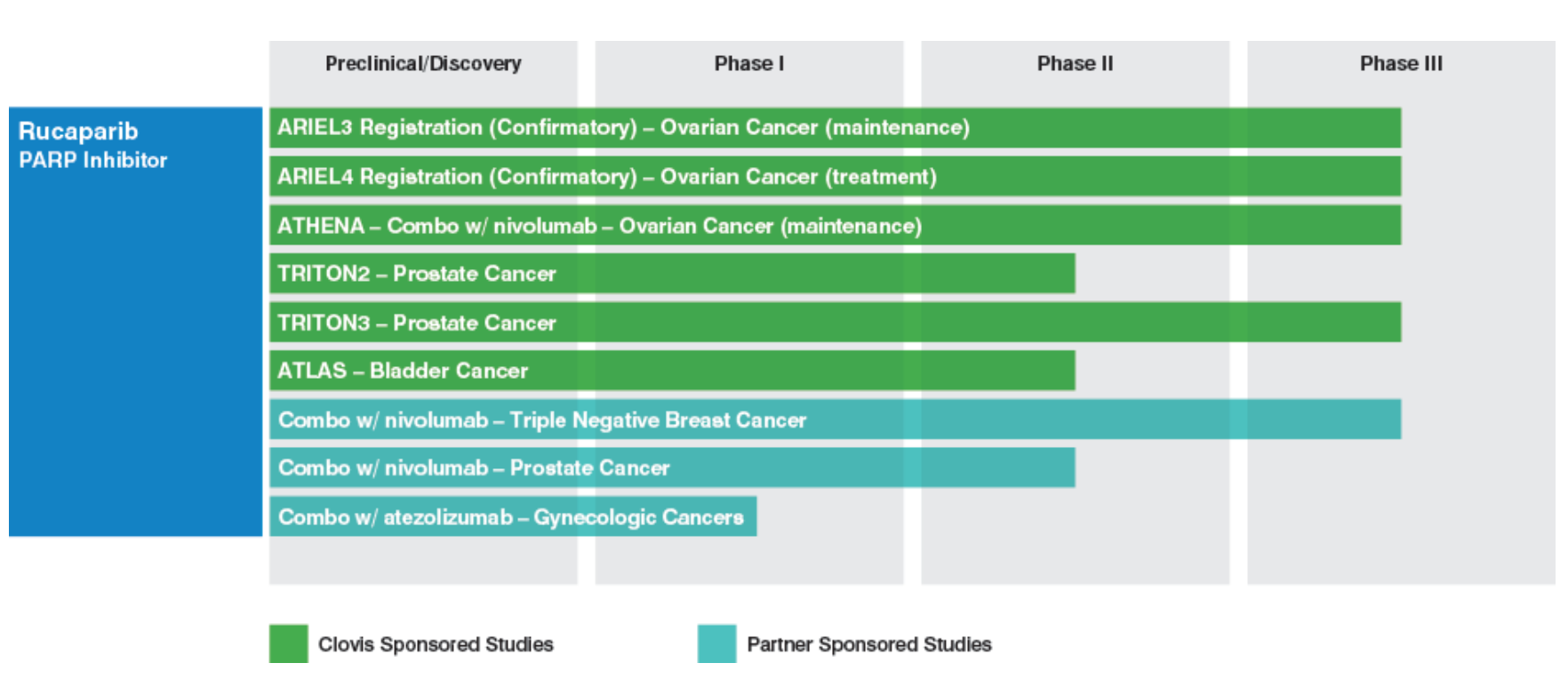

这是它的pipeline:

主打药是Rucaparib,上面一堆都是它针对不同方向的开发。

Rucaparib是RARP抑制剂,而RARP则是DNA修复酶,在DNA修复的关键途径中发挥重要作用,所以Rucaparib的作用机制就是阻断它的活性,有效抑制具有DNA损伤缺陷的癌细胞生长。

Rucaparib是口服片剂,目前CLVS考虑开发的方向包括卵巢癌、前列腺癌、乳腺癌、胃食管癌、胰腺癌、肺癌和膀胱癌。

该药除了在研的方向之外,它还有两个已经上市的方向:乳腺癌二线治疗(16年底获批)、复发性卵巢上皮癌维持治疗(17年底获批)。

历史走势

做为研发型医药股,大波动当然都和临床数据、FDA审核意见有关。

15年年底大跌70%,因为信心满满的、据说一定会通过的、针对非小细胞肺癌的、主打药Rociletinib的上市申请被FDA打回来,要求“补充数据”。

而且这不是普通的打回,FDA认为CLVS提供了未经确认的“不成熟应答数据”,如果剔除这些数据,Rociletinib的应答率就从60%暴降至28%。

这件事让很多投资人失去了对公司管理层的信任,雪上加霜的是,来自阿斯利康$(AZN)$的竞争药Tagrisso在同时被批准上市了。

16年上半年公司继续在为Rociletinib努力,不过还是被FDA打回,最终公司放弃了这个药物,股价也从15年高点算起跌掉了90%。

16年下半年开始主打Rucaparib,之后股价的涨跌都和它的情况挂钩了。

16年8月大涨因为它数据好,9月大涨因为提交了针对卵巢癌方向的上市申请,12月因为被批准上市做为卵巢癌的三线治疗方案。

17年年初大涨因为早期销售数据不错,而且公司宣布正在继续研究,以图成为一线治疗方案。

之后的下滑因为竞争药纷纷上市或者开发新方向,比如Tesaro$(TSRO)$的Zejula、阿斯利康$(AZN)$的Lynparza。

另外Q1财报最终显示Rubraca仅录得700万美元的销售额,相反倒是烧了5850万出去。

17年6月大涨因为新的实验数据非常漂亮,有望扩展标签,针对更多癌症。

随后股价开始回调,尽管当时公司有些利好消息:

宣布和施贵宝$(BMY)$进行临床合作,研究Rubraca与Opdivo结合治疗。

向FDA提交补充性新药申请以寻求扩大Rubraca的标签,成为卵巢癌二线治疗和维持治疗的方案。

近期情况

1.最新财报(17Q4)

Rubraca Q4销售额1700万美元,低于预期。

Q1 Rubraca销售额700万美元,远低于预期;Q2为1460万美元,大超预期;Q3为1680万美元,低于预期。

截至17年底,公司持有现金和现金等价物5.5亿美元。

17年烧钱2.6亿美元。

2. 重大事件

4月6日FDA批准了Rubraca扩大标签,它成为卵巢癌二线治疗和维持治疗的方案,连涨4天,涨幅20%。

昨天公司宣布增发,致使股价大跌:

将增发价值1亿美元的普通股和价值2亿美元的可转债(2025到期)。

具体价格、数量和条款尚未公布。

筹得款项将用于“一般公司用途”。

3.分析师评级

扩大标签后分析师都上调了评级和目标价,范围大约是$85-$90。

但宣布增发之后暂时没有分析师更新评级。

个人看法

RARP抑制剂领域竞争激烈,不过Rubraca有个不错的优势——它是“clean label”。

它的两个主要竞争药都带有警告标签:阿斯利康的Lynparza有肺炎风险警告,Tesaro的Zejula有血液毒性和心血管风险警告。

不过这个优势能在销售上,尤其是早期销售上给它多少帮助也不太好说,小医药公司的商业化之路总是有很多投资者预料不到的坑,尤其它的对手是渠道广、销售力量强的大公司。

近期的股价催化剂与其指望销售大涨,不如指望针对其他癌症开发的2期和3期试验的数据,特别是和施贵宝旗下热门药Opdivo联合的临床实验的数据。

这些数据预计Q3会出来一些。

总体来说,短期要等等看它还有没有进一步的回调风险,中长期来说可以观察,是个基本面上在好转的医药股。

风险提示:以上只是资料汇总,不构成买卖建议,我本人目前也没有持仓,投资决定请自行作出!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

之前是数据不对,现在是稍微好点又增发?