Spotify估值一瞥

Spotify $(SPOT)$应是今年最受期待的科技股上市。过去几年里,这家瑞典音乐流媒体公司已经拿下近1亿付费用户,成为世界上最大独角兽公司之一。去年12月,中国互联网巨头腾讯曾以190亿美元的估值收购Spotify部分股权。

根据CBInsights的名单,目前只有7家独角兽规模超过了Spotify。其中包括Uber(680亿美元),多年来一直高居榜首;滴滴(560亿美元,中国的Uber);Airbnb(293亿美元);和Palantir(200亿美元)。由于这些公司都不打算在近期IPO,Spotify很可能是长期以来最引人注目的IPO之一。

如各位所知,Spotify的上市是不寻常的“直接上市”——意味着没有投行,没有路演,没有筹资,也没有为每股设定发行价。并不像通常大家看到那样IPO承销商会设置发行价,供需双方将决定Spotify交易首日的价格。通常新股IPO首日股价会出现“急升”,因为承销商人为压低了股票价格,以保证机构投资者的良好回报。例如Dropbox$(DBX)$定价为21美元,但以29美元的价格开盘,涨幅40%。

没有人为的低发行价,没有投行在上下方向稳定发行价,Spotify的波动性可能远高于大家通常看到的IPO。然后,需要告诉大家的是,加拿大皇家银行资本市场(RBC Capital Markets)给出了Spotify225美元的目标价,其他券商的目标价是200美元。如果是225美元每股,1.84亿股对应着414亿美元的估值,这是最近私人估值的两倍多。

那么,这个价格合理吗?我们从三个重要的指标来测算下:营收、订阅用户和MAUs。

营收

对于Spotify来说,这个最简单的估值模型也可能是最不可靠的。市销率在评估SaaS类IPO时是有用的,因为这类公司都具有类似的特点——70%-80%的高毛利率,以及经常订阅的基础。但在互联网领域——尤其是在Spotify,收入和利润率分布差异很大。

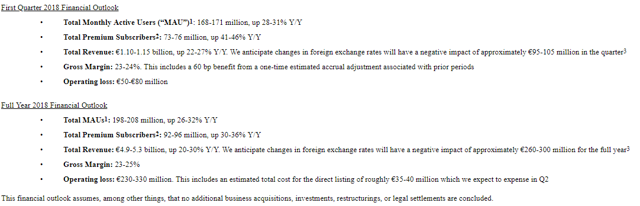

Spotify最近发布了2018年财年指导,预计收入在49亿--53亿欧元,即同比增长20%-30%。

今天的汇率是1欧元兑1.23美元,这意味着营收区间在60.3亿到65.2亿美元之间。以225美元每股价格计算,意味着6.6倍的市销率。

由于Spotify主要做订阅业务(尽管免费用户占了Spotify一半以上,但免费用户支撑的广告营收仅占其收入的十分之一),因此,将其收入与其他互联网订阅业务进行比较是ok的。而且,Spotify已经赢得了一个流行绰号:“音乐奈飞”。

尽管Netflix尚未正式发布2018财年收入指导,但其首席执行官里德•哈斯丁(Reed Hastings)预计今年收入150亿美元。更具体地说,华尔街分析师的预期收入目标为158.2亿美元(相对2017年同比增34%)。

Netflix目前市值1281.7亿美元,也就是8.1倍的市销率。看起来,加拿大皇家银行的目标价还是可以有的。但要注意是,2017财年Netflix的毛利率是34%,spotify只有21%。另外,Netflix预计34%的增长率也高于Spotify的20% -30%的增长幅度,Netflix的规模是spotify的两倍多,所以Netflix溢价是合理的。

还有一个比较容易做的比较,对比潘多拉$(P)$——音乐流媒体领域中Spotify唯一真正的纯音乐播放器对手。Pandora目前的市值仅为12.8亿美元,和Netflix一样,它也没有正式发布2018财年的收入指导,但华尔街对其今年收入共识为15.1亿美元,意味着市销率0.9。

拜spotify所赐,潘多拉正处在垂死边缘,广告收入停滞不前,订阅增长无法弥补平淡的营收增长。尽管如此,这个预期市销率之差还是相当大的。

订阅用户数

还可以从订阅用户的维度比较,由于Spotify会员每月9.99美元和Pandora、Netflix一样,因此不讨论毛利差值,就可以比较订户数(Pandora有一个名为Pandora Plus的流媒体服务,每月收费4.99美元,下文会区别讨论)。

Spotify是这几家公司里唯一发布了2018订阅数指南的公司,我们将对比2017年的数据。一起看下Spotify在付费订阅方面的历史增长:

排除价格变动,每个订阅用户每年带来120美元营收 – 假设用户零流失(历史上流失率在5-6%之间,不过净增加超过了它),订阅基础为7100万用户的年度经常性营收价值为85亿美元。2018财年,我们注意到Spotify预计将有9200万-9600万的订阅用户,同比增长30%-36%。

再次使用Spotify的最高估值414亿美元来分析,基于2017年订阅基数,Spotify每用户的市场价值为583美元。考虑到每个订阅用户每年带来120美元的收入(不包括他们每月的免费试用或流失),这并没有太不合理。

另一方面,Netflix在FY17年底有1.1亿付费用户,每个用户的市场价值达到1158美元——嗯,再次溢价Spotify。

在FY17年底,潘多拉有548万付费用户,与Spotify相比,这个数字微不足道。这意味着每用户的市场价值为234美元——不过,潘多拉的大部分用户来自于5美元/月的Pandora plus。

另一个可以做比较的是爱奇艺$(IQ)$,所谓的“中国奈飞”,上周刚刚在美国上市。爱奇艺目前的市值为109.99亿美元,5080万付费用户即每位订阅用户216美元。

MAUs

最后,我们还可以像许多互联网投资者一样,在MAU基础上评估Spotify的估值。使用MAU作为指标相对订阅者的分析优势是,可以捕捉到Spotify免费用户的价值 - 虽然这部分收入并不像会员那么多,但它们确实有助于Spotify的规模。像Netflix这样的订阅企业不会报告每月活跃用户,但其他大型互联网公司如Facebook$(FB)$和Twitter$(TWTR)$都会报告。

Spotify在FY17报告了1.57亿MAU,如下所示:

使用与上述相同的逻辑,Spotify市值415亿美元意味着每MAU264美元。我们还注意到,18财年预计MAU同比增长26%-32%,会达到1.98亿-2.08亿的范围。

在剑桥分析公司事件爆发后,Facebook的市值仅为4641.9亿美元。FB在FY17财年结束时报告了21.3亿的MAUs,每个MAU价值为218美元。考虑到Facebook用户已经严重饱和,其MAU同比增长率为14%,比Spotify低得多。这使得Spotify的每MAU估值显得合理。

2017财年,推特MAU为3.3亿,增长乏力。目前推特市值为217.8亿美元,对应为66美元/ MAU。

Snap的情况是,它公布了每日活跃用户(DAUs),而不是MAUs。显然,DAUs比MAUs更有价值,不过这两个指标并不能做同类比较。截止到FY17年,Snap的DAU为1.87亿,目前市值为194.7亿美元,即每MAU 104美元。

最后

当用Netflix$(NFLX)$作为Spotify估值之锚,200美元至225美元的价格区间似乎不那么不合理。225美元对应Spotify市值为414亿美元,虽然是Spotify最近私人估值190亿美元的两倍多,从营收和每订阅用户价值而言仍比Netflix便宜。

然而,Netflix的毛利率远高于Spotify——理论上使其收益流和用户群比Spotify更有价值。Netflix增长也略快一些,并产生了强劲的EBITDA。

有必要给大家一些常识性提示,由于Spotify直接上市,波动性必然更高;应当关注Spotify的估值,注意不要盲目交易。

本文翻译自seekingalpha.com

免责声明:本文仅表达我的观点,仅供参考,并非建议买入或卖出任何证券。投资有失去本金的风险。请始终进行自己的研究,并认真考虑您的投资决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-04-03好奇今晚的股价走势图1举报

- 老陆点五·2018-04-03可以买它10股玩一玩。1举报

- 键盘侠·2018-04-04以后的qq音乐可参考这个点赞举报

- 捡垃圾的·2018-04-03大跌时候就不会这么想....涨之前都是专家,股神....跌时候只会喊狗庄,**....1举报

- 明媚陽光照耀我·2018-04-03不是说是直接上市 不是IPO么1举报

- 上升浪·2018-04-06楼主现价看好吗点赞举报

- 荒野侦探·2018-04-03话说没用过的点赞举报