天伦燃气(1600.HK):新股东、新赛道、新估值

近日,天伦燃气(1600.HK)迎来了长期重大利好,一方面,燃气业务规模有望加速扩大,另一方面,有望切入光伏等新能源领域,注入成长新动能,并重塑公司估值体系。

于7月15日,天伦发布公告,大股东张瀛岑先生已完成出售股份予珠海港,每股作价7.68港元,合共1.2亿股(占总股本的11.96%),而此次交易股份源自于大股东于五月份因 IFC 投资期满退出所收购的股份(合共1.41亿股,每股7.50港元)。

于交易完成后,大股东持股净增加约2.1%至55.96%,彰显对天伦长期发展的信心。

同时,天伦亦宣布了与珠海港订立战略合作协议,双方一致同意建立长期、稳定、共赢的全面战略合作伙伴关系,不断深化和探索双方在新能源领域的共同合作,有效期为5年,这也就意味着,珠海港不是一个简单的财务投资人,而是一个将与天伦产生协同效应的产业战略投资者。

值得留意,珠海港第一大股东为全资国有企业珠海港控股集团,引入具备国企背景将为天伦带来积极影响,而珠海港能通过扮演战略投资人角色,助力公司发展迈上新台阶。

雄厚背景,协同扩充清洁能源业务

据了解,珠海港为一个拥有63 家控股企业、20 家参股企业、1 家合营企业的现代化大型港口物流企业,拥有一家新三板挂牌企业、珠海市首家 5A 物流企业,即背景和实力同样雄厚。

从发展策略来看,珠海港近年积极推进港口航运物流和新能源双轮驱动的主业发展格局,如今能源业务覆盖了光伏、风电、燃气发电和城市燃气等,而这些均为此次与天伦合作的范畴。

在燃气业务上,珠海港主要依托珠海市政府授予的珠海西部地区管道燃气业务特许经营权,从事珠海横琴新区、珠海市西部城区管道燃气的建设、运营及维护;

天伦燃气则作为一家立足河南、辐射全国的燃气运营商及分销商,因此通过合作能发挥双方资源优势,共同拓展天然气市场,例如LNG进口、天然气终端利用方面的合作、或是拓展华南地区燃气项目等。

事实上,在原有发展态势,天伦已受益于农村清洁能源的持续推进,拥有巨大的市场空间有待发掘。

2021年河南省政府报告提出,加快农村基础设施提档升级,加快实施“气化乡村”工程,新增农村天然气用户200万户。中金预计未来4-5年,公司仍有380万户的煤改气工程将陆续完成,潜力盈利贡献在20-25亿元。

在此基础上,未来和珠海港合作形成的协同效应,将会进一步为天伦快于同行的增速奠定基础,而目前公司其实已是燃气板块中爆发力最强、估值却低于行业平均的公司。

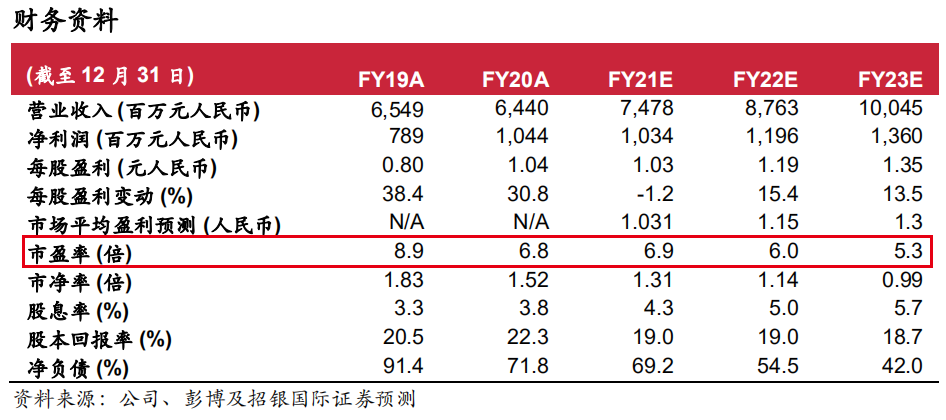

根据招银国际于6月份发布的研报指出,天伦的市盈率只有6倍,同业新奥能源、华润燃气等燃气股市盈率都在15倍以上。

从另一角度看,天伦在煤改气积累的独特优势以及低估值,亦是珠海港入股的主要因素。

这除了反映对天伦的肯定,也表达了国有资本对天然气作为一次能源的地位的肯定,而发展天然气的重要性在珠海港的公告里亦有提到,这尤其在当前双碳目标下意义重大。

可以预期的是,天然气作为“双碳目标”能源体系碳减排以及“十四五”乡村振兴的重要抓手之一,未来将拥有更广阔的发展空间。天伦将有望藉国有资本增厚燃气产业,同时降低融资成本,进一步提高股东回报。

仍然,燃气业务的并不是这次合作的最大亮点,有望刺激市场情绪,从而重塑天伦估值体系的,在于新能源方面合作的可能性。

解锁新能源发展潜力,助力重塑估值体系

珠海港的公告里提及,“在未来共同探索和挖掘双方在新能源领域的协同发展,助力国家绿色环保战略”。

作为国有资本,助力国家实现双碳目标是必然的事,这也反映在珠海港近年积极布局新能源领域上,尤其自2020年双碳目标提出后,公司于清洁能源业务进行大举投资。

于今年上半年,在境内外成立子公司致力于光伏、储能及氢能产业领域的发展,力争在“十四五”期间实现相关项目的实际落地与成熟运营;另外,斥资9.74亿元完成收购A股上市公司秀强股份控股权,实现快速向光伏产业链上游布局和延伸。

至此,珠海港的新能源业务涉及风电场、风电及光伏零部件/材料制造。同时,母公司珠海港控股集团亦于去年分别斥资13亿和26亿收购了国内风电主轴龙头通裕重工以及国内风机塔架龙头上市公司天能重工。可预期,整个集团未来将在新能源板块不断加大投资,加快电力板块转型步伐。

从目前布局来看,珠海港的业务在于新能源产业链的上游,能与天伦的下游客户资源优势形成互补。

天伦作为城市燃气的区域龙头企业,运营区域已经由河南拓展至吉林、甘肃、山东、广东和云南等全国主要省市,不但构建了天然气批发与零售、燃气用户接驳和CNG/LNG加气站等较为完善的城市燃气产业链,更积累了大量的客户资源。

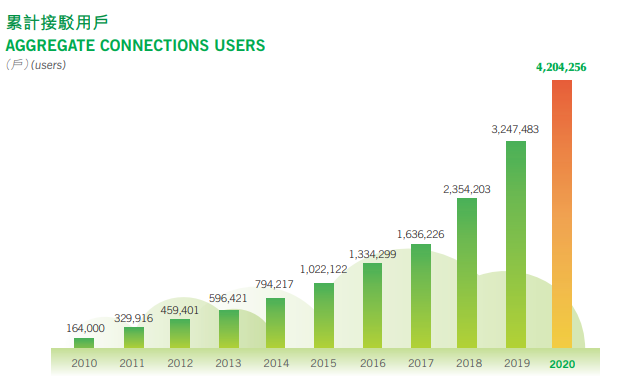

截止2020年底,天伦的累积管道燃气住宅用户和工商业用户分别达到约418万户和2.8万户。

由于客户资源需要高昂的时间成本沉淀,区域性特征非常明显,因此形成公司下游的核心优势,而珠海港通过参股天伦,便能在这积累上产生较多的业务协作。

例如今年珠海港收购的秀强股份,为国内最早涉足光伏玻璃深加工企业之一,目前正在筹建光伏建筑一体化(BIPV)业务相关产品生产线。

早前BIPV概念受市场追捧,主要在于国家能源局综合司于6月20日下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,加快推进屋顶分布式光伏发展。

根据要求,党政机关建筑屋顶总面积可安装光伏发电比例不低于50%,学校等公共建筑不低于40%,工商业厂房屋顶不低于30%,农村居民屋顶不低于20%。

在政策推动下,可以展望具备公共服务属性的项目将大机率成为先行者,而农村居民屋顶同时在乡村振兴战略的背景下,或享有较大政策支持力度,有望贡献可观增量。

这意味着,未来珠海港的光伏业务能与天伦的煤改气业务,实现较强的联动效应,从而快速渗透市场,共同助力农村全面进步。

而且,BIPV有着惊人的发展潜力,一旦走向规模化应用,这个蓝海市场规模将得到快速释放,有望为天伦带来第二增长曲线。

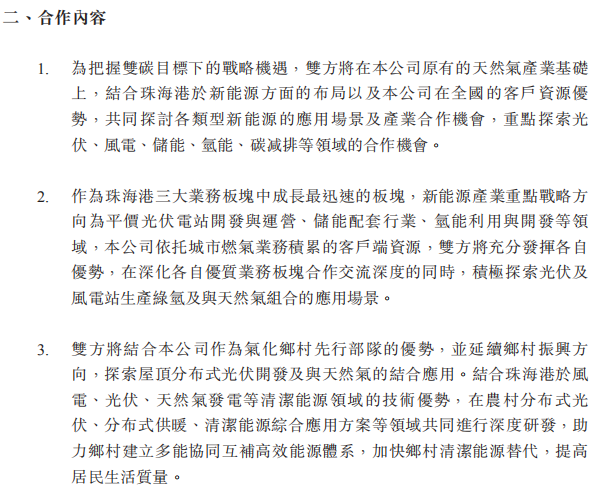

另外,根据战略合作协议,双方将共同探讨各类型新能源的应用场景及产业合作机会,即存在发展更多新业务的可能性。

可以期待,在珠海港的国企背景及新能源业务发展战略规划下,双方后续就清洁能源业务发展将有更多协作,包括天然气、风电、光伏、储能、氢能、碳减排等,这将有利天伦业务往多元化发展以及长远壮大,亦将为其业绩以及估值带来更多想象力。

整体而言,结合当前远低于行业平均的估值、以及新能源领域带来的合作空间,天伦未来估值上升空间巨大。

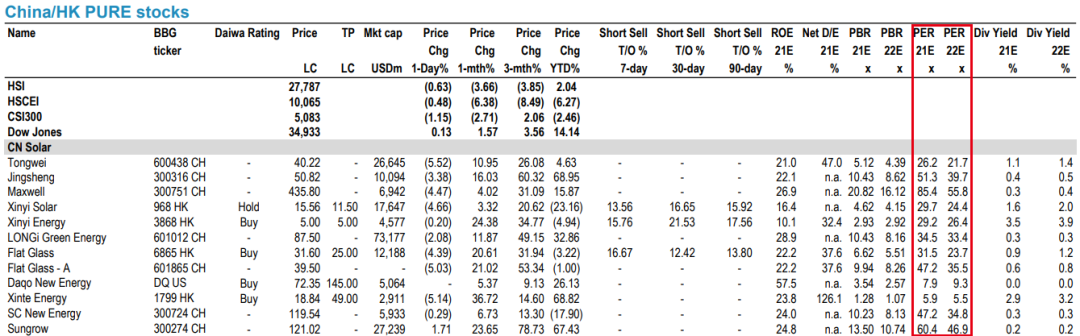

根据资料显示,港股两大光伏玻璃龙头的动态市盈率达到20多倍水平,高于华润燃气、新奥能源等燃气股15多倍的水平,而天伦的市盈率只有6倍,处于明显的低估水平。而光伏股票近年来受市场追捧,估值更高,大部分在20倍以上,部分龙头在40-50倍以上。

随着天伦和珠海港的合作逐步加深,打开新的市场空间,相信市场将会给与匹配其发展潜力的估值,带来修复机会。

结语

在原有逻辑上,天伦受惠于油价大涨、天然气需求井喷式复苏、“碳中和”和“十四五”政策红利等多种利好,价值已经持续获得重估,促使今年以来股价呈向上趋势。

这次合作将在此基础上增厚天然气业务,加强公司的基本盘,而更重要的是,天伦在清洁能源业务的发展潜力有望获得进一步解锁,打开更多新的增长曲线,令未来成长有更大的想象空间。

珠海港作为战略股东入股,成本为7.68港元,对目前股价有相当的支撑,从这一点而言,这在一定程度上给予了投资者相对较高的安全边际,相信在利益绑定的状况下,双方合作有望提速,后续推动天伦估值修复也将是大概率事件。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。