中国最大的美妆品牌服务商要上市啦!

一、公司简介

植根于为高端美妆品牌服务,凭借技术及以消费者为中心的思维,根据艾瑞咨询报告,按促成或产生的GMV计,悠可集团是中国最大的美妆品牌电商服务商,于2020年的市场份额为13.3%。

悠可集团建议并协助品牌合作伙伴在维持品牌形象的同时执行其中国线上战略,并为其带来令人满意的销售及营销业绩。公司谨慎评估每个品牌合作伙伴的调性、目标消费者及战略倾向。然后,公司与品牌合作伙伴合作,从多家有影响力的电子商务平台、社交媒体平台及新兴渠道中挑选,制定及实施最适合其进入市场战略的有效营销及营运计划。

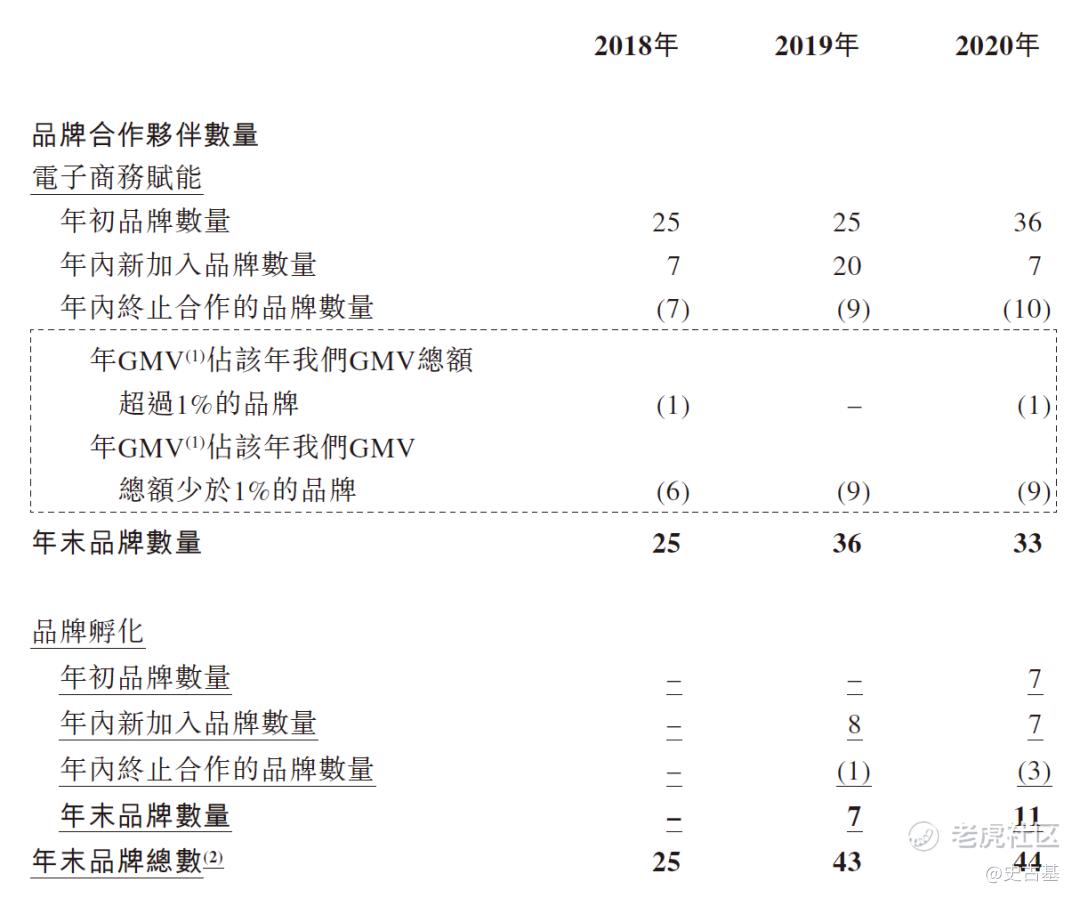

悠可集团拥有来自不同地区及产品类别的众多且数目不断增加的品牌合作伙伴。截至2020年12月31日,公司的品牌合作伙伴包括按2019年的全球收入计所有六大美妆品牌集团。截至同日,公司拥有涵盖44个品牌合作伙伴的组合,当中包括33个品牌赋能合作伙伴(如Clarins、Clé de Peau Beauté、L’OCCITANE、Perfume GIVENCHY、Sisley及Valmont)及11个孵化品牌合作伙伴(如Christian Louboutin、Penhaligon’s及Tatcha)(按字母顺序排序)。

二、行业概览

1.市场行情

·市场规模增长率高

中国是全球第二大零售美妆市场,根据艾瑞咨询报告,2015年及2020年的市场规模分别为人民币4,110亿元及人民币8,620亿元,五年期复合年均增长率为16.0%,并预计于2025年增长至人民币16,180亿元,五年期复合年均增长率为13.4%。根据艾瑞咨询报告,零售美妆市场的规模界定为美妆零售产品(包括护肤、彩妆、香水、个人护理及其他)的零售总额。鉴于中国美妆市场的规模和增长,中国市场对海内外美妆品牌至关重要,也是其主要的销售驱动力。下图载列中国零售美妆市场的历史及预计市场规模。

·增长提升空间大

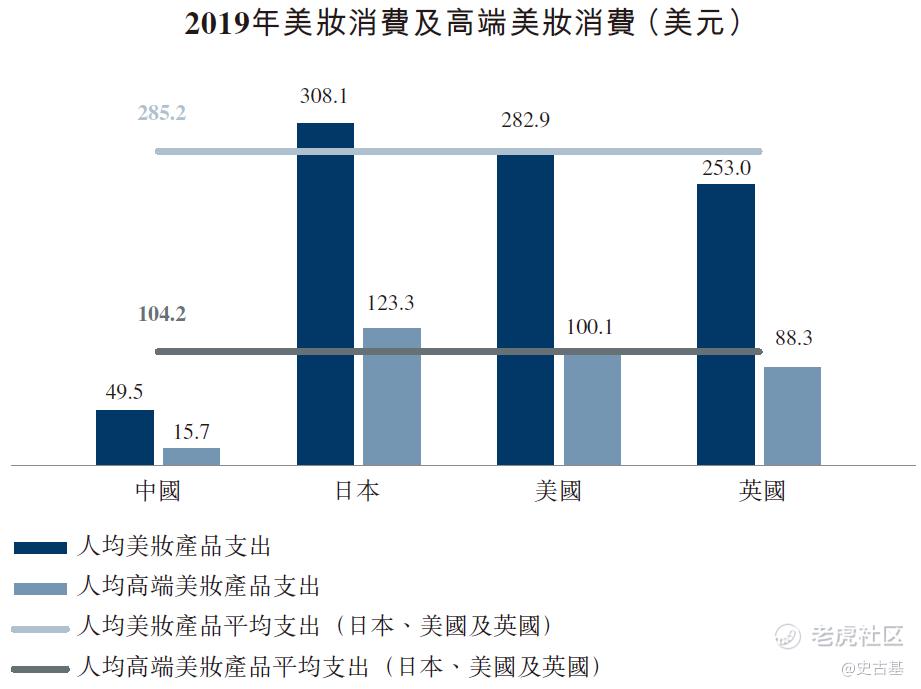

受惠于人均可支配收入及个人消费力提升,中国消费升级的长期趋势带动中国人均美妆支出增加。根据艾瑞咨询报告,中国年度人均可支配收入由2015年的人民币21,966.2元增加至2020年的人民币32,189.0元,预计进一步增加至2025年的人民币47,466.7元,五年期复合年均增长率分别为7.9%及8.1%。然而,根据艾瑞咨询报告,中国于2019年的美妆产品人均支出一直低于其他成熟市场,人均支出为49.5美元,而同期英国为253.0美元、美国为282.9美元及日本为308.1美元,增长空间约为五至六倍。下图载列2019年各国美妆产品及高端美妆产品的人均支出。

2.竞争对手

中国品牌电商服务行业仍分散,因为大多数服务提供商为仅能提供有限电商服务的中小型公司,其中前三大公司于2020年的合并市场份额为12.5%。根据艾瑞咨询报告,按2020年促成或产生的GMV计算,我们为中国第二大品牌电商服务商,市场份额为2.4%。竞争者A(宝尊电商)在纳斯达克股票市场及香港联交所上市,按2020年的GMV计,市场份额为8.1%。竞争者B(若羽臣)在深圳证券交易所上市,按2020年的GMV计,市场份额为2.0%。

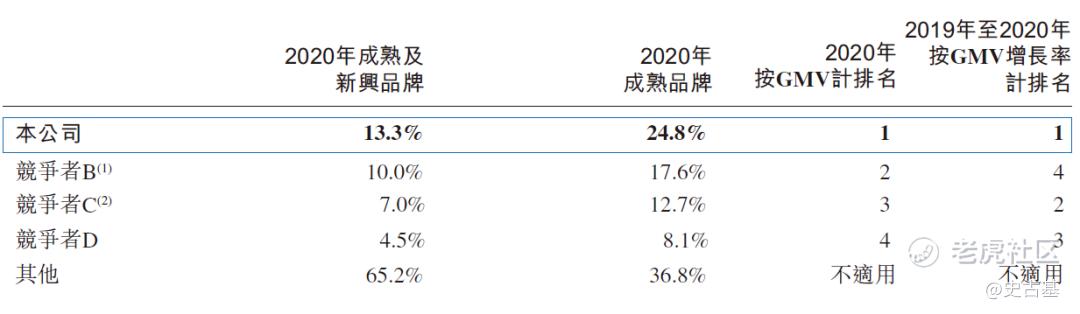

根据艾瑞咨询报告,中国美妆品牌电商服务行业相对分散,四大市场参与者占总市场份额34.8%。根据艾瑞咨询报告,按2020年促成或产生的GMV计算,我们为中国最大美妆品牌电商服务商,在四大美妆品牌电商服务商当中GMV增长率最高为64.0%。下表载列中国美妆品牌电商服务行业按GMV计的市场份额及排名。

三、业务介绍

·合作产品

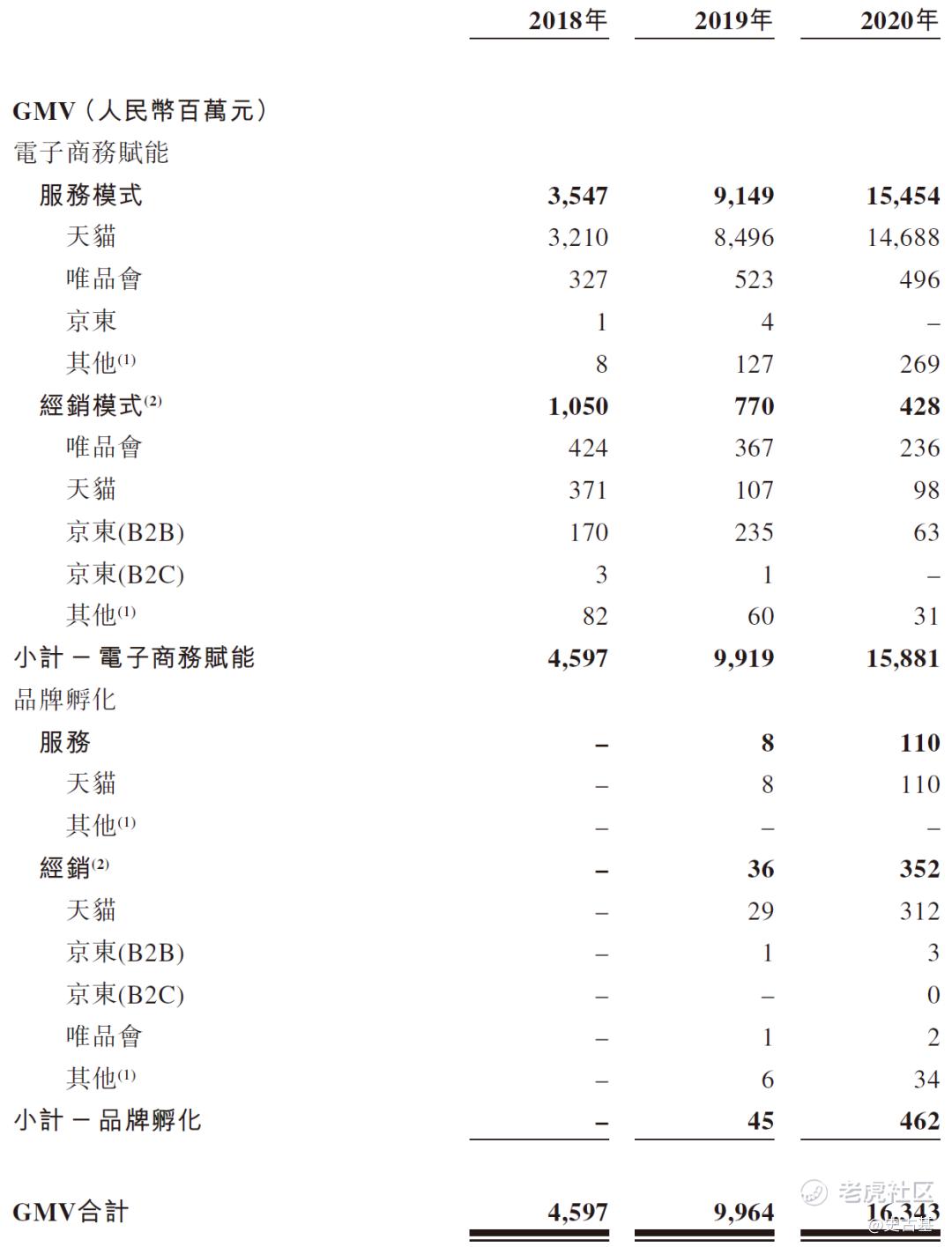

·GMV

四、分析

悠可集团合作品牌增长放缓,据说丢掉了雅诗兰黛和欧莱雅等多个品牌的电商代运营。截止2020年底,同类型企业若羽臣合作品牌为98个,丽人丽妆合作品牌超过60个。

在业务模式方面,宝尊电商发展较为多元化,合作产品包括服饰、3C数码、汽车、家电、食品、保健品、家居建材、快消、互联网金融。丽人丽妆在发展美妆业务的基础上增加了母婴产品、生活用品,同时孵化出了自营品牌“美壹堂”。只有悠可集团仍在重压美妆代运营业务,并未有太多改进。

代运营商不算太好的生意模式,护城河较低,市场集中度较为分散,前四大龙头企业也只占了34.8%的市场份额,利润增长更多依赖于中国电商发展,未来增速会慢慢降低。由于近期市场过热,基本都会估值的上限来发行,如果真的看好代运营商类公司不如投资已经上市的企业,至少估值已经消化的差不多了。

个人申购随时会变更,有时文章的操作会和具体操作不同,需要请联系我。

本文仅代表作者个人观点,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。