顺丰同城和达达能否冲出美团的围城?

本文转载自公众号:爱思考的柚子;

作者:彭程柚子投资合伙人

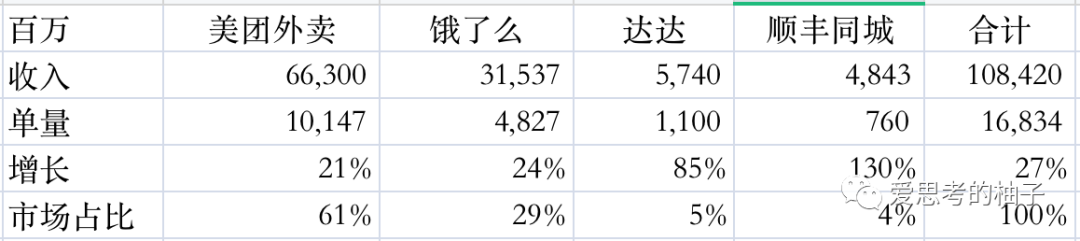

近日顺丰同城提交在香港上市,终于同城快递的四家:美团外卖、饿了么、达达、顺丰同城都上市有了公开的财务数据。

同城快递指的是外卖+新零售+闪送这类同城内的快递服务,属于双寡头格局,其实没啥新鲜事情。但有意思的是两个挑战者,一个背靠京东和沃尔玛的达达,一个是百度外卖CTO加入顺丰搞的顺丰同城。两者是否能如同极兔在快递行业那样杀出重围呢?

注:以上数据来自公开材料

更小的市场,更难的市场

同城快递四家合计单量2020年为168亿,即一天4612万单。只是全网快递单量833亿的1/5!而且龙头增速已经降到20%+,与快递类似。

如果全网快递是Hard模式,那同城快递则是Hell模式。按件量统计,两个市场的格局分别是:

● 同城快递-双寡头:6:4:0.5:0.5。美团、饿了么、达达和顺丰同城。

● 全网快递:多头竞争:2:1.7:1.5:1......。中通、韵达、圆通、申通、百世、顺丰、极兔。

Hell模式的同城快递,寡头的竞争优势更加明显。2020年,快递龙头中通的净利润为43亿,美团外卖的营业利润为28亿。两者利润差距为1倍,但市场规模差了5倍。老二的差距更明显,韵达利润为14亿,饿了么估计还在亏损。很明显美团外卖的竞争能力比中通强很多!

从单价看老大的定价权更明显,美团外卖的单价达到6.53元,比饿了么贵了1.7元,36%!中通的价格比圆通韵达高1~2毛而已。

不同的突围思路

美团外卖和饿了么的收入增速基本都是20%+,而达达和顺丰的增速则高达85%和130%!是龙头的4~6倍!但两者的突围思路截然不同,导致所烧掉的资金体量也完全不同。

注:以上数据来自公开材料

● 顺丰同城:走高端外卖市场,单价与美团持平,要比达达高近22%,比饿了么高33%!这个幅度看着很眼熟,其实就是顺丰电商件和通达价格差。其客户也偏高端如喜茶、瑞幸等。

● 达达:在商超到家O2O领域再造个美团!其是电商(京东到家)+物流(达达)一体化的模式。两者分别贡献了23和34亿收入。因此其毛利率17.8%是商品销售的佣金+物流费用,因此远高于顺丰同城的-3.9%。也可推算出京东到家的平均佣金约20%。但为了获得用户,其补贴占比也高达30%!

顺丰同城成长更具可行性,但盈利堪忧

任何一个行业都可以细分出高端市场。顺丰同城定位于高端外卖,与其品牌、能力都十分吻合。如果按每年增速下降30%估算,顺丰同城2023年可以做到230亿!拿到10%的市场份额。

顺丰同城的收入与增速

唯一的问题是,顺丰同城的价格会不会继续下降?毕竟美团外卖有极强的导流能力,才能每单收到6.53元,而顺丰同城为6.37元。而顺丰同城的价格与美团付给骑手的费用4.8元/单,高了33%,这已经与老二饿了么的收入相当。未来如果单价持续下滑,顺丰同城很可能收入很大,盈利很少甚至亏损。

顺丰同城也希望从自己的小程序和App给商家导流,但这块还是不要报太大希望,毕竟中国巨头林立的市场化没有空间再做个shopify。

顺丰同城的单量和单价

如果顺丰同城真正做到230亿的收入体量,美团是不是可以推出升级版的服务呢?如试行过的美团专送,饿了么优选。毕竟面对美团和饿了么的竞争,顺丰并没有众多的飞机、分拨等构建的高壁垒。不然星巴克也不会选择和饿了么合作。

顺丰同城在2020年12月完成B轮融资,投前估值90亿元。如果上市后市值200亿,即2021年PS 2倍,与顺丰相当。各位读者觉得值吗?欢迎留言~

值得提一句的是,顺丰同城有一块同城急送业务,和闪送、UU一样。简直就是滴滴和易代驾的故事的翻版。

达达希望借助零售商超O2O超车,可能性不大

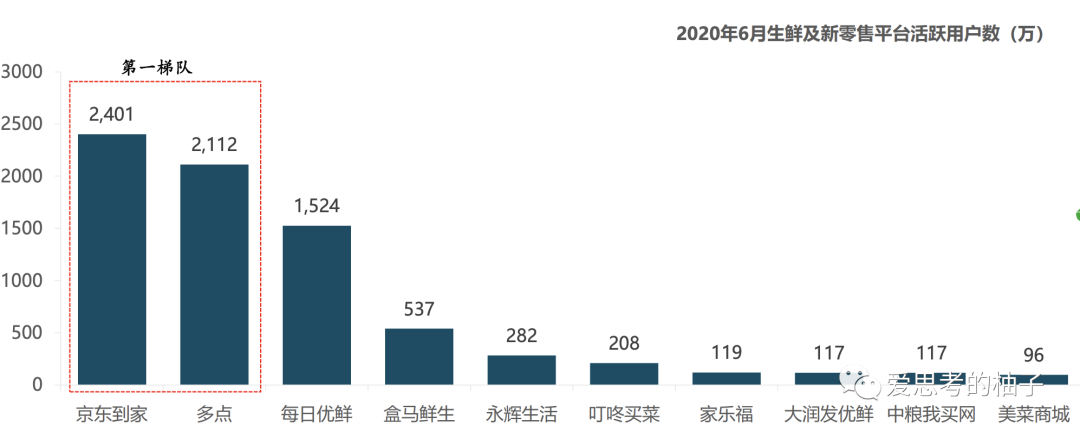

达达是零售商超O2O和物流双轮驱动,其中O2O板块主要是京东到家平台,2020年总交易额(GMV)为253亿元人民币,同比增长107%,蝉联中国最大的本地零售商超O2O平台,市场占有率25%。

注:以上数据来自极数

京东到家2020年6月的月活用户数为2401万,但与美团相比仍不够看。美团全年的交易用户数为5.1亿。外卖市场仍是零售商超O2O的N倍。

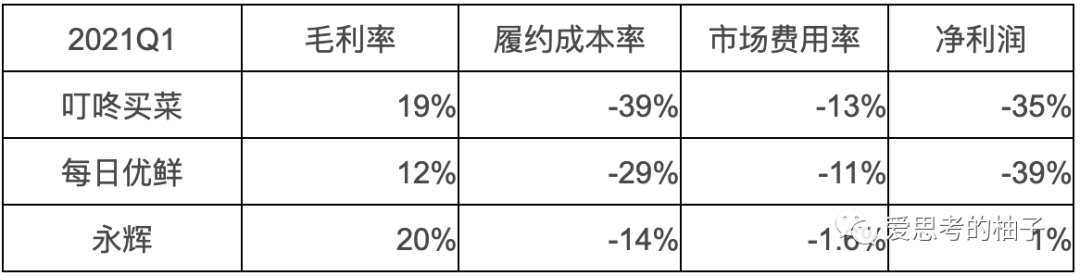

更可怕的超市到家这类业务,并没有帮超市赚到更多钱。O2O新零售光送一单货小哥的成本至少要5元,已经吃光了商超可怜的利润率。最典型的叮咚买菜和每日优鲜,履约成本造成了巨大的亏损。

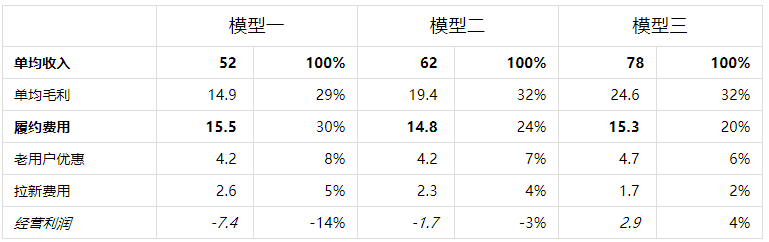

在每日优鲜破发了,叮咚买菜咋办?文章里我们分析过,要降低配送成本的关键就提高客单价。我们根据某家新零售的数据,模拟了不同场景。

客单为52元时,经营利润是-14%。

客单为62元时,经营利润是-3%。

客单为78元时,经营利润是4%。

即使叮咚买菜能带头成功提高客单,其他零售商超O2O有钱赚。但消费者更习惯去固定的商超进行日常采购,因此商超完全可以自建配送团队,让消费者去自己APP下单,如多点。

消费者超市只逛1~2家,而餐厅每一顿都要吃不一样的。在这种背景下,美团外卖的价值要远大于京东到家。达达希望借助零售商超O2O超车,反而很可能开进了一条死胡同。不知道到时62亿美金的达达会变成啥样?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再努力一点吧·2021-07-21很客观点赞举报