忘掉AMC,这只云安全软件股更香!

软件股周四跑赢大盘,因投资者消化了美联储的评论,美国国债收益率下跌。能源和材料等周期性板块在标普500指数中跌幅最大。

而在过去一个月里,云安全公司$Cloudflare, Inc.(NET)$上涨了42%,同期标普500指数上涨1.4%。$标普500(.SPX)$

$Cloudflare, Inc.(NET)$ 正以每年30%或更高的速度增长收入,创新正在推动公司在总目标市场(TAM)的扩张。

尽管Cloudflare的客户群增长强劲,收入机会巨大,但估值非常高。

Cloudflare做什么

Cloudflare是一家为客户提供云服务的网络安全公司。Cloudflare提供认证和安全产品,确保各种规模的企业都能安全地在网上开展业务。由于大流行和远程工作的增加,越来越多的工作负载转移到网上,Cloudflare已经能够在大流行期间扩展其云平台,并搭载许多新客户。

今年5月,针对殖民管道公司(Colonial Pipeline)的高调勒索软件攻击,提高了人们对网络犯罪的危险和代价的认识。无论是勒索软件、DDoS攻击,还是盗窃知识产权,网络犯罪以不同的形式出现,可能会让受害者的企业付出巨大代价。

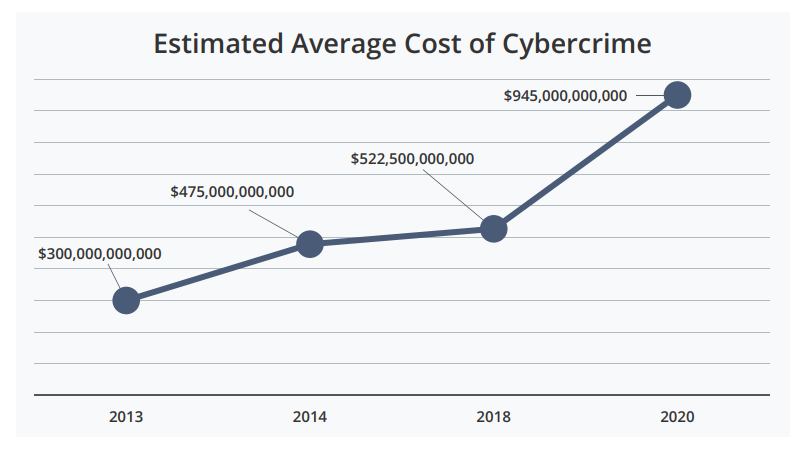

根据McAfee委托的一份网络犯罪报告,网络犯罪造成的损失约占全球GDP的1%。去年,网络犯罪估计给全球造成了9450亿美元的损失,这还不包括实际的网络安全服务支出。

自2018年以来,网络犯罪的花费激增。

网络犯罪不仅有直接和可测量的代价,然而,需要支付这样的赎金,以重新获得对计算机系统的控制。但它也有难以估计的间接成本,这些成本通常与失去客户信任、品牌受损或在知识产权被窃取的情况下长期竞争力下降有关。

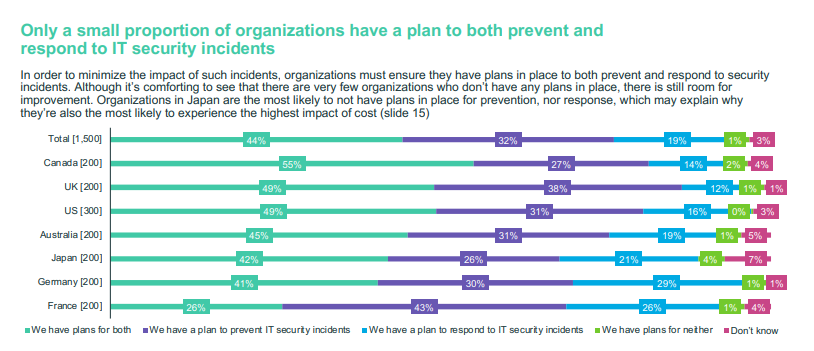

根据McAfee的网络犯罪报告,三分之二的调查受访者在2019年报告了网络安全事件,不幸的是,很多公司没有充分准备应对此类事件的挑战和复杂性。

随着越来越多的应用程序和工作流程转移到网上,以及网络犯罪成本加速上升,Cloudflare满足了一个快速增长的市场的一个至关重要的需求:云安全。

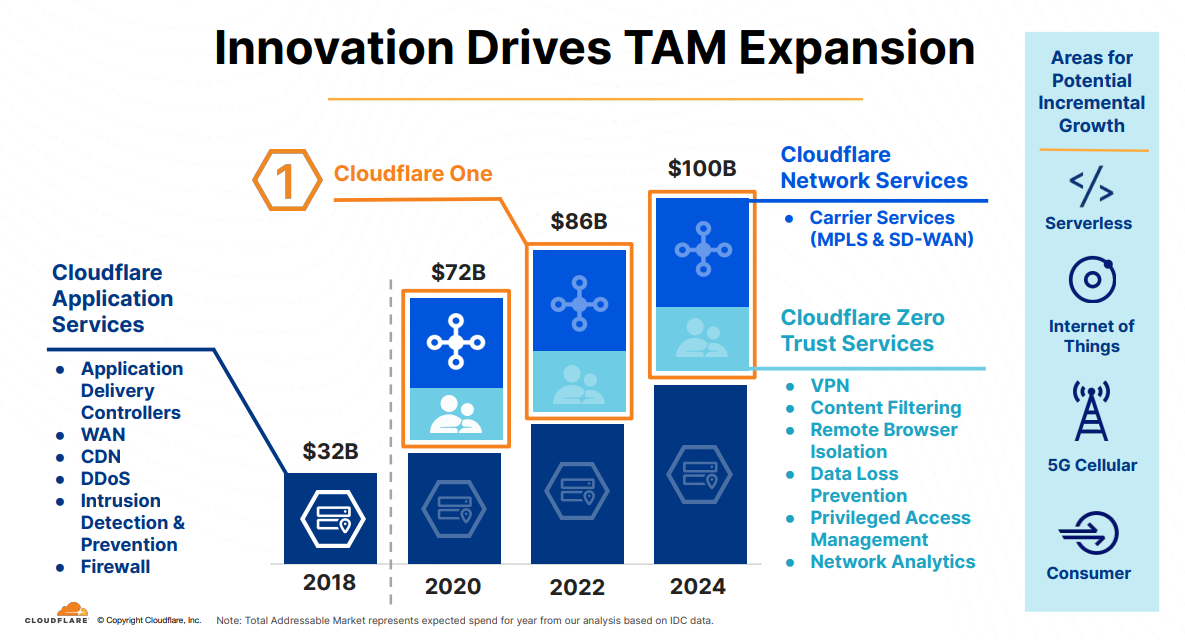

Cloudflare的潜在市场规模为720亿美元,但随着该公司不断开发其云平台,并集成新的应用程序和服务,它还在不断扩张。Cloudflare预计,到2024年,其云平台的潜在市场规模将扩大到1000亿美元。

(来源:Cloudflare)

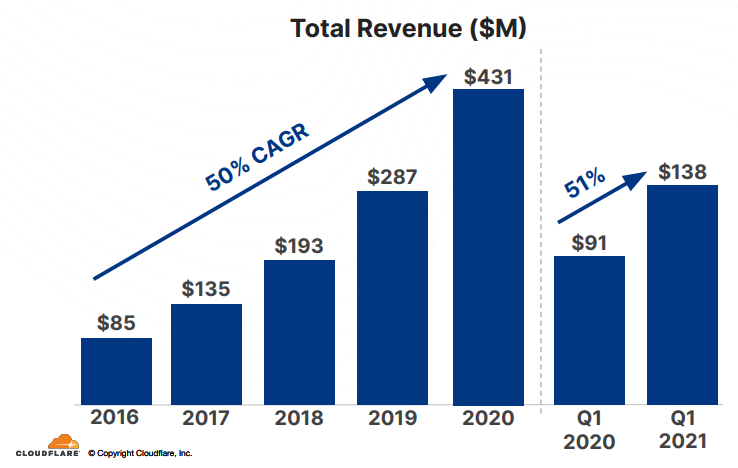

向云的迁移为Cloudflare带来了大量新客户和收入,特别是在2019年疫情大流行的时候,企业被迫对其IT基础设施进行更改。

在流感大流行期间,Cloudflare的收入飙升了50%,达到4.31亿美元,并且在2021年第一季度延续了这一趋势:收入同比增长了51%,但随着流感大流行的“积极”影响在2021财年逐渐消失,预计增长将会下降。

(来源:Cloudflare)

目前,Cloudflare拥有超过410万免费和付费用户。这家云计算公司还为17%的《财富》1000强公司提供服务,并有潜力在这个利润丰厚的大企业客户市场增加渗透。

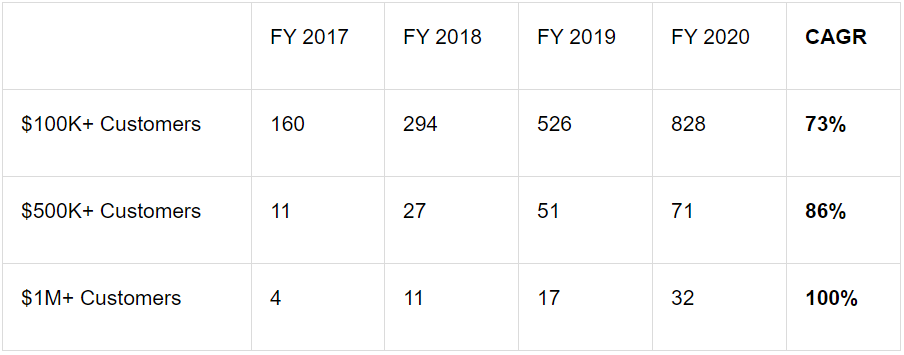

大型企业客户是Cloudflare的重要收入来源,公司在过去四年里已经进入了这个市场。Cloudflare定义的最大客户为每年贡献超过10万美元的收入,他们在2017财年贡献了2900万美元的收入,这只占总收入的21%。到2020财年,最大的客户们贡献是2017财年的6.8倍,为1.88亿美元,相当于46%的份额!

这意味着,随着时间的推移,更大的企业客户对Cloudflare的收入产生越来越重要。自2017财年以来,最赚钱的客户(年营收在100万美元以上)一直是Cloudflare增长最快的部分。

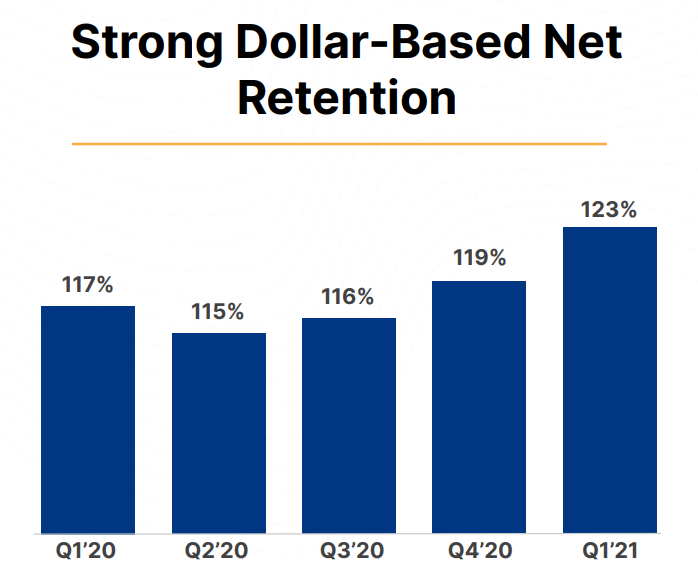

衡量有机收入增长的一种方法是查看Cloudflare基于美元的净留存率,这只是一个技术术语,用于衡量同一客户在两个时间段内的收入增长。

2021年第一季度,Cloudflare以美元计算的净留存率为123%,自2020年第二季度以来持续增长。123%的净留存率意味着Cloudflare的客户在公司云平台上的花费比上一个测量周期多了23%。因此,它衡量的是公司向上销售客户和成功推出新产品/服务的能力。Cloudflare的用户留存率与CrowdStrike非常相似。这是个非常出色的数据。

Cloudflare以美元为基础的净留存率的增长主要是由较大的企业客户推动的,这些客户的年化营收在10万美元以上。

(来源:Cloudflare)

Cloudflare预计今年的营收为5.89亿至5.93亿美元,这意味着年增长率为37.5%。预计这家公司今年不会盈利。

Cloudflare的营收机会显然是存在的,公司在疫情流行期间成功吸引了新的付费客户,但对公司来说,比方说,四年后的实际营收目标是什么?

Cloudflare的收入增长在大流行后可能会放缓,因为很多公司现在已经进行了IT升级,但在接下来的四年里,年增长率仍将保持在30%以上。这意味着,假设增长率呈线性下降,到2023财年,Cloudflare的营收可能达到10亿美元,到2025财年,其营收将接近20亿美元。第一个十亿总是最难的,但是如果Cloudflare在2023财年之后保持30%的增长率,那么下一个十亿应该会在到达第一个十亿的三年内到来。

拥有云基础设施和SaaS业务的公司通常估值很高,这主要是因为强劲的预期收入增长,而不是利润增长。

基于2022财年8.14亿美元的营收,Cloudflare的P-S比率为31.3,是行业中仅次于$Snowflake(SNOW)$ 的第二高的P-S比率。

如果我必须在云领域选择一家公司,我会选择CrowdStrike。这家云安全公司的美元净留存率与Cloudflare大致相同,但去年CrowdStrike的订阅收入增长了70%以上,其P-S比率也低于Cloudflare。我将在另一篇文章详述。$CrowdStrike Holdings, Inc.(CRWD)$

Cloudflare目前还没有盈利的业务。但亏损正在减少,公司可能在2022或2023财年实现盈利。

最终,投资者希望看到利润,不仅仅是收入增长,问题还在于,当收入增长放缓时,Cloudflare能否保持其高P-S比率。

与此相关的是,Cloudflare在过去两年中发行了大量股票,稀释了股东权益,降低了公司其他投资者的每股收益。

如果投资者不能很快看到盈利,Cloudflare可能会面临缺乏盈利能力和股权稀释的问题。

最后

Cloudflare是一家快速增长的基于云计算的网络安全公司,由于网络攻击只会随着更多工作负载转移到网上而增加,因此其收入机会是巨大的。

Cloudflare能够在流感大流行期间快速增长客户和收入,但估值是个问题。还有一些云安全公司的收入增长更快,但估值却低于Cloudflare。$Cloudflare, Inc.(NET)$$AMC院线(AMC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强] [强]

[思考]

[思考] [思考]

[思考] [思考]

[思考]

[思考] [思考]

[微笑] [微笑]

[微笑] [微笑]

[强]

[微笑]

[强]