关于波动率指数,你所应该知道的一切 (三)

$短期VIX指数期货ETN(VXX)$

上回说到,芝加哥期权交易所(CBOE)选择标准普尔500指数的近月期权(到期日距当下略大于23天的这个周五)和次月期权(到期日距当下略小于37天的这个周五),分别计算出标准差,再做加权处理,最终得到VIX的值。经过一系列完美的数学推导之后,VIX的计算公式以如下的形式展现出来,(VIX=100*σ)。当然,这里求出来的其实只是近月或次月的标准差,还需要通过加权处理才得到最终的VIX。

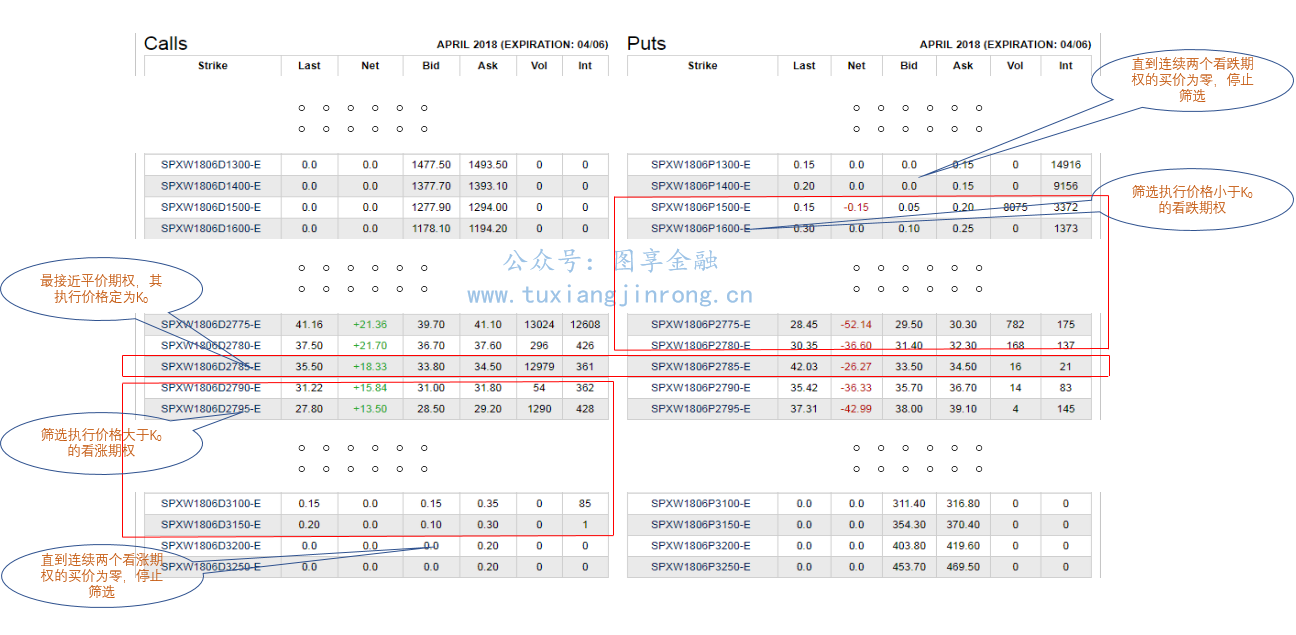

我从最新的SPX期权链中摘取到期日为2018年4月6号的数据,给大家图示公式里的几个关键参数,要完整的理解公式还是仔细看CBOE官网的解释吧。

这里主要选择了虚值期权进行计算,因为根据买卖权平价理论,在同一行权价和到期日下,call和put所隐含的波动率信息应该相同,否则存在套利空间,而选择虚值期权是因为它的买卖价差较小。好了,现在应该容易理解VIX的计算公式了吧。。。

我们逐渐进入到正题了。虽然我们有了VIX指数,可是它并不能够直接交易,因此衍生出可以交易的VIX期货。这个不是CBOE的产品,而是属于芝加哥期权交易所(CFE),通常列出6个近期周合约,和9个月合约。VIX期货价格通常反映出市场对VIX未来的期望值。

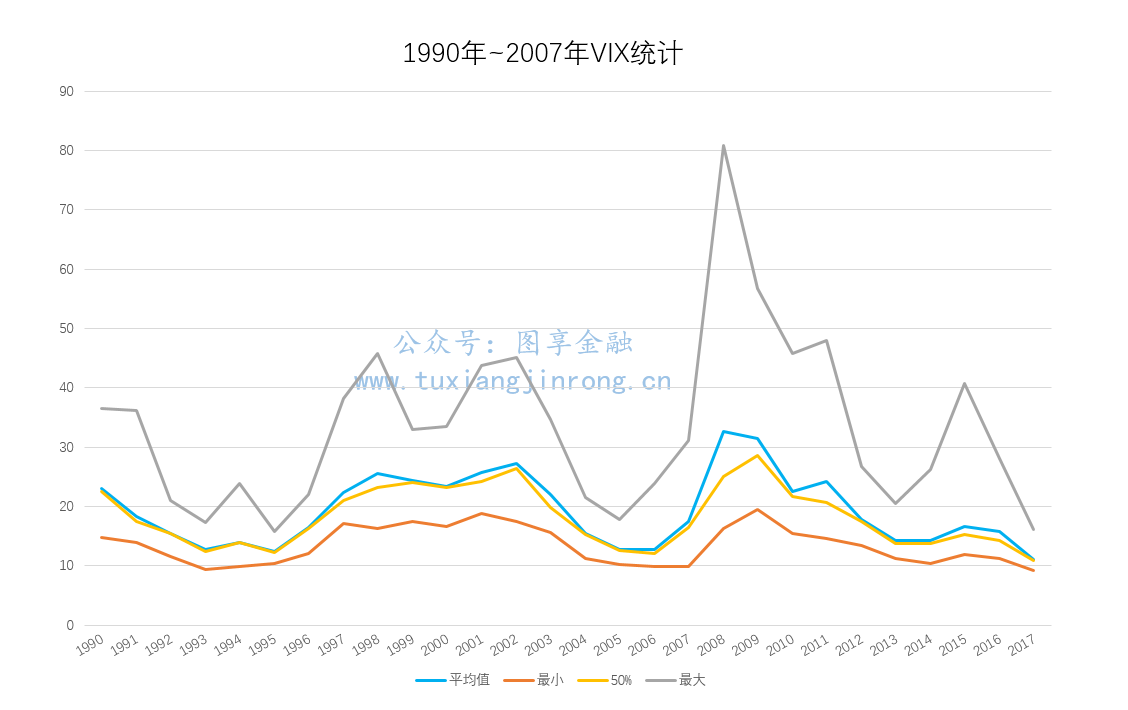

我们有时候听到VIX指数具有均值回归的特性,那么VIX的均值在什么区间呢?我从CBOE的官网上找出了自1990年以来的历史数据,观察近30年的样本,我们看到下图的分布:

以年为单位,统计VIX指数的平均值,中位数,及最大最小值,图中蓝线即是VIX平均值,黄线则是中位数。这两条线基本上在20上下起伏,而我们观察美股这九年牛市中VIX的表现,均值呈现逐年下降的趋势,且波动越来越小,2017年的VIX指数的标准差也只有1.36而已。

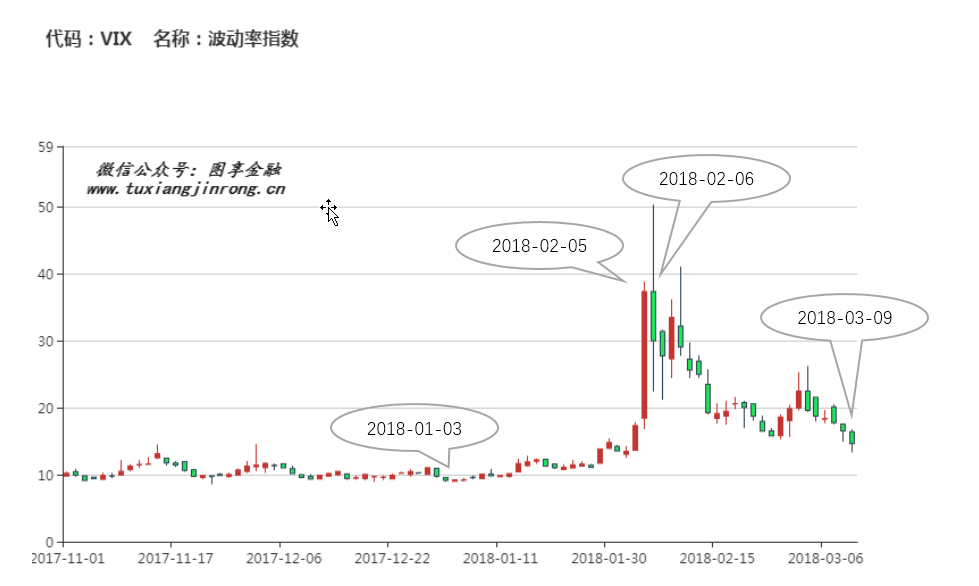

尽管VIX指数的分布会发生变化,总体而言,市场认为它会靠近历史中位数。因此,我们把视线再转移到VIX期货的交易价格,就会观察到它的展期结构,而这个,将是我们接下来分析VXX,XIV等衍生ETF的重要基础。

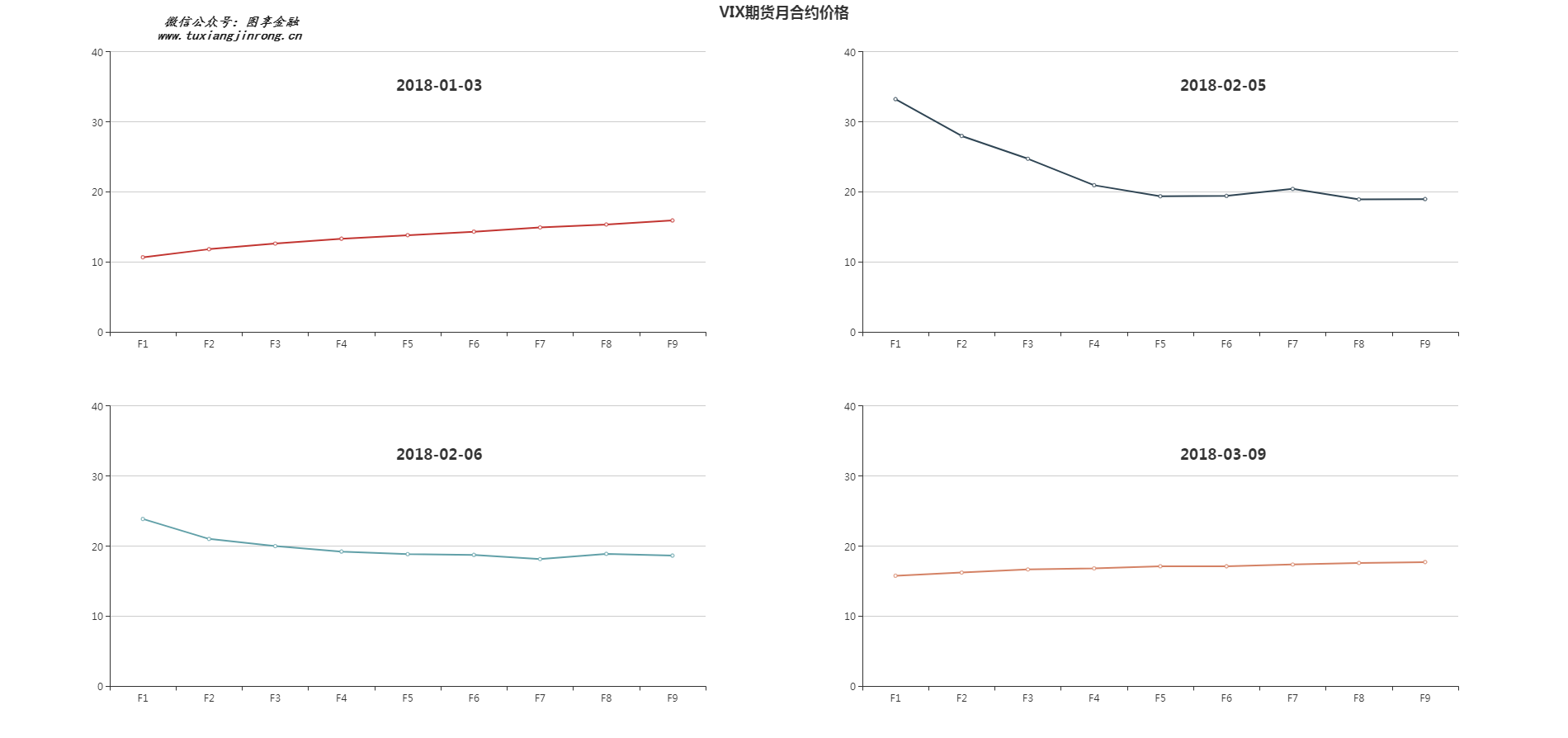

各个坐标中第一个数是当日收盘时的VIX指数,M1~M9是9个月合约的价格。从展期结构中我们可以看出,当VIX低的时候,市场对未来的期望值会逐渐抬高;当VIX在高位的时候,比如2月5号和6号,市场展望未来,认为VIX将逐渐降低到历史均值附近。

由于VIX的期权产品和我们平时交易的波动率ETF/ETN关系不大,我们先放一放,以后再说如何通过观察VIX期权持仓量来了解市场资金对大盘后市的判断。

这篇是不是干货啊?投资本来就不是追求进进出出的快感。大部分时间是面对枯燥的数字。绝大多数个人投资者不会做VIX期货和期权,看这篇文字肯定觉得无聊啦,不过下一篇内容大家一定会感兴趣的,我们一起去了解波动率ETF/ETN的代表:VXX。

$短期VIX指数期货ETN(VXX)$ $0.5倍做空波动率指数短期期货ETF(SVXY)$ $1.5倍做多波动率指数短期期货ETF-ProShares(UVXY)$ $标普500指数ETF(SPY)$ $标普500(.INX)$ $道琼斯(.DJI)$ $纳斯达克(.IXIC)$ $阿里巴巴(BABA)$ $微博(WB)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- The Finance Hydra·2018-03-13呵呵 那就厉害了哦点赞举报

- extractoi·2018-03-13好的 确实是干货啊、、、、点赞举报

- haitao·2018-03-13嗯嗯 好的点赞举报

- 宽策略智能投顾·2018-03-13这个有意思点赞举报

- 价值的漫步·2018-03-13VXX点赞举报