京东:该打的牌都打掉了,低增长将成为新常态

京东$(JD)$今天发布了2017财年第四季度及全年财报,财报显示,京东2017年全年净收入达到3623亿元人民币(约557亿美元),同比增长40.3%;美国通用会计准则下(GAAP)的持续经营业务净利润为1.17亿元人民币(约1800万美元)。京东平台全年交易额突破1万亿,达到1.3万亿元。年度活跃买家为2.925亿,同比增长29.1%。

多个核心指标表现不佳,京东盘前大跌7%

财报显示,京东2017年全年总营收为人民币3623亿元,而雅虎财经提供的数据显示,36位分析师预计京东全年总营收为568亿美元(约3690亿元人民币),全年营收不及分析师预期。

第四季度经调整后每ADS收益0.31元人民币,而此前28位分析师预期为0.38元人民币,每股收益低于分析师预期。

京东第四季度Non-GAAP的持续经营业务息税折旧摊销前利润为1.380亿元人民币,而2016年同期则为11亿元人民币。按照GAAP,去年第四季度京东EBITDA margin仅有0.1%,远低于2016年同期的1.3%。与历史数据比较,京东去年第四季度的EBITDA是2015年底以来的最低水平,也就是说,从2015年底到现在,京东除了利息收入不断上升以外,来自主业的利润率其实是不断下降的。

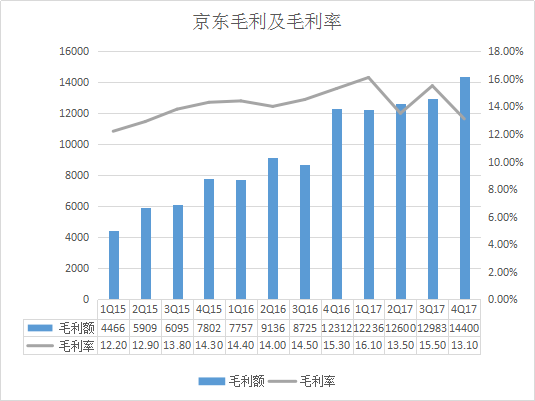

另外,有很多分析师之前认为,随着京东的规模越来越大,毛利率会得到改善。但是从去年第四季度的数据来看,京东的毛利率也在下滑。

上图是京东近三年的毛利润及对应的毛利率,4Q17的毛利率仅有13.1%,达到最近10个季度的最低值。

由于多项关键指标表现不佳,财报发布后,京东股价急剧下挫,盘前交易一度下跌超过7%。

营收和GMV增速持续低迷,与天猫差距进一步拉大

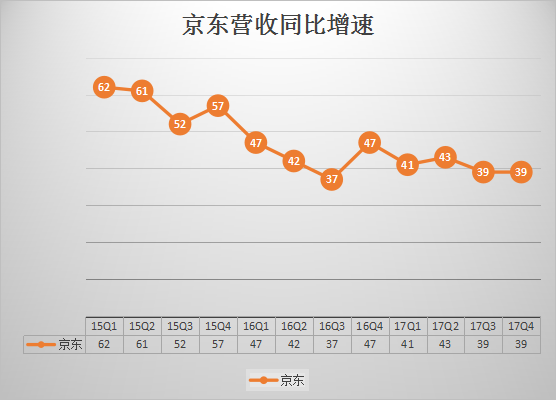

京东财报显示,第四季度,京东净营收为人民币1102亿元,同比增长38.7%。而第三季度,京东营收同比增速为39.2%。从近三年的数据看,京东的营收增速呈现了持续下滑的态势。

另外,在财报上,京东方面对2018财年第一季度营收增速的指引区间为30%-33%,即使以33%的业绩指引上限来算,其营收增速也是大幅度下滑。

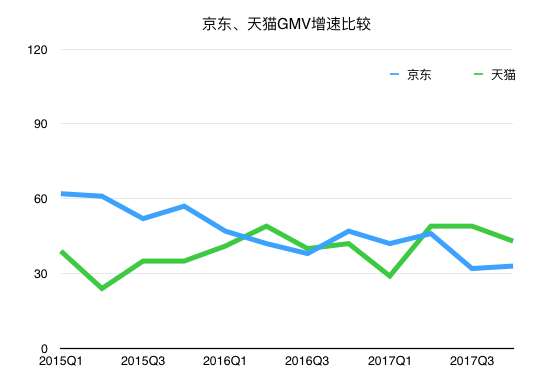

而在平台成交额上,京东与友商天猫的差距也在越拉越大。根据京东近几年财报数据计算,4Q17京东GMV增速只有33%,而同期的天猫GMV增速为43%。

上图是近三年京东、天猫GMV同比增速情况,2016年Q2之前,京东GMV增速一度高于天猫,也正是因此,有很多分析师看好京东,认为京东只要保持比天猫更高的增速就有机会超过天猫。

但从2016年Q2开始,京东GMV增速开始放缓,随后被天猫反超。到目前,京东GMV同比增速已经连续三个季度低于天猫,这样看来,京东超过天猫恐怕是不可能了。

该打的牌都打掉了,低增长将成为京东新常态

近几年,为了获得持续稳定的流量来源,京东使出了浑身解数。

2015年10月,京东与腾讯宣布合作,推出“京腾计划”,除了之前获得的微信、QQ入口之外,京东获得了腾讯更多的流量扶持。

2016年9月,京东与今日头条正式合作,共同推出“京条计划”,京东在今日头条上开设一级购物入口“京东特卖”;今日头条依托于个性化的数据推荐能力帮助京东和京东平台上的商家实现精准的广告投放。

2017年8月10日,京东与百度宣布达成全面战略合作,推出“京度计划”。利用彼此的数据资源,为消费者和广告商提供更加定制化的电商服务体验。百度移动端还会为京东提供一级访问入口。

2017年8月24日京东正式宣布与奇虎360达成全面战略合作,共同启动“京奇计划”。“360手机卫士”App,通过京东开普勒(JD Kepler)开放平台输出的选品、交易、技术、运营等电商能力,为京东开设了一级购物入口“京东**”。

腾讯、今日头条、百度和360,几乎囊括了中国互联网的所有用户,这四大互联网巨头都给京东开设了一级购物入口,给予京东流量扶持。就是在这样空前规模的外部流量输入的情况下,京东依然增长乏力。这就好比打牌,京东打出了手中最好的牌,但依然没能扭转形势。

如果按照用户规模来算,中国互联网TOP10的公司中,京东在过去三年拉拢了除阿里系的几乎所有公司为其输送流量,支撑了京东的增长。但是接下来三年,京东该从哪里去找到这样优质的流量入口呢? #阿里PK京东#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

各种经※流量窗口不会改变长期趋势,只是迅速挖掘潜质而已。

天花板不是流量决定的,是商业模式

只适合长期投资,

短期中期都不适合。